中心思想

市场结构性分化与原油价格上行

本周化工行业市场表现出显著的结构性分化特征。尽管整体市场综合指数及化工板块(申万)均呈现下行趋势,但有机硅、动力电池、半导体材料等高成长性细分领域逆势大涨,显示出强劲的市场热度。同时,受需求预期乐观、库存下降及通胀等多重因素影响,国际原油价格持续走高,为化工产业链上游带来成本支撑和潜在利好。

顺周期与成长性双主线投资策略

报告明确提出“顺周期”和“成长性”两大年度投资主线。顺周期主线受益于全球经济复苏和大宗商品涨价,推荐业绩有望兑现的白马股。成长性主线则聚焦于高科技产业自主可控需求和可降解塑料、尾气处理等新兴市场的扩容,推荐技术壁垒高、成长确定性强的细分行业龙头。报告还详细分析了万华化学、卫星石化等八家重点推荐公司的投资逻辑,并提示了油价波动、经济复苏不及预期及贸易战等潜在风险。

主要内容

1. 周观点

1.1. 化工板块行情回顾与个股表现

本周市场综合指数整体下行,上证综指报收3,525.10点,下调1.80%;深证成指下调1.47%;化工板块(申万)表现弱于大盘,下调3.09%。

在个股表现方面,化工板块内部出现较大幅度回调,但部分标的逆势大涨:

- 涨幅居前个股:有机硅板块大幅拉升,润禾材料累计上涨30.02%,领涨化工板块;东岳硅材累计上涨17.37%。*ST达志因动力电池生产线预计年内投产,股价大涨22.53%。受“第三代半导体”概念冲击,半导体领域涨势较好,华特气体领涨电子特气板块,累计上涨15.7%;安集科技、上海新阳亦有较大涨幅,分别上涨15.52%与15.16%。其他涨幅居前的个股包括九鼎新材、三维股份、建龙微纳、中盐化工。

- 跌幅居前个股:永太科技(六氟磷酸锂概念)股价大幅波动,累计下跌11.69%。磷化工板块行情不振,六国化工累计下跌10.90%。利尔化学因股东减持公告,股价大幅走跌10.58%。其他跌幅居前的个股包括河化股份、嘉澳环保、亚士创能、桐昆股份、三聚环保、川恒股份、中船汉光。

1.2. 原油市场供需分析与价格展望

本周原油价格延续上涨走势,ICE布油报收73.51美元/桶(+1.13%),WTI原油报71.64美元/桶(+1.03%)。

- 需求预期乐观:美国能源信息署(EIA)上调美国燃料消费预期,截至6月11日的四周,美国成品油需求总量、车用汽油需求、馏分油需求和煤油型航空燃料需求同比均大幅增长,分别高出17.4%、19.3%、24.8%和86.6%。EIA预测今年美国燃料消费量将增长148万桶/日。

- 库存下降与供应策略:美国EIA原油库存减少735.5万桶,降幅超预期。OPEC+维持7月增产计划不变,沙特对全球经济复苏展示乐观预期,预计今年晚些时候可能出现供需缺口。OPEC月度报告坚持对2021年全球石油需求强劲复苏的预测。

- 地缘政治与通胀影响:伊核协议或将落地,伊朗可能增加50万至100万桶/日的石油产量。美国5月消费价格指数涨幅超预期,通货膨胀推动油价走高。高盛预计油价可能达到100美元/桶。

1.3. 重点化学品价格变动及驱动因素

本周监测的化学品总体涨幅不大,但部分产品表现突出:

- 涨幅前五产品:

- 电石(+6.32%):受端午高速运输受限导致下游采购方到货量减少,加之宁夏、乌盟等地区限电限产持续,供应受限。

- 丙酮(+3.63%):市场交投不温不火,下游需求疲软,但临近周末部分下游入市补货,场内交投氛围好转。

- 丙烯酸丁酯(+3.57%)、丙烯酸(+2.62%):丙烯酸酯下游需求力度增加,市场询盘及成交活跃,市场小幅回暖。

- 硫酸(+2.50%)。

- 跌幅前五产品:

- 液氯(-26.38%):聊城及潍坊地区前期检修氯碱装置负荷提升,日外卖量增加1450吨;近期省内环保及安全检查严格,耗氯下游开工有萎缩迹象,需求减弱,加之前期价格高位。

- 辛醇(-5.27%):前期辛醇价格提涨,下游增塑剂用户多降负运行或部分装置转产,对原料辛醇的需求减少。

- DOP(-4.95%)、裂解C5(-4.00%)、正丁醇(-3.38%)。

1.4. 上市公司重大事件动态

本周多家化工上市公司发布重要公告:

- 金能科技:债券评级维持“AA”,展望“稳定”。

- 新奥股份:股东新奥控股质押2740万股,占总股本11.03%;向49名激励对象授予1721万股限制性股票。

- 利尔化学:股东中通投资计划减持不超过总股本2%。

- 三联虹普:签署聚酰胺6差别化长丝项目合同,累计金额2.34亿元,占2020年营收26.76%。

- 上海新阳:发行1亿元中期票据,票面利率3.8%。

- 山东赫达:第一期股权激励计划第三个解除限售期条件达成,446.5152万股限制性股票可流通。

- 百傲化学:控股股东大连通运投资计划增持0.5%至1.0014%股份;60名激励对象完成认购546.10万股限制性股票。

- 阿科力:控股股东及实际控制人一致行动人减持股份,朱学军减持1.72%,崔小丽减持0.32%。

- 龙蟠科技:完成收购天津纳米100%股权和江苏纳米100%股权。

- 龙蟒佰利:半年度业绩预告净利润同比增长80%-130%(23.27亿-29.74亿元)。

- 联化科技:全资子公司江苏联化吸收合并联化科技(盐城)有限公司。

- 浙江医药:注射用盐酸万古霉素通过仿制药一致性评价。

2. 投资主线梳理

2.1. 宏观经济复苏下的周期性机遇

- 周期主线:2020年全球经济受疫情影响,大宗化工品价格低迷。随着全球新冠疫苗的获批上市和普及,疫情对经济的影响将大大减弱,经济复苏成为2021年的主基调。美元放水推动大宗商品涨价,顺周期化工股业绩有望迎来持续修复和兑现期。中国化工品价格指数(CCPI)已从2020年8月1日的3482点提升至2020年12月31日的4132点,涨幅达到18.7%。

2.2. 高科技与新兴市场驱动的成长空间

- 成长主线:

- 自主可控:面对中美贸易关系的不确定性和美国对中国高科技产业的持续打压,我国高科技产业链的自主可控成为长期发展路径。化工行业中,配套芯片等产业的电子化学品国产化率提升值得期待。

- 市场扩容:部分细分市场受政策影响,市场空间有望在短时间内大幅增加。例如,“禁塑令”下的可降解塑料市场、国六排放标准下的汽车尾气处理市场、《建设工程抗震管理条例》下的减隔震市场等,这些短期内的市场扩容为早期进入市场的行业龙头带来快速发展的机会。

2.3. 重点推荐公司核心竞争力分析

报告推荐了八家重点公司,涵盖顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头:

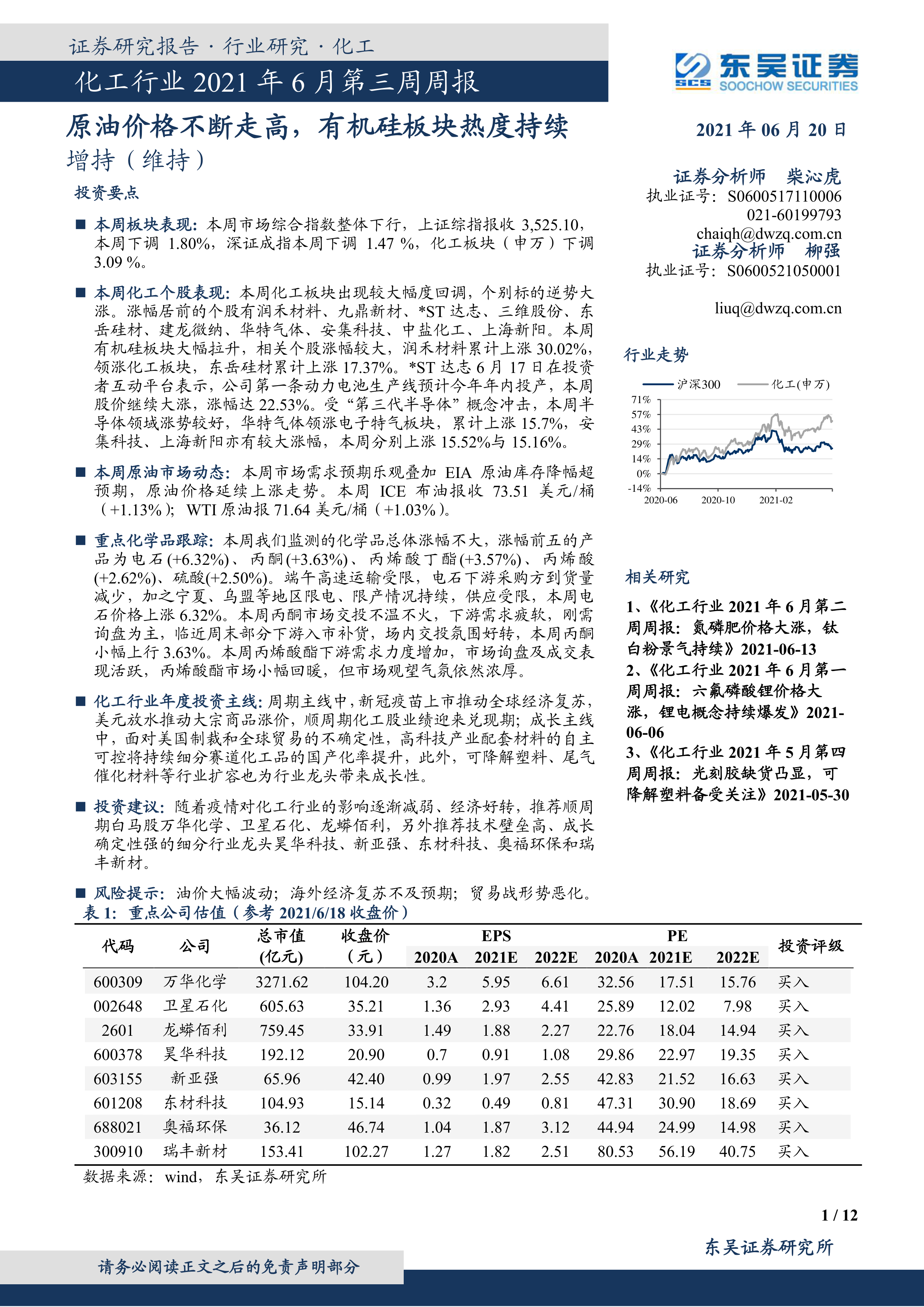

- 万华化学:全球最大的MDI供应商,MDI需求大、对手少、赛道优。公司进一步布局石化及新材料两大板块,在建100万吨/年乙烯项目有望年底建成,大石化产业链基本齐备;新材料板块眉山基地一期高性能改性树脂项目已开工,二期锂电池三元材料和生物降解聚酯项目进入环评,多元化布局逐步完备。

- 卫星石化:C2+C3双龙头,起家于C3,配套PDH实现C3全产业链布局。平湖基地新增丙烯酸及酯项目已试生产,巩固龙头地位。250万吨乙烷裂解制乙烯项目一期已开车成功,二期计划2022年H2投产。随着产业链进入收获期,业绩将实现高增长,同时注重布局新材料。

- 龙蟒佰利:国内氯化法钛白粉龙头,现有氯化法钛白粉产能36万吨/年,硫酸法钛白粉产能54万吨/年,合计产能居全球第三、国内第一(氯化法占比达74%)。随着国内需求复苏,钛白粉顺周期迎来涨价潮,价格每涨1000元/吨,公司利润增加6亿元,业绩弹性大。

- 昊华科技:化工领域中难得的科技股。长期来看,核心产品PTFE受益于5G建设带动覆铜板需求增加,电子特气受益于半导体和面板产能向大陆转移,市场空间较大。军工配套业务(航空轮胎、密封件、有机玻璃、化学推进剂、涂料等)技术壁垒高、客户依赖度高。短期来看,下属曙光院、沈阳院具备隔离服生产能力,对疫情防控有实质作用。

- 新亚强:苯基硅细分市场的小龙头,国内率先实现二苯基二氯硅烷规模化生产。募投项目将公司产业链向下游延伸,作为细分市场的绝对龙头,未来随着苯基硅衍生品的投建、放量,公司业绩有望上升到新台阶。传统产品功能性助剂价格止跌,短期内产销量有望大幅增长支撑业绩。

- 东材科技:光学膜和电子材料进入放量期,业绩确定性高增长。公司前瞻性布局的光学基膜通过内生和外延即将迎来5条线合计10万吨/年的产能,奠定未来两年业绩高增长。2020年8月公告定增预案,拟建光学功能膜和电子材料将于2022年释放业绩,三年内业绩高增长。

- 奥福环保:国六尾气处理标准即将全面实施,公司国六产品放量在即。“国六”将于2021年7月1日全面实施,公司主营蜂窝陶瓷载体将于21Q2迎来快速放量期,公司作为国内蜂窝陶瓷载体龙头,有望充分受益于“国六”的实施。

- 瑞丰新材:大市场小市占,中石化加持,公司发展空间大。公司是国内润滑油添加剂龙头,润滑油添加剂市场90%+以上份额长期被美国四大公司垄断。公司的API认证走在国内行业的前列,目前正处在放量阶段,待API认证通过将夯实国内龙头地位。在自主可控背景下,公司被中石化看好,中石化资本作为产业资本占公司15%股权份额,未来公司前景可期。

3. 风险提示

- 原油供给大幅波动:受中东局势不确定性影响,中东各产油国的原油供给可能出现大幅波动。

- 贸易战形势继续恶化:中美双方互加关税增加贸易壁垒,提升出口贸易压力,涉及出口业务的企业受此影响。

- 汇率大幅波动的风险:受贸易战影响,人民币兑美元汇率出现大幅波动,对相关标的的外汇管理带来一定考验。

- 下游需求回落的风险:全球避险情绪上升,下游需求有疲软态势,周期性行业首当其冲。

总结

本周化工行业市场呈现结构性分化,尽管大盘和化工板块整体下行,但有机硅、动力电池、半导体材料等高成长细分领域表现亮眼。国际原油价格受需求乐观、库存下降及通胀预期支撑持续上涨。在化学品方面,电石、丙酮、丙烯酸酯等产品价格上涨,而液氯、辛醇等因供需变化而下跌。

报告强调了“顺周期”和“成长性”两大年度投资主线。顺周期主线受益于全球经济复苏和大宗商品涨价,推荐万华化学、卫星石化、龙蟒佰利等白马股。成长性主线则聚焦于高科技产业自主可控和新兴市场扩容,推荐昊华科技、新亚强、东材科技、奥福环保、瑞丰新材等细分领域龙头。同时,报告提示了原油供给波动、贸易战恶化、汇率波动以及下游需求回落等潜在风险,建议投资者保持谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用