中心思想

医药市场概览与投资机遇

本周医药生物行业整体表现活跃,A股医药指数和H股生物科技指数均实现上涨,并相对基准指数获得超额收益。特别是创新药领域,以康方生物PD-1/VEGF双抗依沃西单抗获批一线治疗非小细胞肺癌为代表,点燃了全球对肿瘤免疫(IO)双抗赛道的热情,预示着肿瘤治疗的迭代性突破。投资策略建议关注创新药、CXO、中药等高成长或低估值板块,并结合高股息和左侧布局思路进行个股选择。

创新驱动与风险考量

报告强调了研发创新在医药行业中的核心驱动力,特别是第二代IO双抗的研发进展和即将到来的ASCO会议数据披露,有望为相关概念股带来强劲催化。同时,公募基金对医药行业的持仓比例有所增加,显示出市场对该板块的信心回升。然而,药品耗材降价超预期、医保政策趋严以及产品销售和研发进度不及预期等风险因素仍需投资者密切关注。

主要内容

医药股市场表现与投资策略

本周及年初至今各医药股收益情况

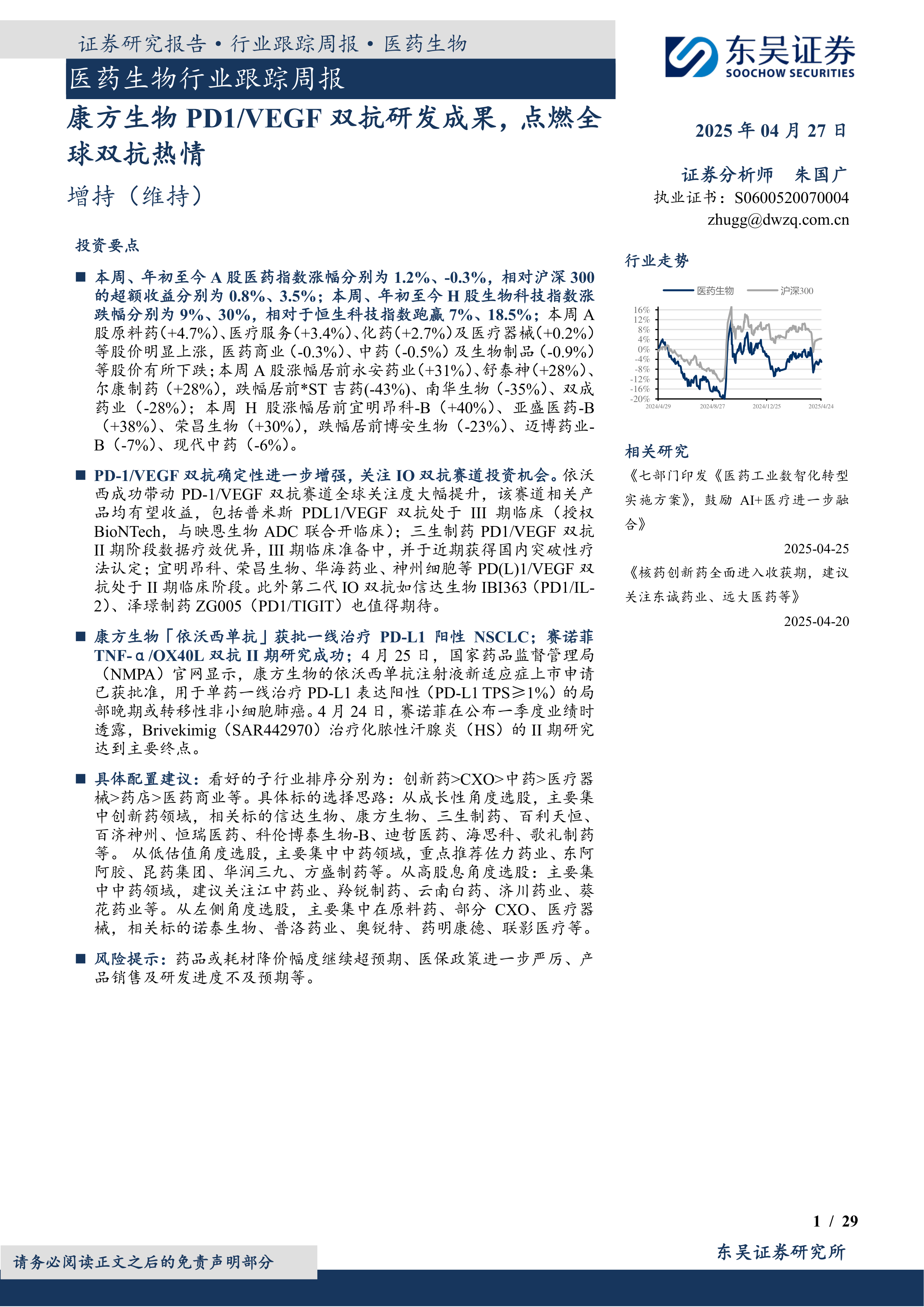

本周(截至2025年4月27日),A股医药指数上涨1.2%,年初至今涨幅为-0.3%,相对沪深300的超额收益分别为0.8%和3.5%。H股生物科技指数本周涨幅达9%,年初至今涨幅为30%,相对于恒生科技指数分别跑赢7%和18.5%。A股子板块中,原料药(+4.7%)、医疗服务(+3.4%)、化药(+2.7%)及医疗器械(+0.2%)股价上涨明显,而医药商业(-0.3%)、中药(-0.5%)及生物制品(-0.9%)有所下跌。本周A股涨幅居前的个股包括永安药业(+31%)、舒泰神(+28%)、尔康制药(+28%),跌幅居前的有*ST吉药(-43%)、南华生物(-35%)、双成药业(-28%)。H股方面,宜明昂科-B(+40%)、亚盛医药-B(+38%)、荣昌生物(+30%)涨幅居前,博安生物(-23%)、迈博药业-B(-7%)、现代中药(-6%)跌幅居前。

投资策略

报告建议的子行业排序为:创新药 > CXO > 中药 > 医疗器械 > 药店 > 医药商业。

- 成长性角度: 主要集中在创新药领域,推荐信达生物、康方生物、三生制药、百利天恒、百济神州、恒瑞医药、科伦博泰生物-B、迪哲医药、海思科、歌礼制药等。

- 低估值角度: 主要集中在中药领域,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

- 高股息角度: 主要集中在中药领域,建议关注江中药业、羚锐制药、云南白药、济川药业、葵花药业等。

- 左侧角度: 主要集中在原料药、部分CXO、医疗器械,相关标的包括诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

公募基金医药行业持仓比例变化

2025年第一季度,全部公募基金医药行业持仓占比为9.40%,环比增加0.41个百分点。剔除主动医药基金后,持仓占比为6.99%,环比增加0.20个百分点。再剔除指数基金后,医药行业持仓占比为5.82%,环比增加0.08个百分点。从个股来看,公募持仓市值增加前五大个股为药明康德、百济神州、泽璟制药、科伦药业、恒瑞医药;持仓市值减少前五大个股为迈瑞医疗、华润三九、人福医药、联影医疗、上海莱士。

肿瘤免疫治疗前沿:PD1/VEGF双抗

康方生物的依沃西单抗注射液(PD-1/VEGF双抗)于4月25日获NMPA批准新适应症上市,用于单药一线治疗PD-L1表达阳性(TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)。这是继2024年5月EGFR-TKI经治NSCLC获批后的第二个适应症,也是全球首个在III期头对头临床研究中疗效显著优于帕博利珠单抗的药物。在ITT人群中,依沃西组的中位无进展生存期(PFS)为11.14个月,帕博利珠组为5.82个月,PFS HR=0.51(P<0.0001),依沃西治疗组的疾病进展/死亡风险降低49%。总生存期(OS)中期分析显示,依沃西对比帕博利珠单抗具有显著的临床生存获益,HR=0.777,降低死亡风险22.3%。

依沃西的成功显著提升了PD-1/VEGF双抗赛道的全球关注度,普米斯PDL1/VEGF双抗处于III期临床,三生制药PD1/VEGF双抗II期数据优异并获突破性疗法认定,宜明昂科、荣昌生物、华海药业、神州细胞等公司的PD(L)1/VEGF双抗也处于II期临床阶段。此外,信达生物IBI363(PD1/IL-2)、泽璟制药ZG005(PD1/TIGIT)等第二代IO双抗也值得期待。即将召开的ASCO会议上,康方生物、三生制药、华博生物等将披露PD-(L)1/VEGF双抗数据,信达、泽璟也将披露第二代IO数据,预计将为板块带来强数据催化。

研发进展与企业动态概览

创新药/改良药研发进展

本周创新药/改良药领域有多项重要进展:

- 康方生物的依沃西单抗注射液新适应症获批上市,用于一线治疗PD-L1阳性NSCLC。

- 诺诚健华的BTK抑制剂奥布替尼获批新适应症,用于一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤。

- 奥赛康药业的利厄替尼片获批新适应症,用于一线治疗EGFR外显子19缺失或21置换突变的NSCLC。

- 强生EGFR/c-MET双抗锐珂(埃万妥单抗)获批新适应症,联合化疗用于EGFR突变且经TKI治疗后进展的NSCLC。

- 百时美施贵宝PD-1抑制剂欧狄沃®(纳武利尤单抗)获批新增适应症,联合含铂化疗作为新辅助治疗,术后继续单药辅助治疗可手术切除的II、IIIA和IIIB期NSCLC患者。

- 赛诺菲和再生元共同宣布FDA批准度普利尤单抗用于治疗慢性自发性荨麻疹(CSU)的补充生物制品许可申请(sBLA),这是美国十多年来首个针对CSU的靶向疗法。

- 此外,本周还有多款创新药/改良药获批上市、申请上市或获批临床,涵盖PDL1、AR、HER2、HIV-1 integrase、VEGFR、PARP、BTK、ROS1、ALK、FcRn、GLP-1、HPV、B7-H3、KAT6、CDH6、RSV、AChE、OX40L、TNF-α、DLL3、CD3、CDK2、CDK4、GPC3、4-1BB、c-Met等靶点。

仿制药及生物类似物上市、临床申报情况

本周仿制药及生物类似物领域亦有大量上市和临床申报活动。已上市的仿制药涵盖了H2受体拮抗剂、PDE抑制剂、D2受体激动剂、PARP抑制剂、COX抑制剂、β1-肾上腺素受体阻滞剂、SGLT2抑制剂、Ca2+/Na+/K+补充剂、PR激动剂、HMG-CoA还原酶抑制剂、Top I/II抑制剂、nAChR拮抗剂、PGE1类似物、SERP抑制剂、α1A-AR拮抗剂、H1受体拮抗剂、PDE5抑制剂、EGFR抑制剂、SMN2调节剂等多种靶点和作用机制。申请上市的仿制药也涉及RARβ/γ激动剂、MR拮抗剂、PBP抑制剂、TPO受体激动剂、HIF-PH抑制剂、JAK1/2抑制剂、SV2A调节剂等。这表明国内仿制药市场持续活跃,企业积极布局,以满足临床需求并提升市场竞争力。

重要研发管线一览

- 赛诺菲于4月24日公布一季度业绩时透露,Brivekimig(SAR442970)治疗化脓性汗腺炎(HS)的II期研究达到主要终点。

- 康方生物的抗PD-1单抗派安普利单抗于4月23日获美国FDA批准上市,联合化疗用于复发或转移性非角化型鼻咽癌(NPC)成人患者的一线治疗,并获批单药用于接受含铂化疗及至少一种其他治疗方案后疾病进展的转移性NPC成人患者。

- 诺和诺德于4月22日向FDA提交申请,寻求批准其GLP-1受体激动剂司美格鲁肽口服版本用于减重。

- 阿斯利康宣布长效C5补体抑制剂伟立瑞®(瑞利珠单抗注射液)在中国获批与常规治疗药物联合用于治疗抗乙酰胆碱受体(AChR)抗体阳性的成人全身型重症肌无力(gMG)患者。

行业洞察与监管动态

4月22日,ICH《M13B:其他规格的生物等效性豁免》指导原则进入第三阶段区域公开征求意见阶段。此举旨在收集各地区对该文件草案的意见,以完善生物等效性豁免的监管框架,对仿制药和生物类似药的研发和上市具有重要影响。

市场行情回顾与估值分析

医药市盈率追踪

截至2025年4月25日,医药指数市盈率为30.67倍,环比上周上升1.11倍,低于历史均值7.80倍。沪深300指数市盈率为12.26倍,医药指数市盈率溢价率为150.1%,环比上周上升9.1%,但低于历史均值30.5%。这表明医药板块当前估值相对历史水平仍有一定吸引力。

医药子板块追踪

本周A股原料药子板块表现突出,上升4.72%,优于其他子板块。医疗服务(+3.38%)、化学制药(+2.71%)也录得显著涨幅。而医药商业(-0.28%)、中药(-0.50%)及生物制品(-0.93%)则出现小幅下跌。

个股表现

本周A股涨幅前十的个股包括永安药业(+31.37%)、舒泰神(+28.41%)、尔康制药(+27.73%)等。跌幅前十的个股包括*ST吉药(-43.24%)、南华生物(-35.29%)、双成药业(-27.74%)等。年初至今,一品红(+122.22%)、热景生物(+105.98%)等涨幅居前,而*ST吉药(-83.59%)、*ST普利(-63.44%)等跌幅较大。

风险提示

- 药品或耗材降价幅度继续超预期: 国家集采范围扩大,可能导致药品和耗材价格大幅下降,对企业利润造成超预期影响。

- 医保政策进一步严厉: 医保局作为主要支付方,其政策变化可能直接影响相关公司的盈利水平。

- 产品销售及研发进度不及预期: 新药研发存在不确定性,产品销售也可能面临市场竞争和推广挑战,可能导致业绩不及预期。

总结

本周医药生物行业整体呈现积极态势,A股和H股医药指数均实现上涨,并跑赢大盘。康方生物依沃西单抗的获批上市,标志着PD-1/VEGF双抗在肿瘤免疫治疗领域取得重大突破,为相关创新药企带来新的增长机遇。投资策略建议聚焦创新药、CXO、中药等高成长或低估值板块,并关注即将到来的ASCO会议对第二代IO双抗概念股的催化作用。公募基金对医药行业的持仓比例有所提升,显示市场信心回暖。然而,药品耗材降价、医保政策趋严以及研发销售不及预期等风险因素依然存在,投资者需保持谨慎。医药板块当前估值低于历史均值,具备一定的投资吸引力,但子板块表现分化,需精选个股。

微信扫一扫-立即使用

微信扫一扫-立即使用