中心思想

化工行业景气度与龙头估值双提升

本报告核心观点指出,在原油价格持续回暖、行业格局整体向好以及需求端全面复苏的三重驱动下,化工行业景气度持续上行,并预计龙头企业估值将实现双提升。尽管本周原油价格因欧洲疫情和美元走强而下跌,但OPEC减产会议预期有望抑制跌势,且年初以来化工品价格大幅上涨,主要得益于原油支撑、海外供给不稳定、低库存以及下游需求的全面复苏,导致供需错配加剧。

关键产品价格上涨与清洁能源机遇

报告强调了对MDI、生物柴油、化纤、钛白粉、纯碱、PVC等关键产品价格动向的持续关注,并看好涤纶长丝、粘胶短纤、氨纶等细分行业的景气上行,推荐了相关龙头企业。同时,在全球低碳化政策深度推进的背景下,生物柴油和可降解塑料等清洁能源相关产业迎来重大发展机遇,生物柴油出口量和产量显著增长,可降解塑料市场需求预计将大幅扩张,为相关企业带来确定性利好。

主要内容

1. 本周化工板块表现回顾

市场指数与产品价格动态

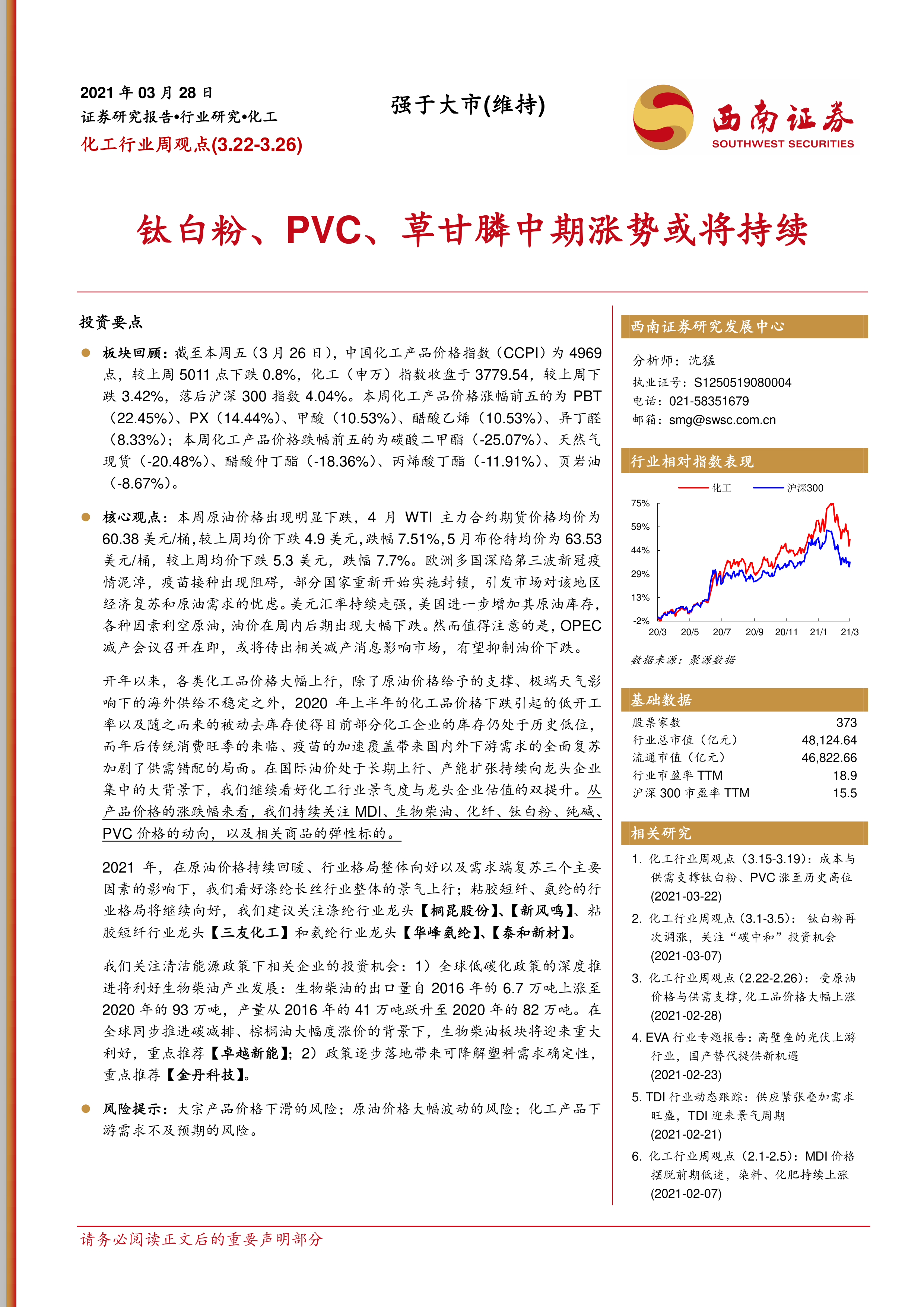

截至3月26日,中国化工产品价格指数(CCPI)为4969点,较上周下跌0.8%;化工(申万)指数收盘于3779.54点,较上周下跌3.42%,落后沪深300指数4.04%。本周化工产品价格涨幅前五的为PBT(22.45%)、PX(14.44%)、甲酸(10.53%)、醋酸乙烯(10.53%)、异丁醛(8.33%)。跌幅前五的为碳酸二甲酯(-25.07%)、天然气现货(-20.48%)、醋酸仲丁酯(-18.36%)、丙烯酸丁酯(-11.91%)、页岩油(-8.67%)。

个股表现与行业驱动因素

本周申万化工个股涨幅前五的为广信材料(30.69%)、晶瑞股份(21.09%)、*ST乐通(15.53%)、丰元股份(15.45%)、高盟新材(13.14%)。跌幅前五的为沈阳化工(-19.02%)、兴化股份(-18.97%)、江苏索普(-16.36%)、三聚环保(-16.20%)、恒力石化(-15.85%)。开年以来,化工品价格大幅上行,主要受原油价格支撑、极端天气影响下的海外供给不稳定、2020年上半年低开工率导致的被动去库存,以及年后传统消费旺季和疫苗加速覆盖带来的国内外下游需求全面复苏,加剧了供需错配。

重点子行业与清洁能源投资机会

2021年,在原油价格持续回暖、行业格局整体向好及需求端复苏影响下,涤纶长丝行业景气上行,预计原油价格将进入上行通道,行业利润中枢向涤纶长丝-PTA+MEG转移,龙头企业如【桐昆股份】、【新凤鸣】将受益于产能集中和纺服出口复苏。粘胶短纤和氨纶行业格局持续向好,粘胶短纤无新增产能,氨纶CR5预计到2023年将超70%,龙头企业【三友化工】、【华峰氨纶】、【泰和新材】议价权增强。清洁能源政策利好生物柴油和可降解塑料产业发展。生物柴油出口量从2016年的6.7万吨增至2020年的93万吨,产量从41万吨增至82万吨,【卓越新能】有望受益。可降解塑料市场需求确定性强,预计2025年国内市场需求可达200万吨以上,PBAT与PLA将迎来300亿市场空间,重点推荐【金丹科技】。

2. 化工子板块表现回顾

MDI市场分析

本周聚合MDI和纯MDI价格均下跌,原材料纯苯价格下跌,苯胺价格上涨。行业纯MDI液相光气法装置毛利均值下跌。美国MDI装置缓慢恢复,沙特陶氏和日本东曹装置受影响,国内聚合MDI厂家整体开工负荷77%,重庆巴斯夫检修。万华化学3月挂牌价大幅上调,但受下游采购清淡影响,MDI价格略有走弱。中期现货紧张与长期格局未变,重点关注【万华化学】。

钛白粉市场分析

本周钛白粉市场价格坚挺,金红石型主流报价19000-19800元/吨,锐钛型16500-17000元/吨。原材料钛精矿价格小幅上涨,四氯化钛和高钛渣价格高位运行。2021年1-2月钛矿累计进口63.1万吨,同比增长14.8%。国内原矿货源紧张,生产成本高昂,国外疫情好转带动出口向好。预计下周钛白粉价格保持高位,或有个别厂家试探性调涨,持续推荐【龙蟒佰利】。

纯碱市场分析

本周纯碱价格稳中有涨,轻碱出厂均价1705.2元/吨,环比上涨3.1%;重碱主流终端价1900-2000元/吨,较上周上调50-100元/吨。原材料原盐价格稳定,动力煤价格上行,焦炭价格落实第七轮降价。纯碱整体开工率86.9%,环比上升0.6个百分点,库存86-87万吨,环比减少8.3%。下游浮法玻璃价格微涨,光伏玻璃价格偏弱运行。预计短期内纯碱价格易涨难跌,建议关注【山东海化】、【三友化工】、【华昌化工】。

PVC市场分析

本周PVC市场价格重心走低,电石料SG-5主流成交价8693元/吨,环比下跌3.4%;乙烯料1000型主流成交价9401元/吨,环比下跌0.7%。行业整体开工下滑2.1个百分点至80.1%。电石出厂价下调400-500元/吨,主要因下游成本压力加大、需求下滑。PVC供需基本面仍偏强,4月将进入检修季,供给端收缩。预计下周PVC市场或将维持震荡,建议关注电石-PVC一体化企业【中泰化学】、【新疆天业】、【君正集团】。

生物柴油市场分析

本周生物柴油全国市场均价8093元/吨,环比上涨127元/吨。地沟油均价6274元/吨,环比上调264元/吨。2021年生物柴油均价约7088元/吨,较2020年上涨7.5%。2020年全年出口量93万吨,同比上涨40.7%;2021年2月出口10.2万吨,同比上涨58.5%。欧洲是最大消费和进口国,混掺比例不断提高,2030年有望达25%。国内生物柴油需求空间巨大,建议关注【卓越新能】。

涤纶长丝市场分析

本周涤纶长丝价格下滑,POY均价7810元/吨,DTY均价9530元/吨,FDY均价8100元/吨,环比分别跌2.37%、1.84%、3.33%。原材料PTA和MEG价格走弱,PTA现货周均价4287元/吨,环比下降3.92%;乙二醇现货周均价5142元/吨,环比下跌5.68%。涤纶长丝行业开工率89.33%,织机开工率83.58%。产销率40.54%,库存压力增大。POY生产利润环比大幅上升6.73%至1029.67元/吨。预计下周涤纶长丝价格重心将下行,建议关注【桐昆股份】、【新凤鸣】。

粘胶短纤市场分析

本周粘胶短纤价格保持稳定,纺织类纤维中、高端市场价参考15500-16000元/吨。原材料溶解浆价格维持高位且货源紧张,阔叶浆报价参考8700元/吨。粘短厂商开工率高位维持在82%左右,库存天数增加至7天。下游人棉纱价格松动。预计短期内粘胶短纤价格总体维持稳定,建议关注【中泰化学】、【三友化工】。

氨纶市场分析

本周氨纶价格小幅上行,20D、30D、40D、70D/140D周均价环比分别上涨1.0%、1.7%、1.9%。氨纶厂家开工高位,平均开工水平9成左右,库存15天左右。原材料PTMEG高位盘整,纯MDI市场弱势难改,氨纶成本支撑减弱。下游终端市场按需采购。建议关注【华峰化学】。

EVA市场分析

本周EVA市场窄幅震荡整理,发泡料价格20000-21000元/吨,电缆料21000-21500元/吨,与上周持平。原材料国际原油价格震荡下跌,醋酸乙烯价格小幅上涨约4%,EVA生产成本依旧较高。开工率小幅上涨达50.3%,供给端紧张。下游企业采购热情下降,维持刚需采购。预计未来EVA市场仍将延续高位整理态势,关注下游光伏需求和新增项目落实情况,推荐【联泓新科】。

草甘膦市场分析

本周草甘膦95%原药主流成交价31250元/吨,环比+1.6%,较去年同期上涨46.5%。草甘膦-0.588×甘氨酸价差近一个月扩大1704元至21107元/吨。企业开工率提升2.9个百分点至83.6%。国内80%以上产量用于出口,外贸需求良好,订单已排至6月底。原材料成本降低,毛利率环比增加3.2个百分点至17.9%。随着成本支撑减弱,草甘膦市场或弱势整理,建议关注【新安股份】、【广信股份】、【兴发集团】、【扬农化工】。

化肥品种市场分析

本周复合肥原料成本1912元/吨,上涨43元/吨,毛利率11.8%,环比减少1.8个百分点。尿素市场微幅上涨,小颗粒尿素出厂均价2095元/吨,环比上涨0.8%。行业总体开工率75.1%,主要企业库存38.1万吨,环比减少23.5%。印度尿素招标价格利于出口,预计下周尿素存在上涨空间。磷肥市场平稳运行,磷酸一铵出厂均价2500元/吨,磷酸二铵3075元/吨,均与上周持平。库存量均下滑。钾肥市场稳中有涨,港口氯化钾价格环比上涨50-100元/吨。复合肥市场延续上涨,全国45%(15-15-15)出厂均价约2387元/吨,环比上涨0.6%。

3. 风险提示

大宗产品价格下滑风险;原油价格大幅波动风险;化工产品下游需求不及预期风险。

总结

本周化工行业整体表现弱于大市,中国化工产品价格指数和申万化工指数均有所下跌。然而,报告强调了化工行业在原油价格回暖、行业结构优化和下游需求复苏的背景下,长期景气度与龙头企业估值双提升的趋势。尽管短期内原油价格受多重因素影响出现下跌,但部分化工产品如PBT、PX等价格仍有显著上涨。报告详细分析了MDI、钛白粉、纯碱、PVC、生物柴油、涤纶长丝、粘胶短纤、氨纶、EVA、草甘膦及化肥等主要子板块的市场动态、供需状况、价格走势及盈利能力,并基于数据和市场趋势,对各子板块的未来走势进行了专业预判,同时推荐了在各自领域具有竞争优势的龙头企业,尤其看好清洁能源政策驱动下的生物柴油和可降解塑料产业的投资机会。报告最后提示了大宗产品价格下滑、原油价格大幅波动以及下游需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用