中心思想

能源转型与产业升级

全球石油公司正面临日益增长的脱碳压力,积极布局新能源领域,推动业务从传统油气向非常规油气以及风电、光伏、地热、氢能等可再生能源转型,以应对未来挑战并抓住发展机遇。

市场波动与投资机遇

化工板块近期虽有回调,但结合2021年业绩预期,化工龙头企业展现出良好的投资窗口。同时,石化产品价格和价差呈现复杂波动,国际原油市场受短期事件影响,但长期基本面仍受经济复苏支撑。

主要内容

一、每周一谈:石油公司转型之路

1.1 常规油气向非常规油气转型

全球石油公司正积极从常规油气资源转向非常规油气(如页岩油、页岩气、致密气和煤层气)的勘探与开发。美国在页岩油气商业化方面处于领先地位,实现了能源独立。中国借鉴美国经验,并结合自身地质条件,独立开发了页岩油气技术,已建成涪陵、威远等多个页岩气田。2020年中国页岩气产量达到200.4亿立方米,同比增长30%,在“十三五”期间增长4.5倍,占国产天然气产量的10.52%。

1.2 石油公司开始布局风电、光伏、地热和氢能等新能源

脱碳压力是石油公司向新能源转型的主要动力,旨在对冲碳排放成本上升的风险。国际石油巨头如壳牌通过收购Silicon Ranch、Cleantech Solar、ESCO Pacific等公司,积极拓展太阳能业务,并投资电池储能、电动汽车充电等清洁能源领域。中国石油和中国石化也加大了对氢能、风电、光伏和地热等领域的布局。中国石化致力于建设“中国第一大氢能公司”,推动氢源向蓝氢、绿氢转变。中国石油则利用其油气勘探开发经验,在雄安等地建设商业化地热井。

二、行情回顾及行业估值分位

2.1 行业指数表现

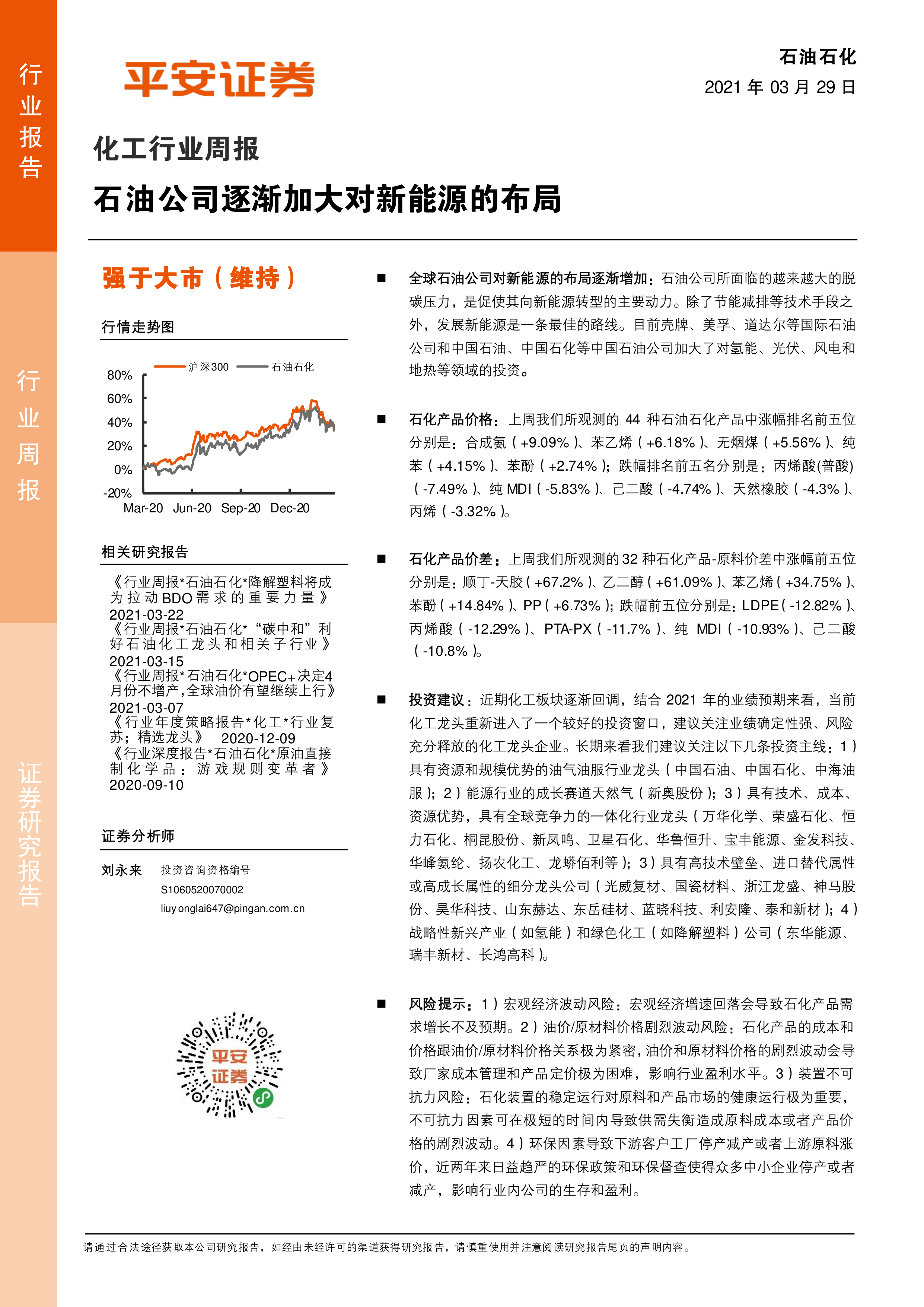

上周(2021年3月26日),申万化工指数下跌3.42%,跑输沪深300指数4.04个百分点,在28个一级行业中排名第26位。过去一年,申万化工指数累计上涨49.47%,跑赢沪深300指数14.13个百分点。在33个化工子行业中,6个上涨,27个下跌。涨幅前五位包括涂料油漆油墨制造(+3.52%)、无机盐(+2.23%);跌幅前五位包括玻纤(-9.96%)、涤纶(-9.43%)。

2.2 化工行业及子行业估值分析

截至上周五,化工行业在近十年维度下的PE-ttm估值分位为64%,较上周有所回落,部分原因是化工股回调及2020年四季度业绩披露。从近5年维度看,粘胶、纯碱、复合肥、氟化工和制冷剂、聚氨酯等子行业估值分位处于75%以上,排名靠前。改性塑料、维纶、氨纶、磷肥和油气钻采服务等子行业估值分位在20%以下,排名靠后。

三、石油和化工产品价格价差跟踪

3.1 国际原油市场动态

上周五(2021年3月26日),布伦特原油期货结算价为64.57美元/桶,周环比上涨0.06%;WTI期货结算价为60.97美元/桶,周环比下跌0.73%。苏伊士运河堵塞事件曾导致国际油价短期内大幅上涨超过5%,凸显了关键航道对油价波动的影响。报告认为当前油价处于历史中等水平,经济复苏、疫苗接种和航空运输的积极态势对国际原油市场预期形成良好支撑。

3.2 石油化工产品价格与价差变化

在观测的44种石油石化产品中,合成氨(+9.09%)、苯乙烯(+6.18%)、无烟煤(+5.56%)、纯苯(+4.15%)、苯酚(+2.74%)涨幅居前;丙烯酸(普酸)(-7.49%)、纯MDI(-5.83%)、己二酸(-4.74%)、天然橡胶(-4.3%)、丙烯(-3.32%)跌幅居前。在观测的32种石化产品-原料价差中,顺丁-天胶(+67.2%)、乙二醇(+61.09%)、苯乙烯(+34.75%)、苯酚(+14.84%)、PP(+6.73%)涨幅居前;LDPE(-12.82%)、丙烯酸(-12.29%)、PTA-PX(-11.7%)、纯MDI(-10.93%)、己二酸(-10.8%)跌幅居前。

四、投资建议

近期化工板块回调为投资化工龙头企业提供了较好的窗口,建议关注业绩确定性强、风险充分释放的公司。长期投资主线包括:1)具有资源和规模优势的油气油服行业龙头(如中国石油、中国石化、中海油服);2)能源行业的成长赛道天然气(如新奥股份);3)具有技术、成本、资源优势,具备全球竞争力的一体化行业龙头(如万华化学、荣盛石化、恒力石化等);4)具有高技术壁垒、进口替代属性或高成长属性的细分龙头公司(如光威复材、国瓷材料等);5)战略性新兴产业(如氢能)和绿色化工(如降解塑料)公司(如东华能源、瑞丰新材、长鸿高科)。

五、风险提示

宏观经济波动可能导致石化产品需求增长不及预期。油价和原材料价格剧烈波动会影响行业盈利水平。装置不可抗力因素可能导致供需失衡及价格剧烈波动。日益趋严的环保政策和督查可能导致下游客户停产减产或上游原料涨价,影响企业生存和盈利。

六、附录:重点行业和公司的动态跟踪

本章节提供了行业政策、行业运行、油气油服、炼油石化、煤化工、化纤、橡塑、聚氨酯、盐化工、氟硅化工、农化以及精细化工、化工新材料和新兴产业等领域的最新动态信息。

总结

本报告深入分析了石油石化行业的最新动态与未来趋势。核心观点指出,全球石油公司正积极响应脱碳压力,加速向非常规油气和多元化新能源(如风电、光伏、地热、氢能)转型,以实现可持续发展。市场表现方面,化工板块近期虽有回调,但长期来看,业绩确定性强的龙头企业仍具备投资价值。石化产品价格和价差呈现复杂波动,国际原油市场受短期事件影响,但经济复苏的基本面为油价提供了支撑。报告建议投资者关注油气油服、天然气、一体化化工龙头、高技术壁垒细分龙头以及氢能、降解塑料等战略性新兴产业的投资机会,并警示宏观经济波动、油价及原材料价格剧烈波动、装置不可抗力以及环保政策趋严等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用