中心思想

市场反弹下的医药投资策略

本报告核心观点指出,在近期市场整体暴涨的背景下,医药生物板块也迎来显著反弹,但年初至今仍有超额亏损,显示出估值修复的巨大潜力。报告强调,宏观经济利好政策的落地为医药板块提供了企稳向好的基础,并在此基础上提出了四大核心配置思路,旨在帮助投资者把握当前的市场机遇。

宏观政策驱动的行业机遇

报告分析认为,随着降准降息等经济利好政策的实施,国内经济预期将逐步改善,这将直接利好与经济相关性强的消费医疗板块。同时,CXO板块在估值低位和美国《生物安全法案》推进受阻的背景下,其投资价值凸显。此外,三季报预期较好的个股以及出海确定性高的创新药和医疗器械公司,也因其内生增长动力和国际化潜力而备受推荐。

主要内容

医药板块市场表现与核心配置策略

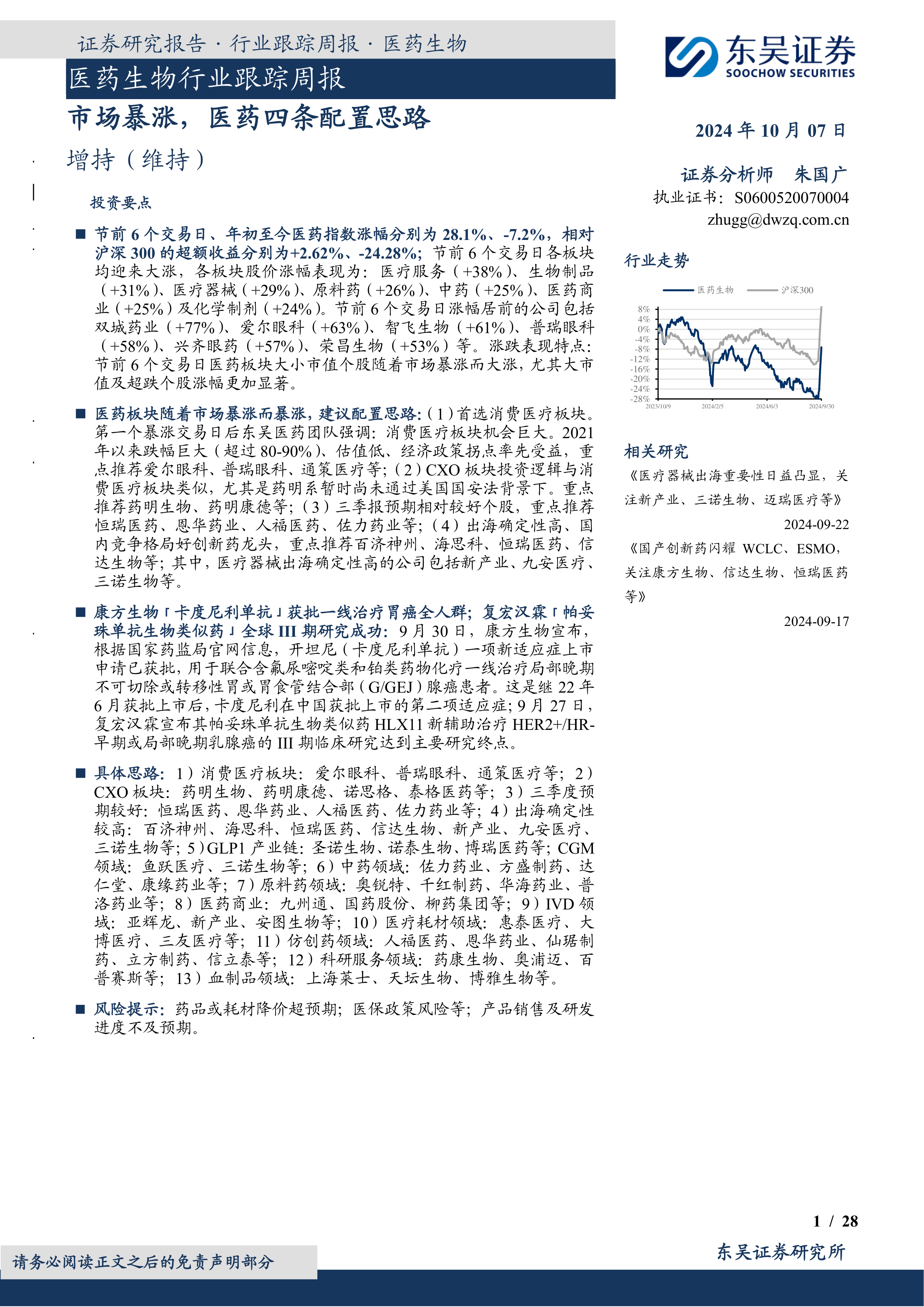

在节前6个交易日内,医药指数实现28.1%的大幅上涨,相对沪深300的超额收益为+2.62%。然而,年初至今医药指数仍下跌7.2%,相对沪深300的超额收益为-24.28%,表明前期跌幅较大,当前存在估值修复空间。在此期间,各子板块普涨,其中医疗服务以37.96%的涨幅领跑,生物制品(+31.07%)和医疗器械(+29.08%)紧随其后。个股方面,双城药业(+77.25%)、爱尔眼科(+63.35%)等大市值及超跌个股涨幅显著。

报告建议的四大配置思路包括:

- 首选消费医疗板块: 鉴于其自2021年以来跌幅巨大(超过80-90%)、估值低且与经济政策拐点相关性强,有望率先受益于经济预期改善。重点推荐爱尔眼科、普瑞眼科、通策医疗等。

- 关注CXO板块: 投资逻辑与消费医疗类似,估值处于低位,且美国《生物安全法案》推进受阻降低了不确定性。重点推荐药明生物、药明康德等。

- 布局三季报预期相对较好个股: 推荐恒瑞医药、恩华药业、人福医药、佐力药业等,这些公司预计将有稳健或加速的业绩表现。

- 聚焦出海确定性高、国内竞争格局好的创新药龙头及医疗器械公司: 推荐百济神州、海思科、恒瑞医药、信达生物等创新药企业,以及新产业、九安医疗、三诺生物等医疗器械公司。

此外,报告还提供了其他细分领域的具体投资建议,包括GLP1产业链(圣诺生物、诺泰生物、博瑞医药)、CGM领域(鱼跃医疗、三诺生物)、中药领域(佐力药业、方盛制药、达仁堂、康缘药业)、原料药领域(奥锐特、千红制药、华海药业、普洛药业)、医药商业(九州通、国药股份、柳药集团)、IVD领域(亚辉龙、新产业、安图生物)、医疗耗材领域(惠泰医疗、大博医疗、三友医疗)、仿创药领域(人福医药、恩华药业、仙琚制药、立方制药、信立泰)、科研服务领域(药康生物、奥浦迈、百普赛斯)以及血制品领域(上海莱士、天坛生物、博雅生物)。

细分领域投资机遇与政策驱动

消费医疗板块估值修复与基本面改善

消费医疗板块(包括医疗服务、医美、消费性耗材等)在经历2021年以来的大幅回调后,当前估值处于历史低位,具备最大的修复弹性。其基本面与经济相关性强,随着宏观调控政策落地和经济预期改善,有望实现业绩回升与估值扩张。例如,爱尔眼科、通策医疗等代表性企业在2023年上半年实现高速增长后,2024年上半年增速放缓,但随着经济修复,其业绩有望企稳回升。报告推荐爱尔眼科、通策医疗、爱美客、爱博医疗等A股龙头,以及固生堂、海吉亚、时代天使等H股标的。

CXO板块低位布局与全球竞争力

CXO板块目前估值处于低位,预计将随市场同步回升。全球生物医药研发投入持续增加,中国工程师红利优势显著,为国内CXO企业提供了强大的竞争力。美国《生物安全法案》推进受阻,降低了国内CXO企业出海的不确定性。报告预计该法案短期内难以形成法律,且未来优先级可能降低。在此背景下,建议关注药明康德、药明生物等传统白马股。

三季报预期较好个股分析

报告重点推荐了三季报预期表现良好的个股:

- 恒瑞医药: 作为院内标的龙头,Q2业绩稳健,Q3/Q4有望加速放量,创新成果和海外BD持续兑现,预计2024-2026年营收和归母净利润将持续增长。

- 恩华药业: 在中枢神经药物领域(麻醉、精神、神经)布局重磅产品,业绩稳健增长。咪达唑仑升级为一类精神药品,管制类麻醉药有望快速放量,并通过国际合作提升竞争力。

- 人福医药: 麻醉药品种类繁多,市场规模大且壁垒高。核心子公司宜昌人福受益于手术量增长和应用场景扩容,芬太尼系列龙头地位稳固,氢吗啡酮与纳布啡市场快速增长,新老产品接力完善“大麻药”布局。

- 佐力药业: 2024年Q3扣非归母净利润预计增长30.3%~47.99%。乌灵胶囊、灵泽片市场增长良好,配方颗粒态势良好,百令胶囊上市有望提供第二增长曲线,股权激励方案值得期待。

创新药与医疗器械出海前景广阔

中国创新药出海模式日益丰富,包括自建团队、Newco、License-out和兼并收购等。跨境License-out交易显示,跨国公司更青睐高技术附加值的分子,如ADC、小分子和细胞疗法。2024年上半年,License-out模式出海品种、技术平台和疾病领域百花齐放。报告预计今年下半年和明年仍是国内创新药出海大年,集中在肿瘤和自免领域。重点推荐百济神州、海思科、恒瑞医药、信达生物等创新药龙头,这些公司在海外市场表现强劲,研发管线丰富。

医疗器械出海也未来可期。2024年上半年,我国医疗器械出口额同比增长3.12%至229.76亿美元,恢复常态化增长。医院诊断与治疗类产品出口额达103.95亿美元,一次性耗材类产品出口额涨幅最为显著,同比增长8.55%。口腔设备与材料出口持续增长。建议关注九安医疗、新产业、三诺生物等出海确定性高的医疗器械标的。

研发进展与行业监管动态

近期研发进展包括:康方生物「卡度尼利单抗」获批胃癌一线治疗新适应症;齐鲁制药艾帕洛利托沃瑞利单抗注射液获批宫颈癌治疗;康融东方伊努西单抗注射液获批高胆固醇血症;阿斯利康Eplontersen在华申报上市;赛诺菲和再生元度普利尤单抗获FDA及中国批准慢阻肺病适应症;艾伯维c-Met靶向ADC药物Teliso-V递交BLA。复宏汉霖帕妥珠单抗生物类似药HLX11 III期临床研究达到主要研究终点。

行业监管方面,国家药监局药审中心发布了2024年度聘用制社会在职人员公开招聘公告(第二批),公示了将Marstacimab纳入“关爱计划”试点项目,并公开征求《生物类似药说明书撰写技术指导原则(征求意见稿)》以及《地拉罗司分散片生物等效性研究技术指导原则(征征求意见稿)》等5个生物等效性指导原则的意见,显示出监管机构在人才引进、罕见病药物支持和药品规范化管理方面的持续努力。

行情回顾与估值分析

截至2024年9月30日,医药指数市盈率为32.40倍,环比上升7.08倍,但仍低于历史均值6.30倍。沪深300指数市盈率为13.26倍,医药指数溢价率为122.3%,环比上升12.9%,但低于历史均值37.3%。这表明医药板块在经历市场反弹后,估值仍有修复空间。

风险提示

报告提示了以下风险:药品或耗材降价幅度超预期、医保政策进一步严厉、产品销售及研发进度不及预期。

总结

本报告深入分析了2024年10月医药生物行业的市场表现与投资策略。在近期市场整体暴涨的带动下,医药板块迎来显著反弹,但年初至今的超额亏损表明其估值仍处于相对低位,具备修复潜力。宏观经济利好政策的落地为行业提供了积极的外部环境。

报告提出了四大核心配置思路:首选消费医疗板块,因其估值低、与经济相关性强且修复弹性大;关注CXO板块,受益于全球研发投入增长和美国《生物安全法案》不确定性降低;布局三季报预期较好的个股,如恒瑞医药、恩华药业、人福医药、佐力药业,这些公司具备稳健的业绩增长动力;以及聚焦出海确定性高、国内竞争格局好的创新药龙头和医疗器械公司,把握国际化发展机遇。

同时,报告回顾了近期创新药研发进展和行业监管动态,并对医药板块的估值水平进行了分析,指出当前估值仍低于历史均值。投资者在把握市场机遇的同时,需警惕药品耗材降价、医保政策变化以及产品销售和研发进度不及预期等潜在风险。整体而言,报告对医药生物行业持增持评级,强调在市场回暖和政策支持下,精选优质标的将是关键。

微信扫一扫-立即使用

微信扫一扫-立即使用