中心思想

政策利好驱动行业反弹

本报告核心观点指出,在近期医药反腐政策出现边际放缓迹象的背景下,医药生物行业展现出强劲的市场反弹和结构性投资机会。种植牙集采政策的全国落地显著提升了患者可负担性,带动行业种植量实现放量,并预示着未来巨大的市场增长潜力。

结构性增长与投资机遇

从市场表现来看,医药生物板块本周(9月11日-9月15日)领涨所有中信一级行业,估值溢价率有所回升。投资策略建议重点关注受反腐影响回调较大的创新医疗器械和创新药板块,同时持续关注医疗服务、血制品、生命科学上游及药用玻璃等细分领域的优质公司,以把握行业复苏和结构性增长带来的投资机遇。

主要内容

1 种植牙集采后,行业发生了哪些变化?如何判断行业长期空间?

集采提升患者可负担性,释放市场需求

种植牙集采全国落地以来,行业发生了两大显著变化。首先,患者可负担性大幅提升,国内种植牙价格/人均GDP已下降至6.8%,与海外发达国家(一般为4.0%-6.8%)水平相当。这一变化极大地降低了居民的就医门槛,随着国内居民支付能力的持续提升,预计将释放出更强的治疗需求。

进口品牌引领种植量增长,市场规模前景广阔

其次,2023年第二季度行业种植量实现放量,进口品牌在其中发挥了引领作用。根据主要进口种植体厂家披露的半年报数据及产品集采降幅推算,士卓曼、诺保科、登士柏、登腾中国区种植量增速分别高达128%、91%、123%、39%。综合测算,23Q2行业种植量增速达到45%。

对于行业长期空间,在中性假设下,预计2030年国内种植牙市场终端规模有望增至1815亿元,2020-2030年复合年均增长率(CAGR)为15.5%。其中,种植体、牙冠、服务端规模预计分别达到322亿元、101亿元、1392亿元。建议关注通策医疗、瑞尔集团。

2 本周医药行情回顾

医药板块强势反弹,领跑全市场

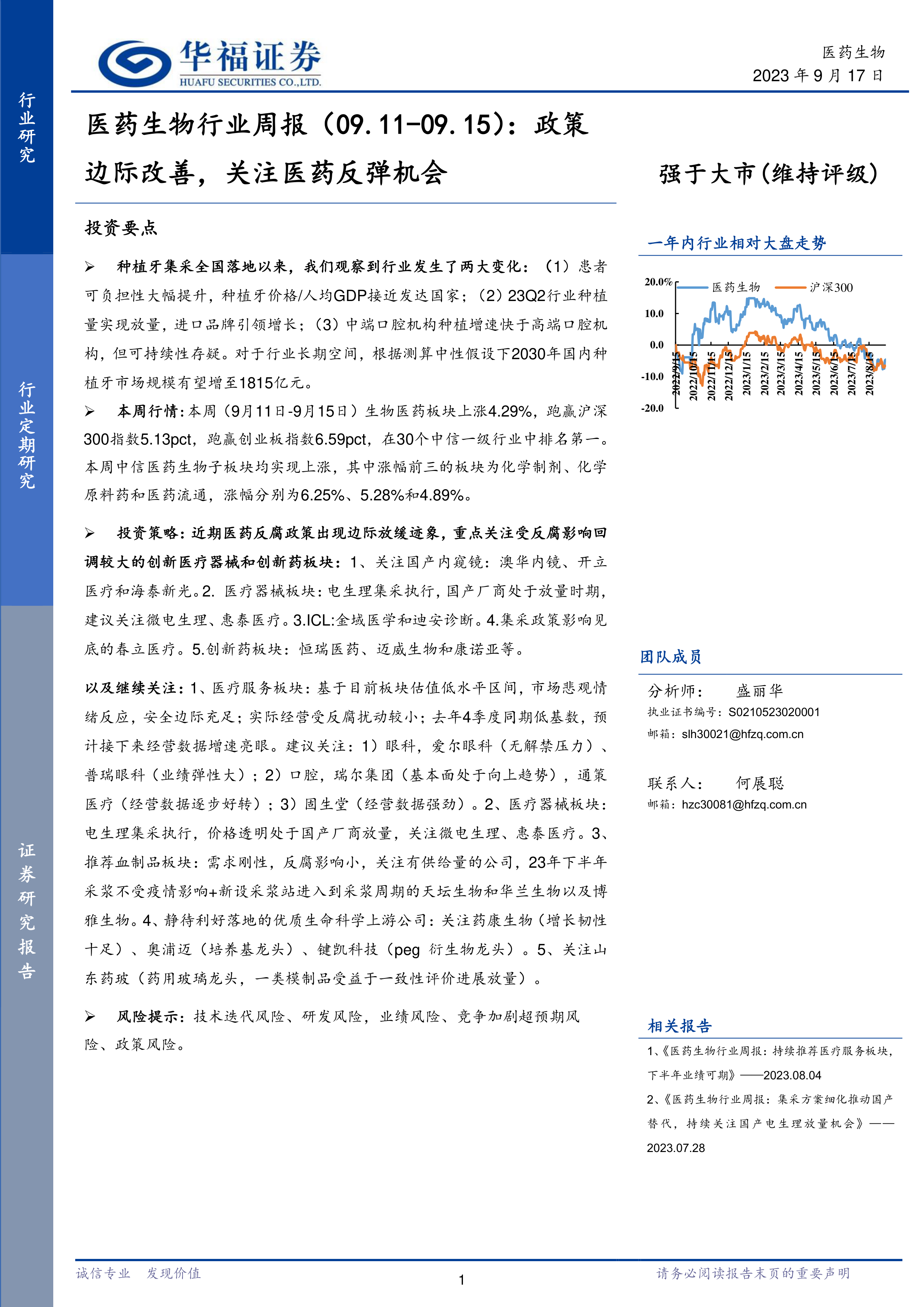

本周(9月11日-9月15日),生物医药板块表现强劲,整体上涨4.29%,跑赢沪深300指数5.13个百分点,跑赢创业板指数6.59个百分点,在中信30个一级行业中排名第一。

子板块方面,中信医药生物子板块均实现上涨。其中,化学制剂、化学原料药和医药流通涨幅居前,分别上涨6.25%、5.28%和4.89%。个股表现突出,化学制剂中莱美药业(+24.04%)、艾力斯(+17.44%)、翰宇药业(+15.69%)涨幅较大;化学原料药中新诺威(+23.13%)、金凯生科(+19.98%)、双成药业(+18.99%)表现亮眼。

估值溢价率回升,子板块表现分化

截至2023年9月15日,医药板块整体估值(历史TTM,整体法,剔除负值)为26.5

微信扫一扫-立即使用

微信扫一扫-立即使用