中心思想

化工行业面临多重机遇与挑战

本报告核心观点聚焦于化工行业在当前宏观经济环境下的投资机遇与挑战。在全球碳中和背景下,原油市场进入新周期,为相关产业链带来结构性变化。同时,全球粮食安全问题持续推动化肥行业景气度上行。尽管化工板块整体表现落后于大盘,但部分细分领域和龙头企业展现出穿越周期的韧性与成长潜力。

能源转型与市场结构性调整

报告强调了能源转型对化工行业深远影响。前三季度石油巨头业绩优异,凸显了油价高位运行的利好。上海市发布的“双碳”实施方案,则预示着国内化工行业将加速绿色低碳转型和技术创新。产品价格和价差的波动,反映了供需关系、成本结构及政策导向的复杂 interplay,要求投资者精准把握市场动态。

主要内容

投资观点:把握原油新周期与化肥行业机遇

原油新周期下的投资策略

在全球碳中和背景下,原油市场进入新周期,其商品、金融和政治属性共同作用。从商品属性看,需求刚性增长与供给弹性不足导致短期内原油价格高位震荡。疫情恢复带来运输业、工业等下游需求的强劲反弹,预计2022年第三季度需求将增加1.5百万桶/天。供给方面,俄罗斯原油出口受限(每天或有200-300万桶供给缺口),而OPEC+增产积极性不高,美国释放SPR(战略石油储备)也未能完全弥补缺口,预计2022年全球石油供给承压,供不应求,存在约50-150万桶/天的缺口,支撑油价持续走高。从金融属性看,市场预期和风险偏好影响原油投资,布伦特原油期货价格低于现货价格,价差走宽,反映市场对未来油价风险预期较高。政治属性方面,国际关系和地缘冲突(如俄乌冲突)对石油产量和供应造成剧烈扰动。

投资建议聚焦“油、服、替”:

- 油气开发龙头: 关注中国海油(海上油气)、中国石油(油气生产销售)、中曼石油(油气改革先行者)。

- 油服龙头: 关注中海油服(海上一体化油服)。

- 新型煤化工与轻烃一体化: 关注宝丰能源(煤化工)、卫星化学(C3/C2产业协同,低碳化学新材料)。

化肥行业景气度持续上行

全球粮价持续上涨,带动化肥行业景气度提升。2020年下半年以来,农产品需求强劲复苏,2021年夏季北半球干旱及主要出口国收紧政策推升价格。2022年俄乌冲突进一步加剧全球农产品短缺,CBOT小米/玉米/大豆合约价同比涨幅均超100%。美国农业部上调2022年全球小麦产量/消费至7.79/7.91亿吨,产需缺口扩大至1280万吨,全球供需延续紧平衡。长期来看,全球耕地面积有限,人口增长依赖农资投入,化肥需求长期向上。

- 钾肥: 全球资源错配,地缘冲突加剧供需缺口。欧美制裁白俄钾肥,俄罗斯暂停向部分国家出口化肥,两者合计掌握全球40%的钾肥出口量。供给紧缺导致国际钾肥价格维持高位。盐湖集团5月基准产品60%粉晶出厂价上调480元/吨至3980元/吨,贸易商市场成交价4600-4900元/吨,价格仍有上行趋势。相关标的:亚钾国际、盐湖股份、藏格矿业、东方铁塔。

- 氮肥: 供需格局优化,成本高位支撑价格。2022年预计投产140万吨,产能增速1.8%,2024年前产能规划667万吨,CAGR=3%,新增产能多为置换,小规模企业加速淘汰,供给保持稳定。需求方面,农需(占七成)受益于粮食播种面积增加(预计17.6-17.8亿亩),带动尿素需求增长约2%;工业需求受益于三聚氰胺产能增速(10%以上)、房地产放松预期下人造板需求及国六政策下车用尿素增量。成本方面,全球七成尿素原料为天然气,俄乌冲突导致国际气价持续高涨,重塑全球尿素成本曲线,国内煤头与气头尿素企业竞争力凸显。相关标的:湖北宜化、华鲁恒升、泸天化、阳煤化工、华锦股份、云天化、四川美丰。

- 磷肥: 新增产能有限,出口有望带来弹性。全球磷肥已过投产高峰期,未来5年产能仅增长360万吨。我国一铵、二铵有效产能较2017年分别下降28.1%和15.2%。根据“十四五”目标,到2025年磷肥产能不超过2000万吨,一铵、二铵未来五年新增产能均约30万吨,供给端整体紧缩。2021年10月海关总署对磷肥实施出口商品检验导致出口量急剧下滑,但目前海内外磷铵价差超3000元/吨,预计随着出口逐步放开,龙头企业有望优先获得出口配额,享受国际价格红利。相关标的:云天化、湖北宜化、兴发集团、新洋丰、川恒股份、云图控股、川发龙蟒、川金诺。

化工龙头企业穿越周期与新材料发展

报告建议关注质地优异、具有核心竞争力的化工龙头企业,如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化,认为其估值偏低,有望穿越周期。此外,代糖作为时代大趋势,食品添加剂龙头金禾实业值得关注。新材料领域,科技进步推动高端制造产业升级,对材料性能提出更高要求,促进新材料产业快速发展。建议关注产业革新与供应链重塑标的:雅克科技、国瓷材料、万润股份,以及优质成长性公司海利得。

化工板块市场表现与重点事件

板块整体表现弱于大盘

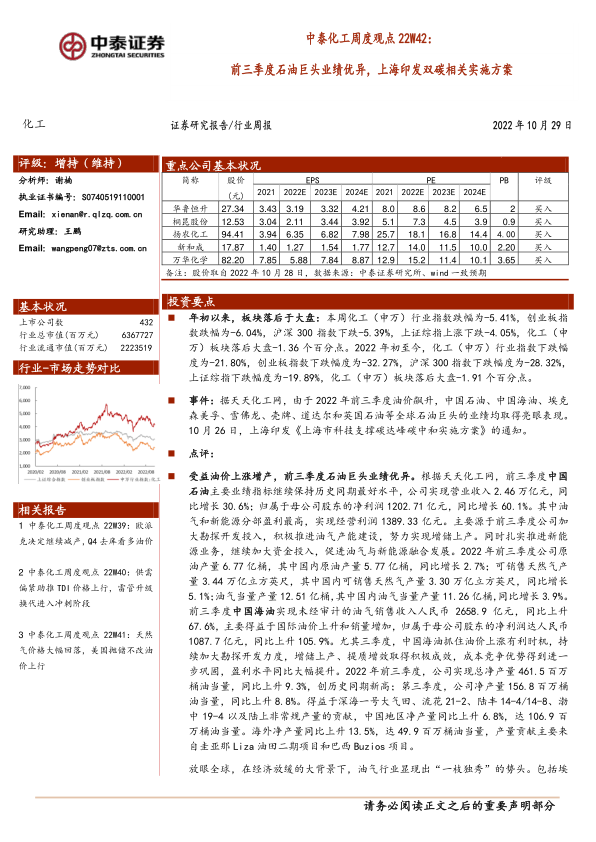

本周(22W42)化工(申万)行业指数跌幅为-5.41%,落后于创业板指(-6.04%)、沪深300指数(-5.39%)和上证综指(-4.05%),化工板块落后大盘-1.36个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-21.80%,落后于创业板指数(-32.27%)、沪深300指数(-28.32%)和上证综指(-19.89%),化工板块落后大盘-1.91个百分点。

石油巨头业绩亮眼与上海“双碳”方案

前三季度石油巨头业绩优异: 2022年前三季度,受油价飙升影响,全球石油巨头业绩表现亮眼。

- 中国石油: 实现营业收入2.46万亿元,同比增长30.6%;归母净利润1202.71亿元,同比增长60.1%,创历史同期最好水平。油气和新能源分部盈利最高,经营利润1389.33亿元。公司加大勘探开发投入,原油产量6.77亿桶(国内5.77亿桶,同比增长2.7%),可销售天然气产量3.44万亿立方英尺(国内3.30万亿立方英尺,同比增长5.1%),油气当量产量12.51亿桶(国内11.26亿桶,同比增长3.9%)。

- 中国海油: 实现未经审计的油气销售收入2658.9亿元,同比上升67.6%;归母净利润1087.7亿元,同比上升105.9%。总净产量461.5百万桶油当量,同比上升9.3%,创历史同期新高。第三季度净产量156.8百万桶油当量,同比上升8.8%。中国地区净产量同比上升6.8%,海外净产量同比上升13.5%。

- 全球五大石油巨头(埃克森美孚、雪佛龙、壳牌、道达尔、英国石油): 三季度总收益约507亿美元,虽低于二季度(620亿美元),但仍是21世纪以来第二高收益,主要来源于上游勘探生产。尽管业绩亮眼,但巨头们对盲目追加投资持谨慎态度,强调中长期战略目光和现金管理,以避免加剧能源市场波动。

上海印发《上海市科技支撑碳达峰碳中和实施方案》: 10月26日,上海发布该方案,旨在发挥科技创新对“双碳”目标的关键支撑作用。

- 重点工业行业绿色低碳发展: 针对钢铁、化工等行业,以原料燃料替代、短流程制造和低碳技术集成耦合优化为核心,引领高碳工业流程的零碳和低碳再造。

- 化工行业低碳发展技术体系: 针对化工行业对化石能源和资源依赖度高、排放强度大的现状,开展节能降碳和能效提升(如研发节能降碳新技术、能量集成技术、大数据数字孪生和智慧管控技术)及化工流程再造研究(如原油炼制短流程、轻烃/天然气原料替代、可再生能源驱动二氧化碳合成化学品、轻质高强材料绿色制造、工业生物酶/菌种/噬菌体智能设计与合成生物学技术)。

- 高值化二氧化碳利用与CCUS集成: 研发二氧化碳转化为醇类、脂类等高值化工产品、电化学转化、微藻生物固碳及地质利用等关键技术。建设全流程集群化CCUS研发平台,研发CCUS与火电、钢铁、化工等行业工艺流程耦合技术、船舶二氧化碳捕集封存新技术、与生物质结合的负碳技术(BECCS)。

- 上海化工区示范: 加大副产氢利用,探索太阳能、风能等可再生能源电解制氢,示范多元化制氢技术,加快新能源材料及二氧化碳资源化应用,推进低碳原料替代等流程再造技术示范,探索提高生物基、废物基原料比例,支持打造上海国际化工新材料创新中心和“上海化工区绿色低碳示范园”。

- 新材料发展: 研发70兆帕及以上高效储氢技术及装备、基于轻质元素的高储氢新材料、氢储能关键装备和系统集成技术、大规模及长距离管道输氢技术、“光伏+氢储能”一体化技术,并探索新型氢储运技术。围绕超高效光伏电池、负碳、变革性二氧化碳转化利用、新一代核能等技术方向,构建新理论、新方法、新材料、新技术。

本周重点公司公告概览

本周多家上市公司发布第三季度报告及其他重要公告,业绩表现分化:

- 国际实业: Q3营收2.76亿元,净利润-288.01万元。

- 双环科技: Q3营收9.97亿元,净利润2.36亿元,EPS 0.5088元/股。

- 乐凯新材: Q3营收3911.79万元,净利润87.95万元,EPS 0.0043元/股。

- 光威复材: Q3营收6.26亿元,净利润2.45亿元,EPS 0.4721元/股。

- 江山股份: Q3营收18.69亿元,净利润4.76亿元,EPS 1.6026元/股。

- 新开源: Q3营收4.48亿元,同比增长36.11%;归母净利润1.31亿元,同比增长691.46%,EPS 0.40元/股。公司累计回购股份1629.25万股,占总股本4.72%。

- 瑞丰高材: Q3营收4.08亿元,净利润205.10万元,EPS 0.01元/股。

- 扬农化工: Q3营收35.37亿元,净利润1.24亿元,EPS 0.400元/股。

- 万华化学: Q3营收413.02亿元,净利润32.25亿元,EPS 1.03元/股。

- 金发科技: Q3营收98.48亿元,净利润4.01亿元,EPS 0.1558元/股。

- 卫星化学: Q3营收89.56亿元,净利润2.35亿元,EPS 0.10元/股。

- 国瓷材料: Q3营收7.12亿元,净利润5415.13万元,EPS 0.05元/股。

- 美瑞新材: Q3营收3.73亿元,净利润2538.40万元,EPS 0.13元/股。

- 回天新材: Q3营收9.84亿元,净利润7812.58万元,EPS 0.1830元/股。

- 新和成: Q3营收36.95亿元,同比增长12.86%;归母净利润7.97亿元,同比下降17.39%,EPS 0.260.37元/股。

- 新瀚新材: Q3营收9450.45万元,同比增长24.92%;归母净利润2205.68万元,同比增长36.16%,EPS 0.21元/股。

- 利民股份: 子公司河北威远生物化工有限公司年产5000吨草铵膦项目进入试车阶段。

- 南京化纤: Q3营收1.03亿元,同比增长10.27%;归母净利润-3361.98万元,同比下降1028.50%,EPS -0.09元/股。粘胶短纤售价环比下降1500元/吨至1.35万元/吨。

- 百川股份: 子公司江苏海基新能源股份有限公司锂电池二期年产1Gwh锂离子电池生产线进入生产阶段。

- 红宝丽: Q3营收5.61亿元,同比下降35.15%;归母净利润93.16万元,同比下降91.34%,EPS 0.0013元/股。

- 高盟新材: Q3营收2.58亿元,同比下降8.11%;归母净利润4100.36万元,同比增长21.15%,EPS 0.010元/股。

- 晶雪节能: Q3营收1.45亿元,同比下降17.55%;归母净利润462.83万元,同比下降3.99%,EPS 0.04元/股。

- 道恩股份: Q3营收10.51亿元,同比增长6.07%;归母净利润3122.38万元,同比下降20.43%,EPS 0.07元/股。

- 恒天海龙: Q3营收2.41亿元,同比下降15.80%;归母净利润1213.87万元,同比下降52.27%,EPS 0.0140元/股。

- 元力股份: Q3营收4.59亿元,同比增长15.37%;归母净利润5300.56万元,同比增长73.09%,EPS 0.1703元/股。

- 七彩化学: Q3营收2.97亿元,同比下降8.30%;归母净利润-259.40万元,同比下降107.02%,EPS -0.01元/股。

- 新疆天业: Q3营收30.78亿元,归母净利润1.28亿元,EPS 0.09元/股。汽平均售价33.22元/吉焦,同比变动106.91%;烧碱平均售价3344.03元/吨,同比变动147.65%。

- 华锦股份: Q3营收113.79亿元,归母净利润1189.72万元,EPS 0.0074元/股。公司获批不超过349.58亿元综合授信额度。

- 锦鸡股份: 可转债触发转股价格向下修正条件。

- 利尔化学: “利尔转债”将按100.09元/张强制赎回。Q3营收26.64亿元,归母净利润4.45亿元,EPS 0.5972元/股。

- 华信新材: Q3营收8271.40万元,归母净利润1586.16万元,EPS 0.15元/股。

- 沧州明珠: Q3营收7.72亿元,归母净利润9740.60万元,EPS 0.0613元/股。

- 宝丽迪: Q3营收1.98亿元,归母净利润707.79万元,EPS 0.0492元/股。

- 史丹利: Q3营收13.01亿元,归母净利润5622.47万元,EPS 0.0486元/股。

- 飞凯材料: Q3营收5.95亿元,归母净利润6779.74万元,EPS 0.13元/股。

- 国风新材: Q3营收6.03亿元,归母净利润3851.18万元,EPS 0.04元/股。

- 荣盛石化: Q3营收774.91亿元,归母净利润8399.90万元,EPS 0.01元/股。

- 岳阳兴长: Q3营收8.03亿元,归母净利润1986.14万元,EPS 0.066元/股。

- 山东海化: Q3营收21.32亿元,归母净利润3.86亿元,EPS 0.043元/股。

- 国恩股份: Q3营收42.21亿元,归母净利润1.56亿元,EPS 0.5734元/股。

- 中泰化学: Q3营收117.84亿元,归母净利润942.78万元,EPS 0.0037元/股。

- 沧州大化: Q3营收12.35亿元,归母净利润3242.18万元,EPS 0.0777元/股。

- 晶瑞电材: Q3营收3.95亿元,归母净利润2630.39万元,EPS 0.05元/股。

- 安利股份: Q3营收5.18亿元,同比下降3.24%;归母净利润617.99万元,同比下降79.69%,EPS 0.0237元/股。

- 上海家化: Q3护肤产品平均售价12.17元,变动4.12%;个护家清8.31元,变动17.88%;母婴产品14.23元,变动10.28%;合作品牌15.00元,变动-28.73%。

- 华峰超纤: Q3营收11.32亿元,同比下降0.70%;归母净利润860.97万元,同比下降79.49%,EPS 0.2566元/股。

- 翔丰华: Q3营收6.65亿元,同比增长115.90%;归母净利润2604.82万元,同比增长88.81%,EPS 0.0049元/股。

- 宁波色母: Q3营收6.65亿元,同比增长115.90%;归母净利润2604.82万元,同比增长88.81%,EPS 0.0049元/股。

- 新纶新材: 董事长及高管拟增持公司股份,合计不低于2015万元。

- 陇西科学: 黄伟波、黄伟鹏先生合计减持公司股份720.5万股,占总股本1.231%。

- 雪天盐业: Q3营收13.98亿元,归母净利润1.56亿元,EPS 0.1026元/股。

- 建业股份: Q3营收6.57亿元,归母净利润7861.16万元,EPS 0.49元/股。

- 确成股份: Q3营收4.44亿元,归母净利润1.10亿元,EPS 0.27元/股。

- 山东玻纤: Q3营收5.58亿元,归母净利润9256.54万元,EPS 0.15元/股。

- 福莱新材: Q3营收5.15亿元,归母净利润2361.49万元,EPS 0.14元/股。拟投资1.4亿元建设功能性涂布复合材料生产基地及研发中心总部综合大楼二期项目。

- 国泰集团: Q3营收6.11亿元,归母净利润8991.89万元,EPS 0.15元/股。

- 阳谷华泰: Q3营收8.75亿元,归母净利润1.49亿元,EPS 0.40元/股。

- ST宏达: Q3营收8695.23万元,归母净利润-589.33万元,EPS -0.0136元/股。

- 世龙实业: Q3营收6.14亿元,归母净利润1864.58万元,EPS 0.0777元/股。

- 水羊股份: Q3营收11.41亿元,归母净利润3615.68万元,EPS 0.0939元/股。

- 金奥博: Q3营收3.36亿元,归母净利润2160.96万元,EPS 0.0622元/股。

- 苏盐井神: Q3营收14.40亿元,归母净利润2.10亿元,EPS 0.2648元/股。

- 三角轮胎: Q3营收25.28亿元,归母净利润2.53亿元,EPS 0.32元/股。

- 广信股份: Q3营收21.13亿元,归母净利润6.07亿元,EPS 0.94元/股。

- 赛特新材: Q3营收1.54亿元,归母净利润1832.67万元,EPS 0.23元/股。

- 奇德新材: Q3营收5549.54万元,归母净利润324.34万元,EPS 0.0385元/股。

- 凯美特气: 股东湖南省财信常勤壹号基金合伙企业(有限合伙)减持股份数量过半。

- 泰和科技: 拟回购股份,总金额不低于8000万元且不超过1.5亿元,回购价格不超过30元/股。

- 新凤鸣: 吸收合并全资子公司桐乡市中辰化纤有限公司。

- 永东股份: Q3营收12.32亿元,归母净利润303.33万元,EPS 0.0081元/股。

- 博汇股: Q3营收11.95亿元,归母净利润4166.79万元,EPS 0.2371元/股。

- 广信材料: Q3营收1.32亿元,归母净利润277.58万元,EPS 0.01元/股。

- 英力特: Q3营收4.72亿元,归母净利润-1.03亿元,EPS -0.34元/股。

- 安诺其: Q3营收1.49亿元,归母净利润-674.41万元,EPS -0.0064元/股。

- 东岳硅材: Q3营收16.77亿元,归母净利润6092.09万元,EPS 0.05元/股。

- 安道麦A: Q3营收92.82亿元,归母净利润36

微信扫一扫-立即使用

微信扫一扫-立即使用