中心思想

政策驱动下的新材料市场机遇

本报告核心观点指出,在国家及地方政府强劲的环保政策推动下,特别是北京市发布《塑料污染治理行动计划(2020—2025年)》以及全国近30个省市相继出台限塑政策,可降解塑料市场需求正迎来爆发式增长。以PLA和PBAT为主的生物降解塑料作为主流应用,其技术进步和成本优化将是行业快速发展的关键,相关龙头企业有望率先受益。

OLED产业国产化加速与技术突破

报告强调,中国OLED面板产业升级步伐显著加快。天马微电子计划大幅提升AMOLED面板出货量,TCL科技通过收购茂佳国际完善印刷OLED生态链,这些举措共同推动全球OLED面板产能向中国大陆转移。伴随国产化进程的加速,我国在OLED面板核心技术研发上的投入将持续加大,预示着整个OLED面板产业链未来有望实现新的突破。投资策略建议关注受益于5G、新基建建设加速而实现国产替代的新材料(如碳纤维、半导体材料、显示材料)以及政策强劲支撑下的环保材料(如汽车尾气处理材料、可降解塑料)。

主要内容

市场表现与行业热点分析

上周市场回顾

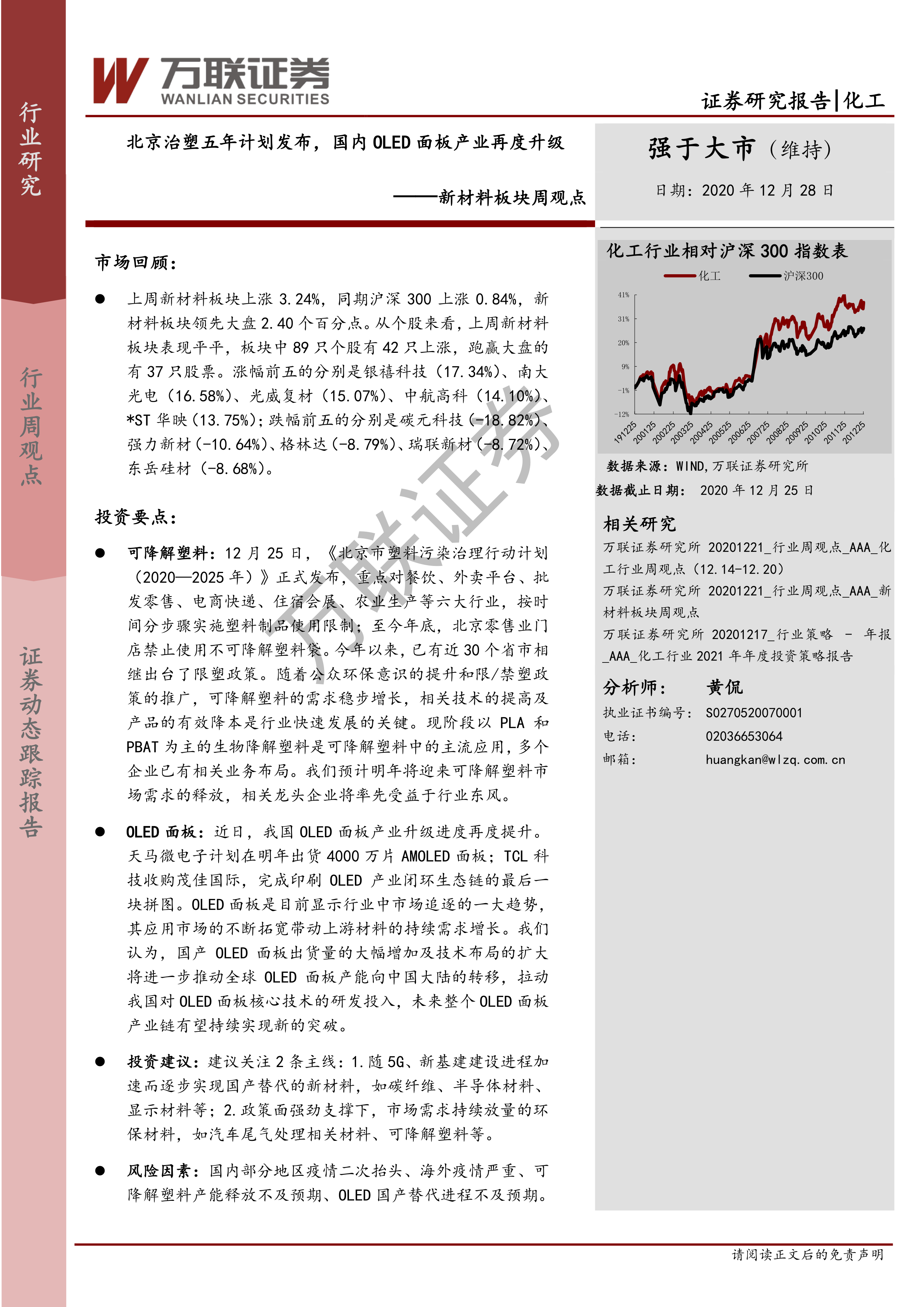

上周(截至2020年12月25日),新材料板块表现强劲,整体上涨3.24%,显著跑赢同期上涨0.84%的沪深300指数,领先大盘2.40个百分点。在89只新材料个股中,有42只实现上涨,其中37只跑赢大盘。涨幅居前的个股包括银禧科技(17.34%)、南大光电(16.58%)、光威复材(15.07%)、中航高科(14.10%)和*ST华映(13.75%)。跌幅居前的个股则有碳元科技(-18.82%)、强力新材(-10.64%)、格林达(-8.79%)、瑞联新材(-8.72%)和东岳硅材(-8.68%)。

行业热点

近期行业热点集中在政策驱动和产业升级:

- 北京“限塑10条”正式实施: 《北京市塑料污染治理行动计划(2020—2025年)》于12月25日印发实施,重点针对餐饮、外卖平台、批发零售、电商快递、住宿会展、农业生产等六大行业,分步骤实施塑料制品使用限制。至今年底,北京零售业门店将禁止使用不可降解塑料袋。

- 天马计划明年出货4000万片AMOLED面板: 国内面板制造商天马微电子股份有限公司计划在2021年大幅增加AMOLED面板出货量,显示国产OLED产能的快速扩张。

- TCL科技收购茂佳国际: TCL科技通过收购茂佳国际100%股权,以28亿元交易对价完成印刷OLED产业闭环生态链的最后一块拼图,加速印刷OLED产业化进程。

- 山东省碳纤维复合材料制造业创新中心通过认定: 由威海光威复合材料股份有限公司牵头组建的创新中心获得省级认定,推动碳纤维及复合材料技术发展。

- 江苏博云塑业创业板顺利过会: 江苏博云塑业股份有限公司创业板首发上市申请通过,拟募集4.60亿元资金投向改性塑料扩产及研发项目,反映改性塑料行业的投资活跃度。

行业数据与公司动态追踪

行业数据跟踪

报告通过多项行业数据图表跟踪了新材料相关子行业的市场动态,包括半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货面积、我国集成电路产量、我国稀土及磁性材料指数、我国特种陶瓷制品出口交货量、全球PCB柔性板产值以及我国光伏电池产量。这些数据整体反映了相关新材料领域在全球及国内市场的活跃度与增长趋势。

公司动态

- 美联新材: 独立董事冯育升因个人原因辞去公司独立董事及董事会相关委员会职务。

- 昊华科技: 拟以9626.54万元现金收购控股股东中国昊华持有的中昊国际贸易100%股权,以优化公司整体运营。

- 容大感光: 公司2020年第二次临时股东大会审议通过董事会及监事会换届选举议案,完成新一届董事会及监事会成员的选举。

- 王子新材: 控股子公司重庆富易达拟以1元价格转让其持有的河南富易达34%股权给阿莱西澳,并由后者承担剩余出资义务。

- 南大光电: 成功购买美国杜邦集团全资子公司美国DDP公司名下新型硅前驱体系列的19项专利资产组,购买价款包括1000万美元一次性付款和产品净销售额8.5%的商业化付款。

覆盖公司动态跟踪

- 万润股份: 股东鲁银投资减持计划实施期限届满,部分股份解除质押。公司作为显示材料、环保材料、大健康产业龙头,其OLED发光材料处于下游客户验证阶段,沸石分子筛业务有望受益于“国六”标准。

- 瑞联新材: 进行对外财务资助5000万元。2020年前三季度营收7.27亿元,同比下滑6.31%;归母净利润1.23亿元,同比增长1.32%。公司在液晶单体制备技术和OLED材料方面具有领先优势,并拓展医药CMO/CDMO业务。

- 奥来德: 2020年第三季度营收1.74亿元,同比下滑3.83%;归母净利润3555.82万元,同比下滑42.47%。公司是国内少数能自主生产OLED终端材料的企业,也是国内唯一一家6代线AMOLED蒸发源设备供应商。

- 光威复材: 完成监事会及董事会换届选举,控股孙公司股权转让。公司是高性能碳纤维及复合材料研发生产高新技术企业,是国内最大的军用碳纤维供应商,并与VESTAS合作拓展风电业务。

- 中航高科: 召开临时股东大会,聘任总会计师。公司是中国航空工业集团旗下子公司,是国内碳纤维预浸料龙头企业,在原材料技术、产业规模、复合材料设计及工程化能力方面处于国内领先水平。

投资策略与风险展望

投资策略及重点推荐

- 可降解塑料: 随着北京“限塑10条”的发布和全国近30个省市限塑政策的推广,公众环保意识提升,可降解塑料需求稳步增长。技术进步和有效降本是行业发展的关键。目前以PLA和PBAT为主的生物降解塑料是主流应用,预计2021年市场需求将迎来释放,相关龙头企业将率先受益。

- OLED面板: 我国OLED面板产业升级加速,天马微电子计划明年出货4000万片AMOLED面板,TCL科技收购茂佳国际完善印刷OLED生态链。OLED面板作为显示行业趋势,其应用拓宽带动上游材料需求增长。国产出货量和技术布局的扩大将推动全球OLED产能向中国大陆转移,拉动核心技术研发,未来OLED面板产业链有望持续突破。

- 投资建议: 建议关注两条主线:一是受益于5G、新基建建设进程加速而逐步实现国产替代的新材料,如碳纤维、半导体材料、显示材料等;二是政策面强劲支撑下,市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。

风险因素

主要风险包括国内部分地区疫情二次抬头、海外疫情严重、可降解塑料产能释放不及预期以及OLED国产替代进程不及预期。

总结

本报告深入分析了化工新材料板块的市场表现、行业热点及未来投资策略。在市场回顾中,新材料板块表现优于大盘,显示出较强的增长韧性。行业热点聚焦于政策驱动下的可降解塑料市场爆发,以及国产OLED面板产业的快速升级和技术突破。北京市“限塑10条”的实施和全国范围内的限塑政策,为可降解塑料带来了巨大的市场需求,预计PLA和PBAT等主流生物降解塑料将迎来需求释放。同时,天马微电子和TCL科技等企业的积极布局,正加速全球OLED产能向中国大陆转移,推动核心技术研发和产业链突破。

投资策略建议关注两大主线:一是受益于5G和新基建建设加速、实现国产替代的新材料,如碳纤维、半导体材料和显示材料;二是受政策强劲支撑、市场需求持续放量的环保材料,如汽车尾气处理材料和可降解塑料。报告也提示了疫情反复、可降解塑料产能释放不及预期以及OLED国产替代进程受阻等潜在风险。总体而言,新材料板块在政策支持和技术进步的双重驱动下,展现出显著的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用