投资要点:

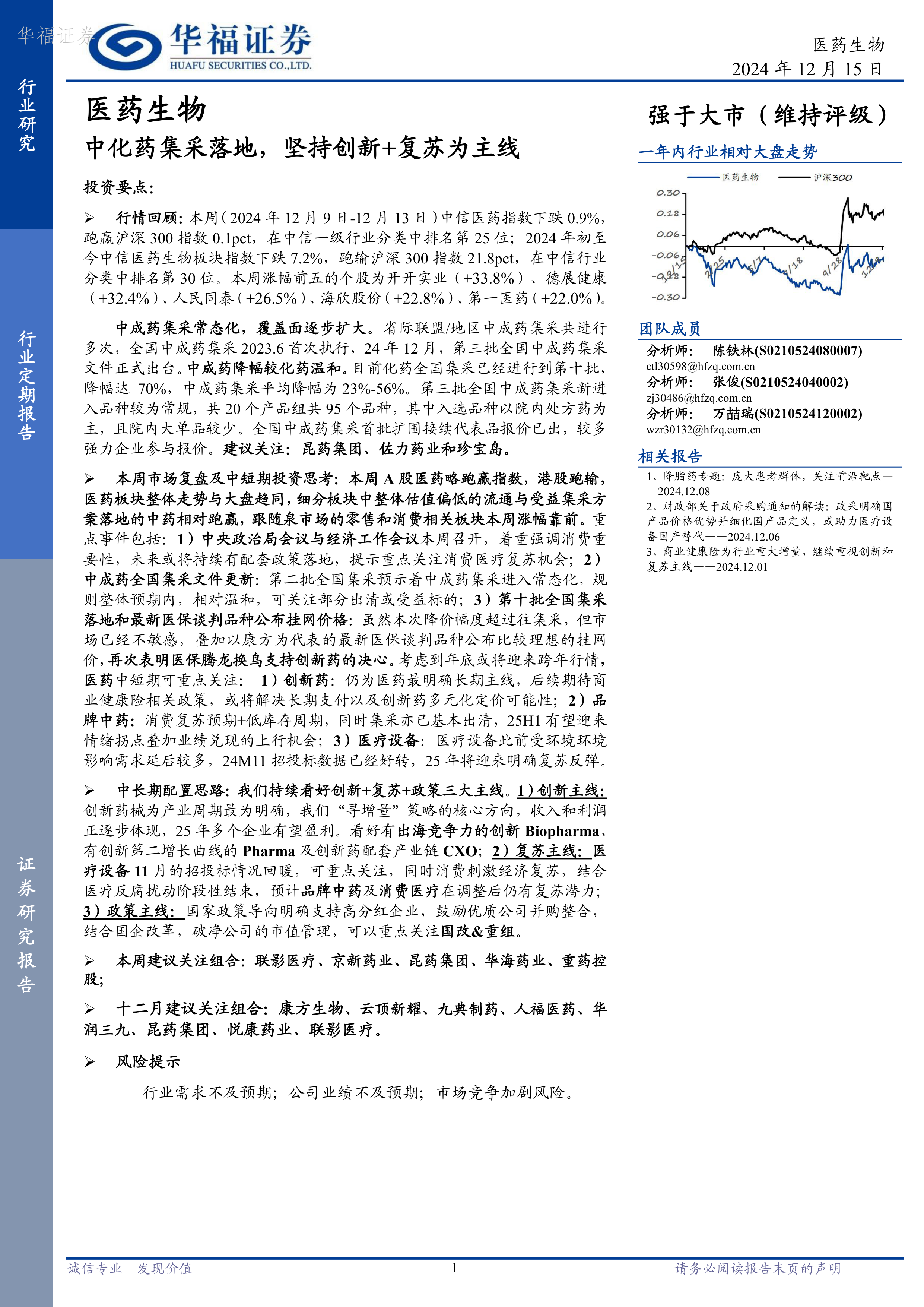

行情回顾:本周(2024年12月9日-12月13日)中信医药指数下跌0.9%,跑赢沪深300指数0.1pct,在中信一级行业分类中排名第25位;2024年初至今中信医药生物板块指数下跌7.2%,跑输沪深300指数21.8pct,在中信行业分类中排名第30位。本周涨幅前五的个股为开开实业(+33.8%)、德展健康(+32.4%)、人民同泰(+26.5%)、海欣股份(+22.8%)、第一医药(+22.0%)。

中成药集采常态化,覆盖面逐步扩大。省际联盟/地区中成药集采共进行多次,全国中成药集采2023.6首次执行,24年12月,第三批全国中成药集采文件正式出台。中成药降幅较化药温和。目前化药全国集采已经进行到第十批,降幅达70%,中成药集采平均降幅为23%-56%。第三批全国中成药集采新进入品种较为常规,共20个产品组共95个品种,其中入选品种以院内处方药为主,且院内大单品较少。全国中成药集采首批扩围接续代表品报价已出,较多强力企业参与报价。建议关注:昆药集团、佐力药业和珍宝岛。

本周市场复盘及中短期投资思考:本周A股医药略跑赢指数,港股跑输,医药板块整体走势与大盘趋同,细分板块中整体估值偏低的流通与受益集采方案落地的中药相对跑赢,跟随泉市场的零售和消费相关板块本周涨幅靠前。重点事件包括:1)中央政治局会议与经济工作会议本周召开,着重强调消费重要性,未来或将持续有配套政策落地,提示重点关注消费医疗复苏机会;2)中成药全国集采文件更新:第二批全国集采预示着中成药集采进入常态化,规则整体预期内,相对温和,可关注部分出清或受益标的;3)第十批全国集采落地和最新医保谈判品种公布挂网价格:虽然本次降价幅度超过往集采,但市场已经不敏感,叠加以康方为代表的最新医保谈判品种公布比较理想的挂网价,再次表明医保腾龙换鸟支持创新药的决心。考虑到年底或将迎来跨年行情,医药中短期可重点关注:1)创新药:仍为医药最明确长期主线,后续期待商业健康险相关政策,或将解决长期支付以及创新药多元化定价可能性;2)品牌中药:消费复苏预期+低库存周期,同时集采亦已基本出清,25H1有望迎来情绪拐点叠加业绩兑现的上行机会;3)医疗设备:医疗设备此前受环境环境影响需求延后较多,24M11招投标数据已经好转,25年将迎来明确复苏反弹。

中长期配置思路:我们持续看好创新+复苏+政策三大主线。1)创新主线:创新药械为产业周期最为明确,我们“寻增量”策略的核心方向,收入和利润正逐步体现,25年多个企业有望盈利。看好有出海竞争力的创新Biopharma、有创新第二增长曲线的Pharma及创新药配套产业链CXO;2)复苏主线:医疗设备11月的招投标情况回暖,可重点关注,同时消费刺激经济复苏,结合医疗反腐扰动阶段性结束,预计品牌中药及消费医疗在调整后仍有复苏潜力;3)政策主线:国家政策导向明确支持高分红企业,鼓励优质公司并购整合,结合国企改革,破净公司的市值管理,可以重点关注国改&重组。

本周建议关注组合:联影医疗、京新药业、昆药集团、华海药业、重药控股;

十二月建议关注组合:康方生物、云顶新耀、九典制药、人福医药、华润三九、昆药集团、悦康药业、联影医疗。

风险提示

行业需求不及预期;公司业绩不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用