中心思想

市场承压与结构性亮点并存

本周(20230619-20230625)基础化工行业整体表现承压,沪深300指数和基础化工指数均录得下跌,多数子行业以下跌为主。国际原油价格受多国央行加息及经济衰退担忧影响震荡下跌,对化工品成本端形成压力。然而,国内尿素市场价格在煤炭及期货利好引导下先涨后稳,显示出特定产品在供需因素驱动下的韧性。化工产品价格涨跌互现,重质纯碱、草甘膦等跌幅居前,而辛醇、国际尿素等则实现上涨。

聚焦成长主线与风险防范

尽管行业景气度尚未出现拐点,报告建议投资者关注具有明确成长逻辑和供需改善预期的细分领域,包括芳纶、制冷剂和硅基负极材料板块,并维持基础化工行业“增持”评级。这些领域受益于新兴应用场景拓展、行业供需格局再平衡以及技术迭代带来的市场机遇。同时,报告强调需警惕原油价格波动、需求不达预期及宏观经济下行等潜在风险,以应对市场的不确定性。

主要内容

市场表现与产品价格概览

行业指数与个股表现分析

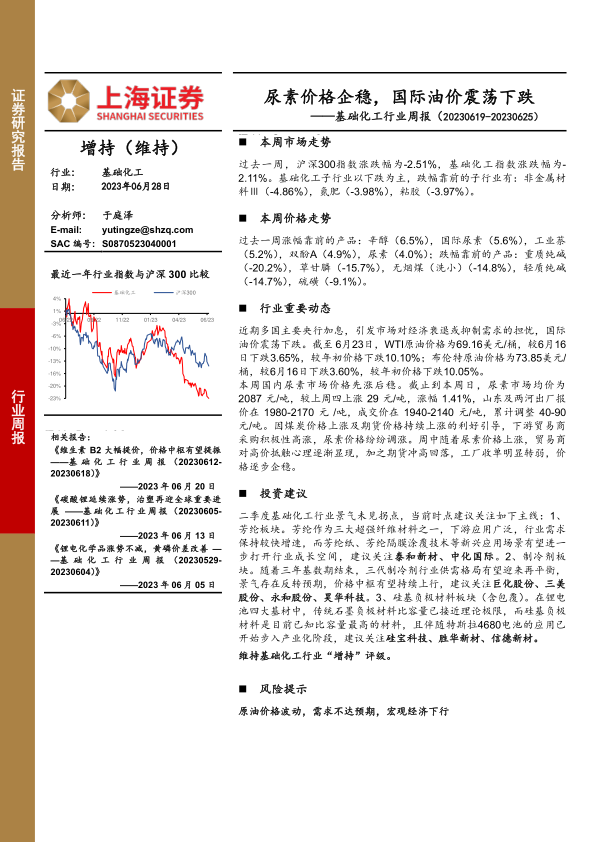

过去一周,中国A股市场整体下行,沪深300指数跌幅为-2.51%,基础化工指数紧随其后,跌幅为-2.11%,显示出化工板块与大盘同步承压。在基础化工子行业中,非金属材料Ⅲ、氮肥和粘胶跌幅靠前,分别达到-4.86%、-3.98%和-3.97%,反映出这些细分领域面临较大的市场压力。个股方面,华西股份以19.39%的涨幅领跑基础化工板块,蓝丰生化(17.49%)和双星新材(12.25%)也表现突出。与此同时,泉为科技(-11.90%)、红星发展(-10.71%)和宏达新材(-8.92%)则位列跌幅前茅,显示出市场分化明显。

在化工产品价格方面,过去一周涨幅靠前的产品包括辛醇(6.5%)、国际尿素(5.6%)、工业萘(5.2%)、双酚A(4.9%)和尿素(4.0%),其中尿素价格的上涨主要受煤炭价格上涨及期货利好引导,下游贸易商采购积极性高涨。然而,跌幅靠前的产品则包括重质纯碱(-20.2%)、草甘膦(-15.7%)、无烟煤(洗小)(-14.8%)、轻质纯碱(-14.7%)和硫磺(-9.1%),纯碱价格的大幅下跌尤其值得关注。价差方面,甲醇价差(38.4%)和煤头尿素价差(31.1%)涨幅显著,而己二酸价差(-95.4%)和DMF价差(-35.9%)则大幅收窄,反映出产业链利润分配的剧烈变化。

重点行业动态与投资策略

关键化工品市场走势与驱动因素

原油市场:国际油价受多国央行加息及经济衰退担忧影响震荡下跌。截至6月23日,WTI原油价格为69.16美元/桶,较6月16日下跌3.65%,较年初下跌10.10%;布伦特原油价格为73.85美元/桶,较6月16日下跌3.60%,较年初下跌10.05%。中国经济复苏势头和OPEC+减产预期曾短暂提振油价,但市场对减产效果的质疑和全球经济前景的不确定性限制了涨幅。

化纤市场:涤纶长丝价格稳中有涨,POY市场均价7400元/吨,上涨25元/吨;FDY和DTY价格小幅下跌。氨纶市场价格窄幅回暖,20D、30D、40D价格均上涨500元/吨,主要受成本坚挺、行业利润亏损及产销平衡推动。锦纶纤维市场个别上调,POY86D/24F上涨50元/吨至15550元/吨,FDY70D/24F持平,DTY70D/24F上涨50元/吨至17750元/吨,成本端支撑偏强但下游需求疲软。粘胶短纤市场价格平稳运行,均价13150元/吨,厂家以执行前期订单为主,新单成交稀少。

PVC市场:国内电石法PVC主流市场行情涨跌均有,均价5510元/吨,较上周上涨64元/吨,涨幅1.18%。宏观利好提振市场情绪,期货走势上扬,但下游对高价抵触,交投延续弱势。乙烯法PVC市场价格维持稳定,均价5800元/吨,产销基本平衡。

纯碱市场:国内纯碱市场价格小幅回涨。轻质纯碱市场均价2002元/吨,上涨28元/吨;重质纯碱市场均价2163元/吨,上涨11元/吨。供需紧平衡状态继续维持,下游用户按单拿货,重碱需求量预期上涨。阿碱项目对市场情绪影响较大,需持续关注。

钛白粉市场:钛白粉市场价格暂稳。硫酸法金红石型主流报价14800-16000元/吨,锐钛型12800-13700元/吨,氯化法17500-18500元/吨。需求端放量有限,空方心态占据上风,生产企业库存待转嫁,维稳是关键。

维生素市场:VA市场价格平稳,交投氛围一般,供应过剩与需求不济并存,但主流工厂计划停产检修带来关注。VC市场弱稳运行,下游需求平平,成本端玉米价格上涨提供利好支撑。VE市场价格稳中震荡调整,下游需求偏弱,原油价格下跌导致成本面利好有限。维生素B2价格维稳,国产80%维生素B2报价127.5元/千克,厂家挺价意愿强烈,但成本端利好支撑薄弱,养殖端出栏情绪高涨。

聚氨酯市场:国内聚合MDI市场消化整理,均价16225元/吨,上调0.62%。部分装置降负检修,现货流通不多,持货商惜售,但终端需求无明显改善,高价成交寥寥。纯MDI市场维稳跟进,均价19400元/吨,供应基本面利好支撑,但下游消化库存为主,交投氛围冷淡。

农化市场:草甘膦市场推涨气氛浓郁,95%草甘膦原粉市场均价24785元/吨,上涨500元/吨,涨幅2.06%。国内尿素市场价格先涨后稳,均价2087元/吨,较上周上涨29元/吨,涨幅1.41%,受煤炭价格上涨及期货利好引导。但随着价格上涨,贸易商抵触情绪显现,期货冲高回落,工厂收单转弱。复合肥行情较为低迷,弱势难退,夏肥发运告一段落,秋肥订单部署中。

氟化工市场:萤石市场价格持稳,散单成交减少。华北、华中、华东97%湿粉主流价格在3050-3250元/吨之间。氢氟酸新单商谈价格在9250-9450元/吨,利润亏损及开工负荷不足支撑价格,但后续萤石价格下行或影响氢氟酸。制冷剂R22、R134a、R125、R32、R410a市场均弱势维稳或震荡维稳,受原料端氢氟酸让利、需求端消费力不足及旺季进入收尾阶段影响,供需失衡局面短期难打破。

锂电化学品市场:碳酸锂市场窄幅下调。工业级碳酸锂均价跌至30万元/吨,下跌0.1万元/吨,跌幅0.33%;电池级碳酸锂均价跌至31.45万元/吨,下跌0.15万元/吨,跌幅0.47%。青海地区产量提升,下游储能市场活跃,但正极材料端备货意愿一般,对高价货源抵触。磷酸铁锂高端价格有所下压,动力型主流报价均价10万元/吨,储能型9.7万元/吨,受下游电池厂对高价原料抵触及碳酸锂价格下滑影响。六氟磷酸锂市场价格持续走稳,均价164000元/吨,原料端成本压力仍存,企业开工率有所下调,供需相对平衡。

行业新闻与投资建议

重点行业新闻:欧盟通过《欧盟电池与废电池法》,要求电动汽车电池与可充电工业电池计算产品生产周期的碳足迹,未满足要求的将被禁止进入欧盟市场。这预计将对我国出口欧盟的电池产品及相关化工产品产生较大影响,促使国内企业加快提升低碳竞争力。

公司公告:双星新材获得PET复合铜箔首张产品订单,标志着公司在负极集流体领域的新突破。荣盛石化控股子公司浙江石油化工有限公司的27/60万吨/年PO/SM装置产出合格产品。宁波色母、胜华新材、川发龙蟒发布2022年年度权益分派实施公告。

投资建议:报告维持基础化工行业“增持”评级,并建议关注以下三条主线:

- 芳纶板块:作为三大超强纤维材料之一,芳纶下游应用广泛,行业需求保持较快增速。芳纶纸、芳纶隔膜涂覆技术等新兴应用场景有望进一步打开行业成长空间。建议关注泰和新材、中化国际。

- 制冷剂板块:随着三年基数期结束,三代制冷剂行业供需格局有望迎来再平衡,景气存在反转预期,价格中枢有望持续上行。建议关注巨化股份、三美股份、永和股份、昊华科技。

- 硅基负极材料板块(含包覆):在锂电池四大基材中,传统石墨负极材料比容量已接近理论极限,而硅基负极材料是目前已知比容量最高的材料,且伴随特斯拉4680电池的应用已开始步入产业化阶段。建议关注硅宝科技、胜华新材、信德新材。

风险提示:投资者需关注原油价格波动、需求不达预期以及宏观经济下行等风险因素,这些都可能对基础化工行业的盈利能力和市场表现产生不利影响。

总结

本周基础化工行业整体市场表现疲软,沪深300指数和基础化工指数均下跌,多数子行业和个股呈现跌势。国际原油价格受宏观经济担忧影响震荡下行,对化工品成本端构成压力。然而,国内尿素市场在煤炭及期货利好带动下先涨后稳,部分化工产品如辛醇、国际尿素价格上涨,而纯碱、草甘膦等则大幅下跌,显示出市场结构性分化。

在行业动态方面,化纤、PVC、纯碱、钛白粉、维生素、聚氨酯、农化、氟化工和锂电化学品等多个细分领域均呈现出复杂的供需博弈态势,价格走势受成本、库存、下游需求及政策等多重因素影响。欧盟新电池法规的出台预示着中国电池及相关化工产品出口将面临新的碳足迹要求,促使行业加快低碳转型。

尽管行业景气度尚未全面回升,报告仍维持基础化工行业“增持”评级,并建议重点关注芳纶、制冷剂和硅基负极材料三大投资主线,这些领域因其独特的成长逻辑和供需改善预期而具备投资价值。同时,报告强调了原油价格波动、需求不达预期和宏观经济下行等关键风险,提醒投资者保持谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用