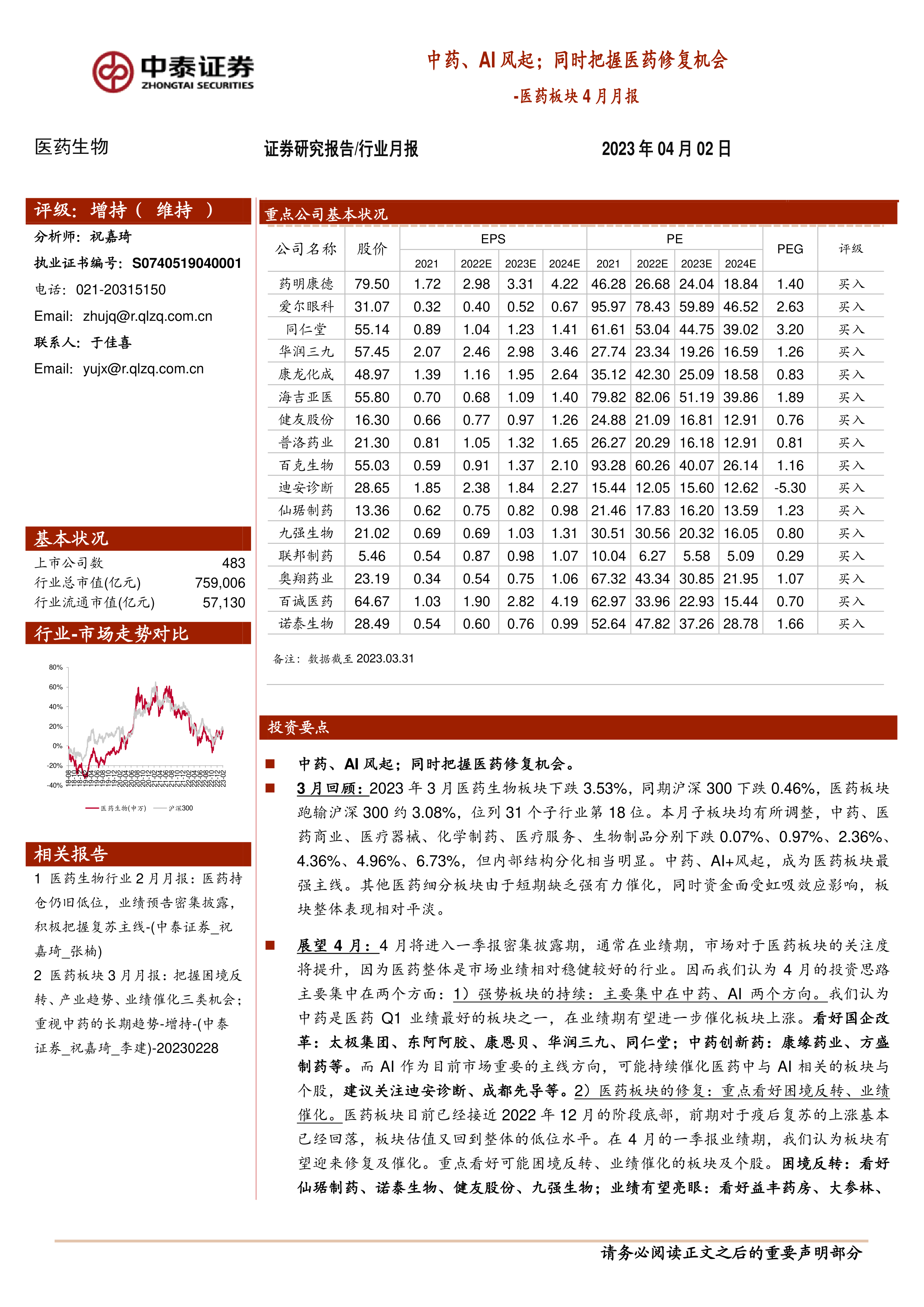

投资要点

中药、AI风起;同时把握医药修复机会。

3月回顾:2023年3月医药生物板块下跌3.53%,同期沪深300下跌0.46%,医药板块跑输沪深300约3.08%,位列31个子行业第18位。本月子板块均有所调整,中药、医药商业、医疗器械、化学制药、医疗服务、生物制品分别下跌0.07%、0.97%、2.36%、4.36%、4.96%、6.73%,但内部结构分化相当明显。中药、AI+风起,成为医药板块最强主线。其他医药细分板块由于短期缺乏强有力催化,同时资金面受虹吸效应影响,板块整体表现相对平淡。

展望4月:4月将进入一季报密集披露期,通常在业绩期,市场对于医药板块的关注度将提升,因为医药整体是市场业绩相对稳健较好的行业。因而我们认为4月的投资思路主要集中在两个方面:1)强势板块的持续:主要集中在中药、AI两个方向。我们认为中药是医药Q1业绩最好的板块之一,在业绩期有望进一步催化板块上涨。看好国企改革:太极集团、东阿阿胶、康恩贝、华润三九、同仁堂;中药创新药:康缘药业、方盛制药等。而AI作为目前市场重要的主线方向,可能持续催化医药中与AI相关的板块与个股,建议关注迪安诊断、成都先导等。2)医药板块的修复:重点看好困境反转、业绩催化。医药板块目前已经接近2022年12月的阶段底部,前期对于疫后复苏的上涨基本已经回落,板块估值又回到整体的低位水平。在4月的一季报业绩期,我们认为板块有望迎来修复及催化。重点看好可能困境反转、业绩催化的板块及个股。困境反转:看好仙琚制药、诺泰生物、健友股份、九强生物;业绩有望亮眼:看好益丰药房、大参林、百诚医药、毕得医药等。展望全年,一季度在疫情尾声扰动以及同期基数影响下可能会是全年医药板块的业绩底,Q2将继续验证复苏进度,建议密切跟踪院内外诊疗、消费等基本面变化,积极寻找有望真正拐点的公司。

重视季报前底部配置机会,自下而上寻找超预期的α。1月疫情尾声有所扰动,院内院外恢复需要过程,叠加去年基数影响,我们认为Q1仍旧是医药板块业绩恢复的过渡期,因此对于业绩数据背后的深挖更具有意义,我们认为需要寻找后续能够真正复苏或加速恢复的个股和板块,比如院内药品、耗材,消费医疗等。从已披露数据来看,中药板块的佐力药业(41.10%-51.28%,23Q1预计归母净利润增速,下同)、特一药业(108.03%-140.88%),原料药板块的普洛药业(40.05%-61.09%),化学药板块的上海谊众(94.62%-120.57%)均有不错表现。从细分板块来看,整体板块业绩增长强劲的主要集中在中药、药店板块,此外细分板块中增速较快的个股值得重点关注,包括CRO中的百诚医药(40%-50%)、毕得医药(30%-50%),特色原料药板块中的奥翔药业(50%-60%),生物制品板块的百克生物(30-40%)、医疗器械板块的三友医疗(41%-52%)、伟思医疗(41%-76%)等。

“AI+医疗”有望迎来商业化拐点,重点关注药物研发以及体外诊断板块布局机会。近期AI+医疗概念热度持续升温,我们认为短期发酵后市场将更加关注有望快速落地,带来技术变革和业绩贡献的细分板块,结合产业动态以及政策变化趋势,我们预计药物研发、体外诊断领域或将是率先实现落地普及的应用场景。从监管层面来看,22年底《深度学习辅助决策医疗器械软件审评要点》、《人工智能医疗器械等6项注册审查指导原则和技术审评要点》、宫颈液基细胞辅助诊断人工智能医疗器械质量要求与评价等文件的陆续出台,逐渐建立起了权威、规范、安全的注册申报资料要求和技术审评要求;从技术角度来看,随着大量标准化数据长期积累以及模型训练的逐渐成熟,部分头部企业已借助人工智能技术在药物靶点预测、高通量筛选、病理诊断图像处理等领域实现了较为成熟的应用,建议重点关注药物研发、体外诊断中相关细分赛道及个股,如成都先导、泓博医药、迪安诊断、金域医学等。

4月重点推荐:药明康德、爱尔眼科、同仁堂、华润三九、康龙化成、海吉亚医疗、健友股份、普洛药业、百克生物、迪安诊断、仙琚制药、九强生物、联邦制药、奥翔药业、百诚医药、诺泰生物

中泰医药重点推荐3月平均涨幅-9.09%,跑输医药行业5.56%。

行业热点聚焦:(1)《全国中成药采购联盟集中采购文件(征求意见稿)》发布。(2)《大型医用设备配置许可管理目录(2023年)》发布;(3)《北京市医疗保障局关于开展国家组织眼科及骨科两类医用耗材历史采购数据填报工作的通知》发布;(4)《2022年医疗保障事业发展统计快报》发布;(5)《关于做好2023年医药集中采购和价格管理工作的通知》发布;

市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率1.86%,同期沪深300绝对收益率4.63%,医药板块跑输沪深300约2.77%。2023年3月医药生物板块下跌3.53%,同期沪深300下跌0.46%,医药板块跑输沪深300约3.08%,位列31个子行业第18位。本月子板块均有所下跌,中药、医药商业、医疗器械、化学制药、医疗服务、生物制品分别下跌0.07%、0.97%、2.36%、4.36%、4.96%、6.73%。以2023年盈利预测估值来计算,目前医药板块估值24.0倍PE,全部A股(扣除金融板块)市盈率约为16.0倍,医药板块相对全部A股(扣除金融板块)的溢价率为49.8%。以TTM估值法计算,目前医药板块估值25.2倍PE,低于历史平均水平(36.3倍PE),相对全部A股(扣除金融板块)的溢价率为29%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用