投资要点:

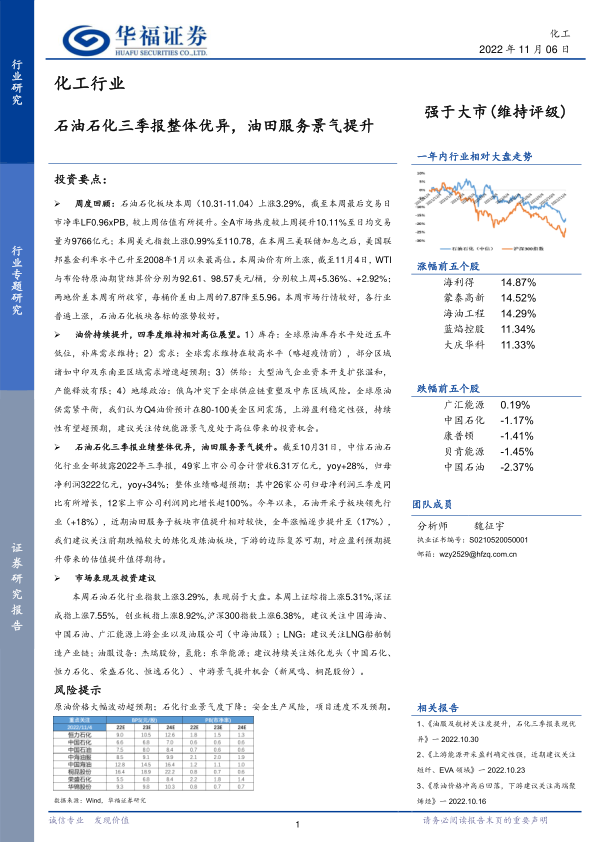

周度回顾: 石油石化板块本周(10.31-11.04) 上涨3.29%,截至本周最后交易日市净率LF0.96xPB,较上周估值有所提升。全A市场热度较上周提升10.11%至日均交易量为9766亿元; 本周美元指数上涨0.99%至110.78, 在本周三美联储加息之后,美国联邦基金利率水平已升至2008年1月以来最高位。 本周油价有所上涨,截至11月4日, WTI与布伦特原油期货结算价分别为92.61、 98.57美元/桶,分别较上周+5.36%、 +2.92%;两地价差本周有所收窄,每桶价差由上周的7.87降至5.96。 本周市场行情较好,各行业普遍上涨,石油石化板块各标的涨势较好。

油价持续提升,四季度维持相对高位展望。 1) 库存:全球原油库存水平处近五年低位,补库需求维持; 2)需求:全球需求维持在较高水平(略超疫情前),部分区域诸如中印及东南亚区域需求增速超预期; 3)供给:大型油气企业资本开支扩张温和,产能释放有限; 4)地缘政治:俄乌冲突下全球供应链重塑及中东区域风险。 全球原油供需紧平衡,我们认为Q4油价预计在80-100美金区间震荡,上游盈利稳定性强,持续性有望超预期,建议关注传统能源景气度处于高位带来的投资机会。

石油石化三季报业绩整体优异,油田服务景气提升。 截至10月31日, 中信石油石化行业全部披露2022年三季报, 49家上市公司合计营收6.31万亿元, yoy+28%,归母净利润3222亿元, yoy+34%;整体业绩略超预期;其中26家公司归母净利润三季度同比有所增长, 12家上市公司利润同比增长超100%。今年以来,石油开采子板块领先行业(+18%),近期油田服务子板块市值提升相对较快,全年涨幅逐步提升至(17%),我们建议关注前期跌幅较大的炼化及炼油板块,下游的边际复苏可期,对应盈利预期提升带来的估值提升值得期待。

市场表现及投资建议

本周石油石化行业指数上涨3.29%,表现弱于大盘。本周上证综指上涨5.31%,深证成指上涨7.55%,创业板指上涨8.92%,沪深300指数上涨6.38%, 建议关注中国海油、中国石油、广汇能源上游企业以及油服公司(中海油服) ; LNG:建议关注LNG船舶制造产业链;油服设备:杰瑞股份,氢能:东华能源;建议持续关注炼化龙头(中国石化、恒力石化、 荣盛石化、 恒逸石化)、中游景气提升机会(新凤鸣、桐昆股份) 。

风险提示

原油价格大幅波动超预期;石化行业景气度下降; 安全生产风险, 项目进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用