中心思想

本报告的核心观点是:2021年7月第四周,化工板块整体表现优于大盘,主要受顺周期行业复苏、部分个股利好消息刺激以及部分化工产品价格上涨的驱动。报告分析了本周化工板块行情、原油市场动态、重点化工产品价格波动以及重要公司公告,并基于此提出了投资建议和风险提示。

化工板块整体向好,个股表现分化

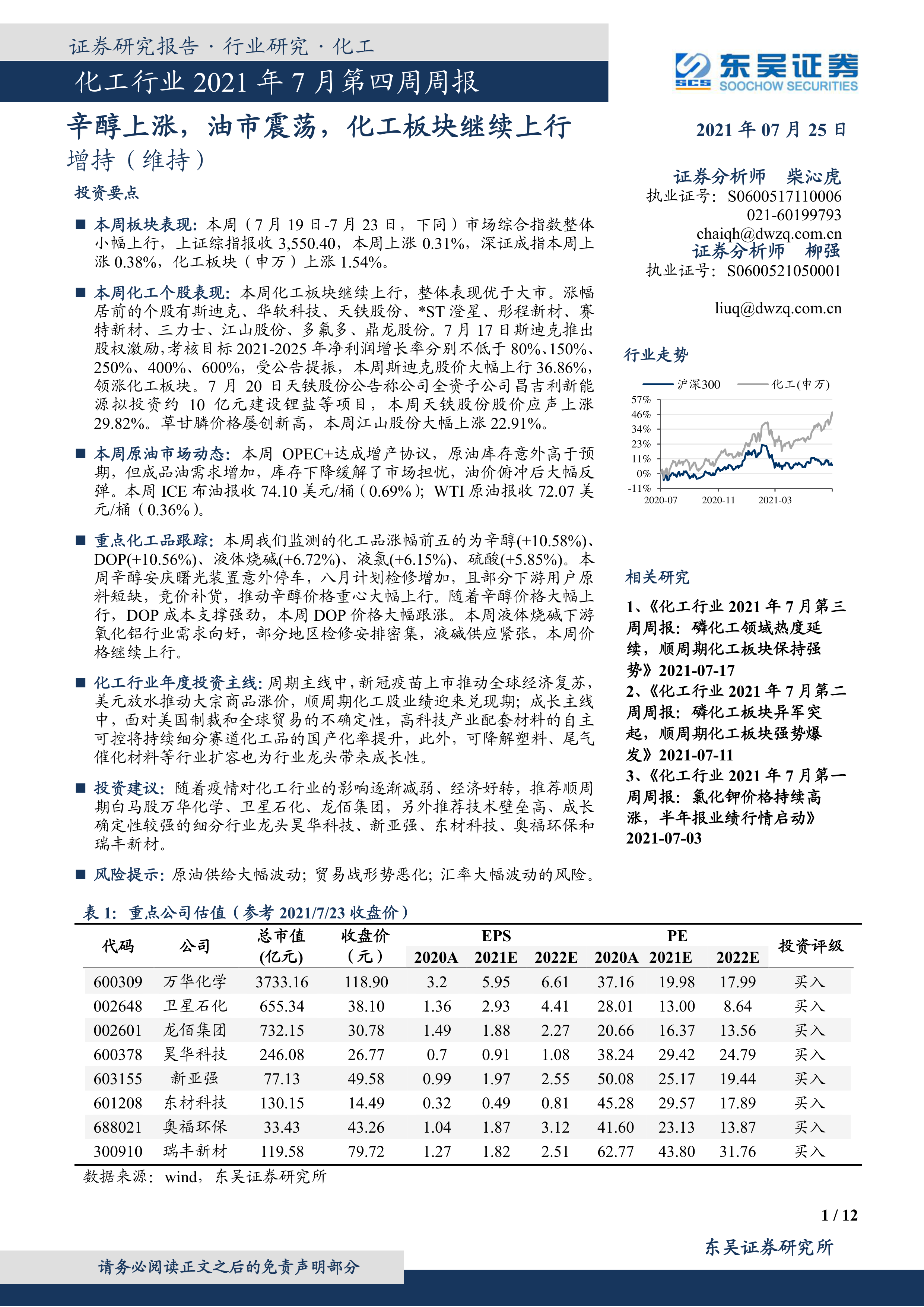

本周化工板块(申万)上涨1.54%,显著高于同期上证综指(上涨0.31%)和深证成指(上涨0.38%),显示出化工行业整体向好趋势。然而,个股表现出现明显分化,涨幅居前的个股主要受益于公司利好消息(如股权激励、新项目投资)或产品价格上涨(如草甘膦、辛醇),而跌幅居前的个股则受到负面消息(如诉讼败诉、股东减持)或行业整体回调的影响。

原油市场震荡反弹,对化工品价格产生影响

本周OPEC+达成增产协议,虽然原油库存意外高于预期,但成品油需求增加,库存下降缓解了市场担忧,油价最终大幅反弹。ICE布油和WTI原油分别上涨0.69%和0.36%。原油价格的波动对部分化工产品的价格产生直接影响,例如纯苯价格受国际原油价格下跌影响而下探。

主要内容

化工板块周度行情分析

本周化工板块整体上涨,但个股涨跌幅度差异较大。涨幅前十的个股中,斯迪克(36.86%)和天铁股份(29.82%)涨幅最为显著,分别受益于股权激励计划和锂盐项目投资。江山股份(22.91%)则受益于草甘膦价格上涨。跌幅前十的个股中,中科电气(-18.13%)跌幅最大,部分锂电材料个股出现回调。ST辉丰(-10.03%)和*ST兆新(-9.62%)分别因诉讼败诉和股东减持而股价下跌。

原油市场及重点化工产品价格跟踪

本周原油市场在OPEC+增产协议的影响下出现震荡反弹。重点化工产品价格方面,辛醇(+10.58%)、DOP(+10.56%)、液体烧碱(+6.72%)、液氯(+6.15%)和硫酸(+5.85%)涨幅居前,主要受供需关系变化影响。而苯酚(-3.81%)、纯苯(-3.10%)、双氧水(-2.88%)、二甲苯(-1.26%)和丙酮(-0.96%)跌幅居前,部分原因与原油价格波动和下游需求疲软有关。

重要公司公告解读

本周多家化工公司发布重要公告,内容涵盖业绩报告、关联交易、收购兼并、重大合同、股份减持、权益变动、项目进展、限售解禁、取得专利、新债发行等方面。这些公告对相关公司的股价和未来发展产生不同程度的影响。

化工行业年度投资主线及重点公司推荐

报告指出,化工行业的年度投资主线包括顺周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(自主可控和市场扩容)。报告推荐了八家重点公司:万华化学、卫星石化、龙佰集团、昊华科技、新亚强、东材科技、奥福环保和瑞丰新材,并分别阐述了推荐逻辑,同时指出了相应的风险提示。

总结

本报告对2021年7月第四周化工行业市场进行了全面分析,涵盖了板块行情、原油市场动态、重点化工产品价格波动以及重要公司公告等方面。数据显示,化工板块整体表现优于大盘,但个股表现分化明显。原油价格的波动对部分化工产品价格产生影响。报告提出的投资建议和风险提示,为投资者提供了重要的参考信息。 需要注意的是,市场存在风险,投资需谨慎。 本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用