中心思想

本报告的核心观点是:新能源行业的景气度持续提升,带动相关原材料需求增长,例如乙烯焦油因其在石墨负极包覆材料中的应用而受益;同时,全球化肥供应持续紧张,导致化肥价格维持高位,为相关企业带来投资机会。报告建议投资者关注原油、化肥及化工龙头企业。

新能源景气驱动原材料需求增长

新能源汽车及储能产业的快速发展,显著提升了对锂电池负极材料的需求。石墨负极包覆材料作为提升电池性能的关键材料,其需求量也随之大幅增长。乙烯焦油作为石墨负极包覆材料的核心原材料,将直接受益于新能源行业的持续景气。

全球化肥供应紧张,价格维持高位

受俄乌冲突、国际制裁等因素影响,全球钾肥、氮肥和磷肥供应持续紧张,价格维持高位。 中国作为全球主要的磷肥生产和出口国,在国际市场价格高企的情况下,具备显著的竞争优势。

主要内容

化工板块整体表现及个股表现分析

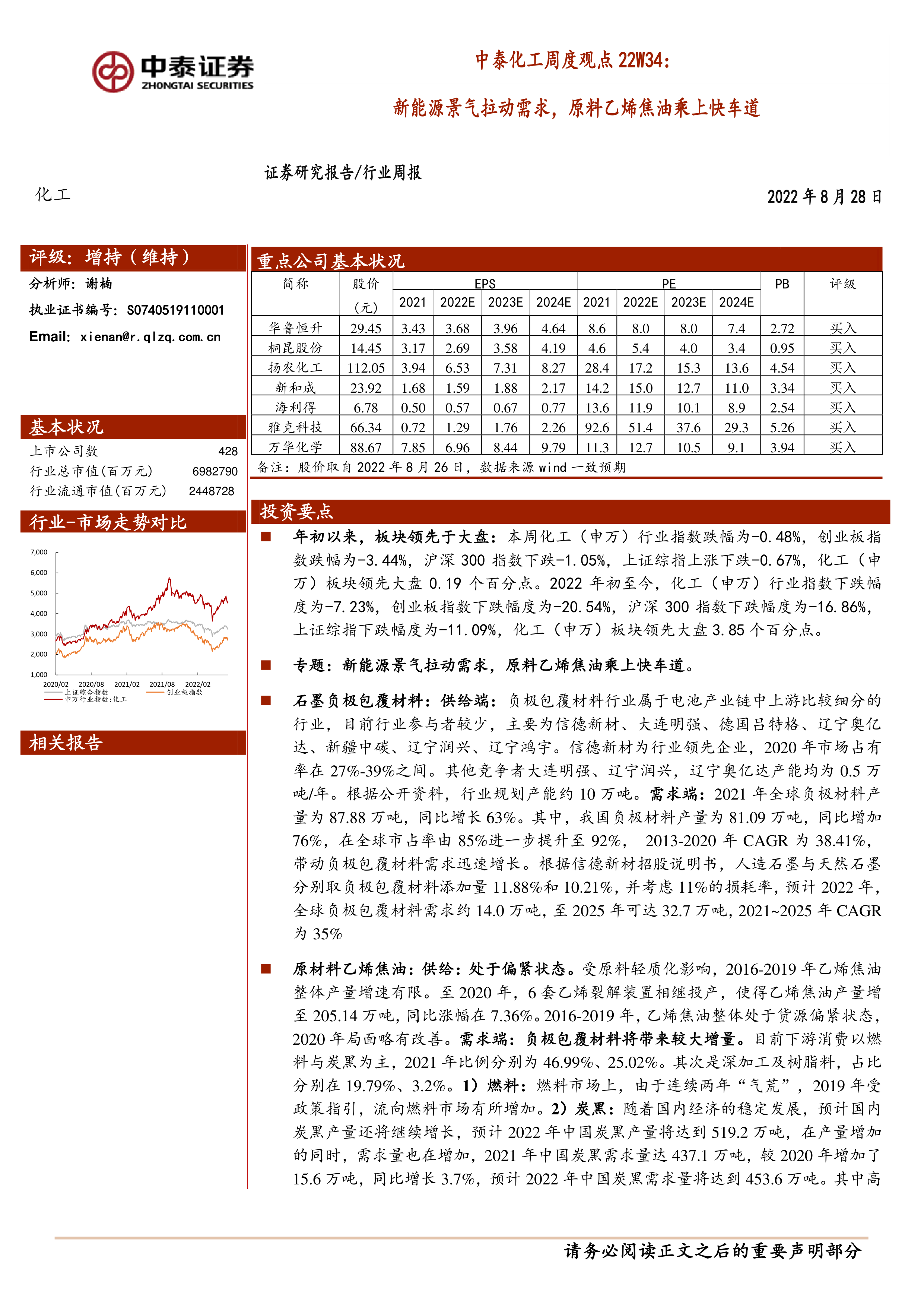

报告首先分析了化工板块整体的市场表现,指出本周化工(申万)行业指数表现优于大盘,年初至今也领先于大盘。随后,报告详细列出了本周化工板块个股涨跌幅排名,其中大庆华科领涨,奥来德领跌。

新能源景气拉动需求,原料乙烯焦油乘上快车道

本部分是报告的重点,深入分析了石墨负极包覆材料市场。报告指出,石墨负极包覆材料可以显著提升锂电池性能,新能源需求的快速增长直接带动了该材料的需求。 同时,报告详细阐述了乙烯焦油作为其核心原材料的供需现状,并预测未来需求将持续增长。 数据显示,2021年全球负极材料产量同比增长63%,2021-2025年全球负极包覆材料需求CAGR为35%。乙烯焦油的供给相对紧张,而负极包覆材料的快速发展将为其带来巨大的增量需求。

产品价格及价差变动分析

报告对本周化工产品价格及价差进行了详细分析,列出了价格涨跌幅前十名的化工产品,以及价差涨跌幅前十名的化工产品。 例如,盐酸价格环比上涨11%,而磷酸一铵价格环比下跌22.22%。报告还提供了多个化工产品的价格及价差走势图,方便投资者进行更深入的分析。

投资观点及投资建议

报告提出了三个主要的投资观点:把握原油新周期中的投资机会、关注化肥行业延续的投资机会以及关注化工龙头企业穿越周期。 报告建议投资者关注海上油气龙头企业、化肥行业相关企业以及化工龙头企业,并列举了具体的公司名称,例如中国海油、中国石油、万华化学、华鲁恒升等。 报告还特别提到了食品添加剂龙头金禾实业以及新材料领域的雅克科技等公司。

总结

本报告通过对化工行业整体市场表现、新能源材料市场、化肥市场以及化工产品价格的分析,指出新能源行业景气度提升和全球化肥供应紧张是当前化工行业的两大主要投资机会。报告建议投资者关注原油、化肥及化工龙头企业,并提供了具体的投资建议和风险提示,为投资者提供了较为全面的行业分析和投资参考。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 然而,报告中部分图表缺失,影响了对数据的直观理解。 未来报告可以补充图表,并对宏观经济环境变化对化工行业的影响进行更深入的探讨。

微信扫一扫-立即使用

微信扫一扫-立即使用