中心思想

本报告的核心观点是:化工行业整体表现略显低迷,但部分细分领域展现出增长潜力。纯碱和聚醚价格回升,预示着市场复苏的迹象。油价预计中长期维持低位震荡,对化工行业构成一定压力。基于此,报告推荐关注低估值白马股和受益于新老基建以及国六政策的化工成长股。

化工行业整体表现及细分领域分析

本周上证综指上涨0.18%,深证成指下跌1.17%,而化工板块(申万)下跌1.96%,表现相对疲软。然而,个股表现分化明显,新能源汽车相关标的、天然气相关标的以及疫情概念股涨幅居前,显示出化工行业内部的结构性机会。 纯碱(+15.38%)、软泡聚醚(+10.92%)、液氨(+10.92%)、丁二烯(+10.64%)、环氧氯丙烷(+9.44%)等重点化工产品价格上涨,而烧碱(-4.44%)、环己酮(-2.82%)、聚乙烯(-2.76%)等产品价格下跌,体现出市场需求和供给的动态变化。

油价走势及对化工行业的影响

本周布伦特原油价格报收44.80美元/桶,WTI原油价格报收42.01美元/桶。虽然短期内伊拉克减产对油价构成上行压力,但中长期来看,全球经济增长乏力以及美国能源独立将持续压制油价,预计油价将维持低位震荡。油价的低位震荡对化工行业构成一定压力,但同时也为部分低成本企业创造了竞争优势。

主要内容

板块及个股表现分析

本周化工板块整体下跌,但个股表现分化。新能源汽车相关标的(沧州明珠、海达股份、晨化股份)、天然气相关标的(ST中天)以及疫情概念股(双星新材)涨幅居前。 反之,嘉化能源、安利股份、沈阳化工等个股跌幅居前。 报告详细列出了化工板块本周涨跌幅前十的个股,并对部分个股的涨跌原因进行了简要分析,例如新能源汽车行业加速扩张、天然气行业景气度回升等因素。

油价分析及长期展望

报告分析了本周油价的波动情况,指出美国EIA原油库存持续减少,但降幅收窄,炼油厂检修季即将到来,成品油需求放缓,这些因素都对原油需求构成负面影响。同时,报告也分析了原油供给方面的情况,例如美国原油产量减少、伊拉克承诺继续支持OPEC+减产计划等。 报告认为,短期内伊拉克减产对油价构成上行压力,但中长期来看,全球经济增长乏力以及美国能源独立将持续压制油价,预计油价将维持低位震荡。

重点化工产品价格及价差走势分析

报告对154类重点化工产品进行了跟踪,并详细分析了纯碱、软泡聚醚、液氨、丁二烯、环氧氯丙烷等涨幅前五的产品以及烧碱、环己酮、聚乙烯、苯乙烯、聚苯乙烯泡沫等跌幅前五的产品的价格走势。 报告还提供了大量图表,展示了苯链、PTA链、煤链以及农药等多个化工产品链的价格及价差走势,为投资者提供更全面的市场信息。

投资建议及风险提示

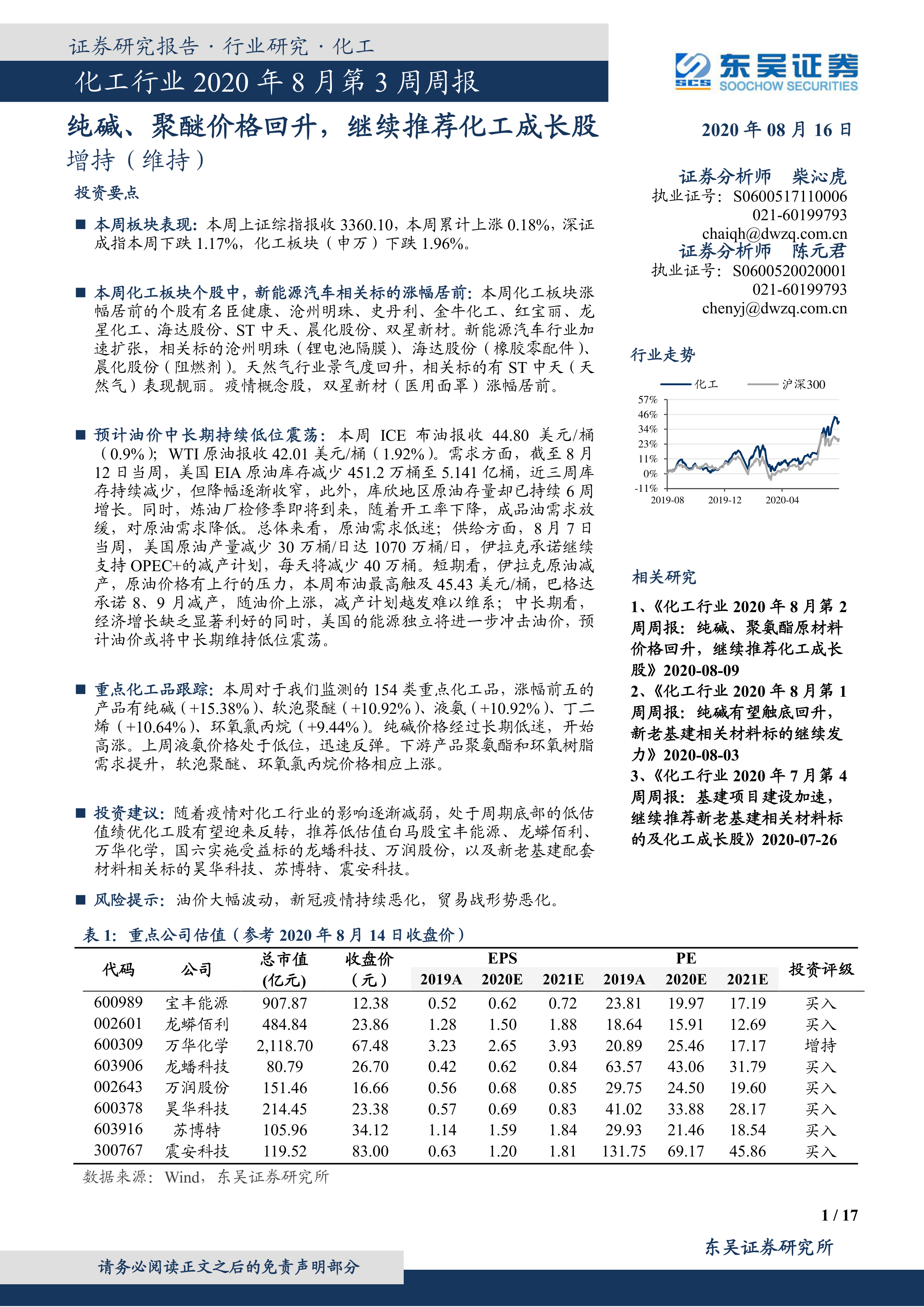

报告推荐了宝丰能源、龙蟒佰利、万华化学等低估值白马股,以及龙蟠科技、万润股份、昊华科技、苏博特、震安科技等受益于新老基建以及国六政策的化工成长股。 报告还对油价大幅波动、新冠疫情持续恶化、贸易战形势恶化以及下游需求回落等风险进行了提示。 报告对推荐的个股进行了详细的投资逻辑分析,例如宝丰能源的煤制烯烃一体化优势、龙蟠科技的国六升级受益以及新能源汽车冷却液业务增长等。

总结

本报告对化工行业2020年8月第3周的市场表现进行了全面分析,涵盖了板块及个股表现、油价走势、重点化工产品价格及价差走势以及投资建议等多个方面。 报告指出,化工行业整体表现略显低迷,但部分细分领域展现出增长潜力,例如新能源汽车、天然气以及部分受益于新老基建和国六政策的细分领域。 油价预计中长期维持低位震荡,对化工行业构成一定压力。 报告最终推荐关注低估值白马股和受益于新老基建以及国六政策的化工成长股,并对投资风险进行了提示。 报告中大量的数据和图表为投资者提供了丰富的市场信息,有助于投资者更好地理解化工行业的市场动态和投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用