中心思想

本报告的核心观点是:医药板块持仓处于历史低位,政策底部预期明确,建议积极配置优质赛道。报告分析了二季度A股基金医药板块持仓情况、医疗服务价格改革、下半年医药产业链投资机会以及重点个股表现等方面,并提供了相应的投资建议。

医药板块低配与优质赛道持续受青睐

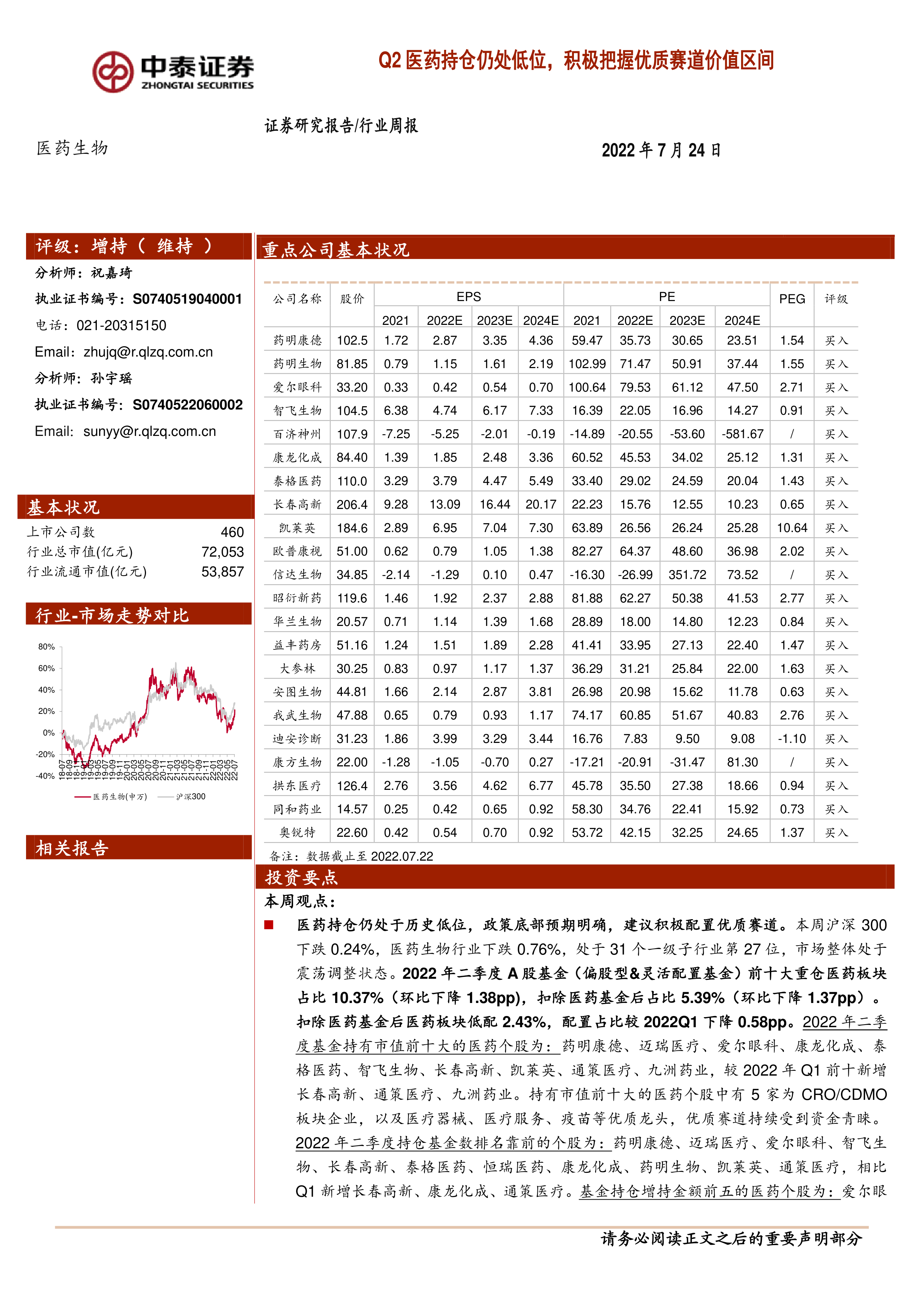

二季度A股基金(偏股型&灵活配置基金)前十大重仓医药板块占比仅为10.37%(环比下降1.38pp),扣除医药基金后占比更低至5.39%(环比下降1.37pp),显示医药板块整体配置不足。然而,CRO/CDMO、医疗器械、医疗服务和疫苗等优质赛道龙头企业持续受到资金青睐,例如药明康德、迈瑞医疗、爱尔眼科等公司在基金持仓市值中占据前列。

医疗服务价格改革利好民营医疗龙头

医疗服务价格改革稳步推进,国家医保局发布的通知强调对技术劳务价值的支持,并对医疗服务项目的调整提出了明确标准,这将利好医生资源丰富、医疗实力突出的民营医疗龙头企业,例如爱尔眼科、通策医疗等。

主要内容

二季度医药板块持仓分析

报告详细分析了2022年二季度A股基金的医药板块持仓情况。数据显示,医药板块持仓比例较一季度下降,但优质赛道龙头企业仍然受到资金的持续关注。报告列出了基金持有市值前十和持仓基金数前十的医药个股,并分析了这些个股的行业分布和市场表现,突显了CRO/CDMO板块以及医疗器械、医疗服务、疫苗等优质赛道的持续吸引力。 基金持仓增持金额前五的个股也集中在高景气赛道,进一步印证了这一趋势。图表1至4直观地展现了这些数据,方便读者理解。

医疗服务价格改革及影响

报告解读了7月19日国家医保局发布的关于进一步做好医疗服务价格管理工作的通知,指出该通知延续了2021年9月八部门联合发布的试点方案的思路,但同时也做出了一些调整,例如更加强调政策组合拳的协同效应,并对医疗服务项目的调整给出了更加明确的标准。报告认为,医疗服务价格改革旨在建立合理补偿机制,优化医务人员激励机制,并确保患者医疗负担总体稳定。 报告预测,体现技术水平和人力价值的医疗服务项目大概率会向上调价,并看好医生资源丰富、医疗实力突出的龙头公司受益。

下半年医药投资机会展望

报告对下半年医药产业链的投资机会进行了展望,建议投资者重视估值回归后的景气繁荣选择。报告将投资机会分为三个方面:(1)业绩&性价比:关注特色原料药、专科制剂、连锁药店、中药等;(2)疫后修复:关注连锁药店、医疗服务、消费属性产品、专科耗材、疫苗等;(3)新冠产业链:关注新冠药物进度靠前的创新药企、CDMO/API配套企业、核酸检测ICL及上游耗材、新技术新冠疫苗研发企业等。

重点推荐个股及市场动态

报告列出了中泰证券重点推荐的个股,并分析了这些个股在本周的市场表现,指出其平均下跌幅度跑输医药行业整体。报告还分析了医药板块自年初以来的整体表现,指出其跑输沪深300指数,并对本周医药生物行业各子板块的涨跌幅进行了详细分析,其中医疗服务子板块跌幅最大。报告还提供了医药板块的估值数据,并与全部A股(扣除金融板块)进行了比较,分析了其估值溢价情况。图表6至11清晰地展现了这些数据和分析结果。

科创板申报情况及维生素价格跟踪

报告简要介绍了医药生物行业科创板的申报情况,并提供了相关图表数据。此外,报告还跟踪了维生素价格的近期变化,列出了维生素A、维生素E、维生素C、维生素D3、维生素B1、维生素B2和泛酸钙的价格走势图表(图表12-18)。

重点公司动态及股东大会提示

报告总结了部分重点医药公司的动态,包括业绩预告、股东减持计划、产品认证等信息。同时,报告也列出了近期部分重点公司的股东大会召开时间。

总结

本报告基于中泰证券的研究,对2022年二季度医药市场进行了深入分析。报告指出医药板块整体持仓处于低位,但优质赛道龙头企业持续受到资金青睐。医疗服务价格改革的推进将利好民营医疗龙头企业。报告展望了下半年医药产业链的投资机会,并对重点推荐个股的市场表现、板块估值以及部分重点公司的动态进行了详细分析。 报告最后提供了风险提示,提醒投资者注意政策扰动风险、药品质量问题以及信息滞后风险。 总而言之,报告认为在政策底部预期明确的情况下,积极配置优质医药赛道是合理的投资策略。

微信扫一扫-立即使用

微信扫一扫-立即使用