中心思想

本报告的核心观点是:医药行业目前处于筑底阶段,估值和股价均处于低位,长期来看,行业基本面需求端稳定向好,行业生态不断优化,投资机会凸显。 具体而言,报告重点关注中报业绩超预期的个股,并对不同子板块的市场表现和未来发展趋势进行了分析,提出了相应的投资建议。

医药行业估值与股价处于底部

报告指出,截至2023年8月25日,医药行业PE-TTM为35.52倍,处于历史低位,且申万医药指数自2022年9月底部上涨仅约1%,与历史高点相比差距较大,表明当前医药行业估值和股价均处于底部区域。

医药行业长期发展前景向好

报告认为,医药行业反腐将净化行业生态,推动支付端向优质创新药倾斜,利好创新药长期发展;同时,医疗需求快速复苏,医药行业整体增速有望提升。这些因素共同支撑了医药行业长期向好的发展前景。

主要内容

医药行业行情回顾

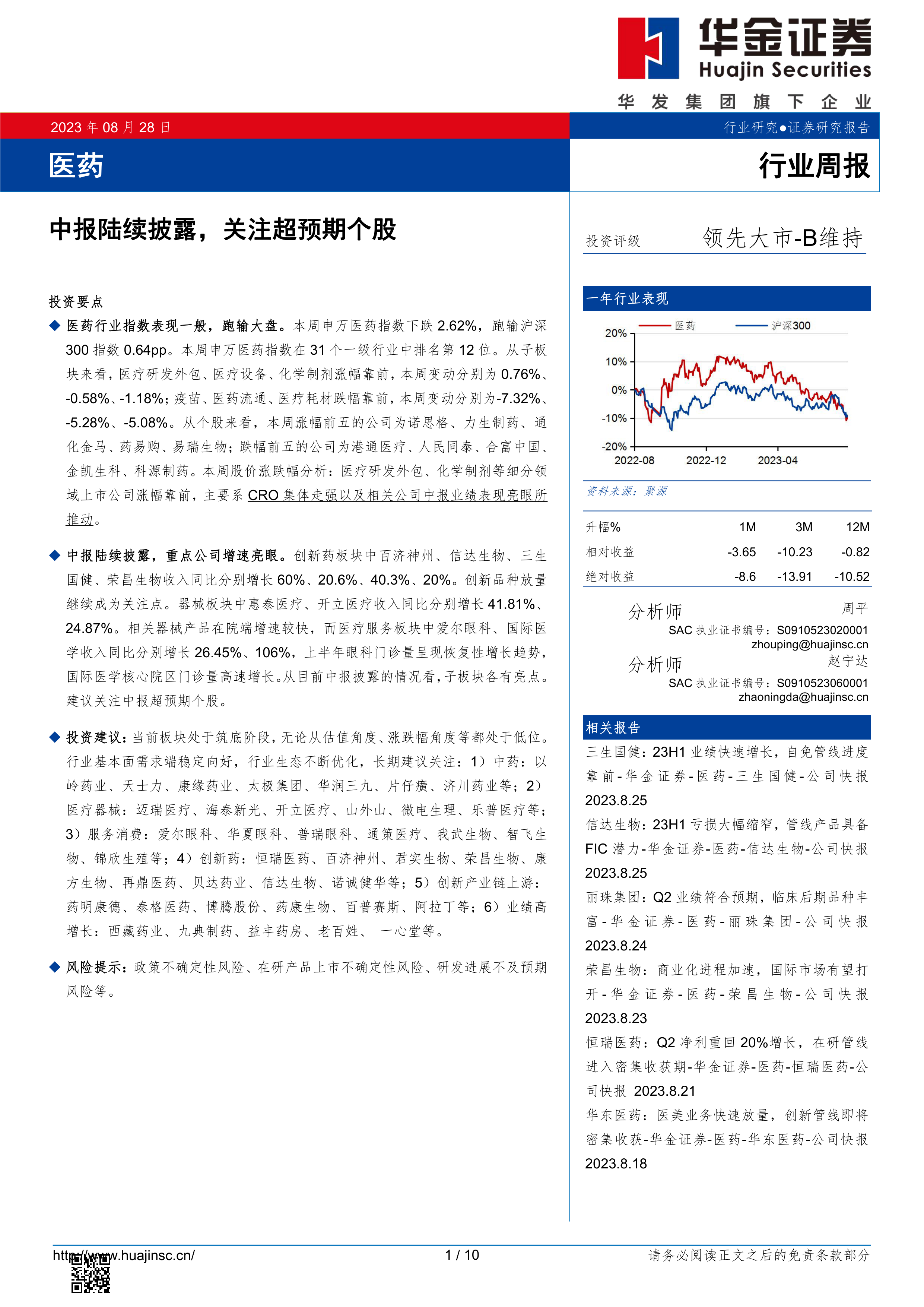

本周申万医药指数下跌2.62%,跑输沪深300指数0.64个百分点;本月则下跌7.47%,跑赢沪深300指数0.13个百分点。申万医药指数在本周31个一级行业中排名第12位,本月排名第10位。

从子板块来看,医疗研发外包、医疗设备、化学制剂涨幅靠前,而疫苗、医药流通、医疗耗材跌幅靠前。个股方面,诺思格、力生制药等涨幅居前,港通医疗、人民同泰等跌幅居前。医疗研发外包和化学制剂等细分领域上市公司涨幅靠前,主要是因为CRO概念股集体走强以及相关公司中报业绩亮眼。

本周重点资讯及公告

本周重点资讯包括罗氏、礼来、安进等国际药企的临床试验数据公布,以及康方生物、礼来制药等公司在研产品进展信息。重点公告则涵盖了信立泰、信达生物、百济神州、贝达药业、泽璟制药、荣昌生物、先声药业、丽珠集团、国际医学、三生国健、爱尔眼科、百奥泰、太极集团、惠泰医疗、开立医疗、通策医疗、恒瑞医药等多家上市公司发布的2023年中报业绩。这些公司中报业绩表现亮眼,部分公司收入和利润同比增长显著。此外,还有一些公司的新药上市申请获得受理或批准。

医药行业投资策略

报告建议关注中报业绩超预期的个股,并根据不同子板块的特点,提出了具体的投资建议,包括:中药、医疗器械、服务消费、创新药、创新产业链上游以及业绩高增长等六大类别的公司。

总结

本报告对2023年8月28日一周医药行业市场表现进行了全面分析。报告指出,医药行业目前处于估值和股价底部,但长期发展前景向好。中报业绩陆续披露,部分公司业绩超预期,为投资者提供了新的投资机会。报告根据市场表现和公司业绩,提出了具体的投资建议,并提示了政策不确定性、在研产品上市不确定性以及研发进展不及预期等风险。 投资者应结合自身风险承受能力,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用