安徽省2024年中成药集采征求意见稿涉及较多独家品种、日常用药,价格降幅较温和

9月9日,黄山市医保局发布《安徽省2024年度中成药集中带量采购文件(征求意见稿)》,涉及18个产品组,前16个产品组包含糖尿病/呼吸/补肾/护肝等品类(划为《目录一》),后2个产品组为心血管品类(划为《目录二》)。

本次集采中选规则包含较多综合指标,指导价格降幅较温和,考虑本次为区域性集采,后续湖北牵头的全国中成药集采影响力更大,本次集采规则较为严格,企业需要综合考虑全国价格体系,预计整体影响有限。

血制品二季度恢复良好增长,行业集中度加速提升

Q2单季板块收入和扣非净利润分别同比增长14%和26.6%,24Q1由于高基数影响板块增速短期放缓,24Q2恢复稳健增长。血制品板块业绩表现稳健,24H1全国采浆量在去年全年高增长的基础上延续两位数增长,板块业绩具备一定增长确定性。年初至今行业内部分企业陆续完成国资控股和外延并购,行业集中度加速提升。高毛利品种第四代静丙预计销售良好,助力企业盈利能力的提升。建议关注拓浆能力强、产品种类丰富的头部血制品企业。

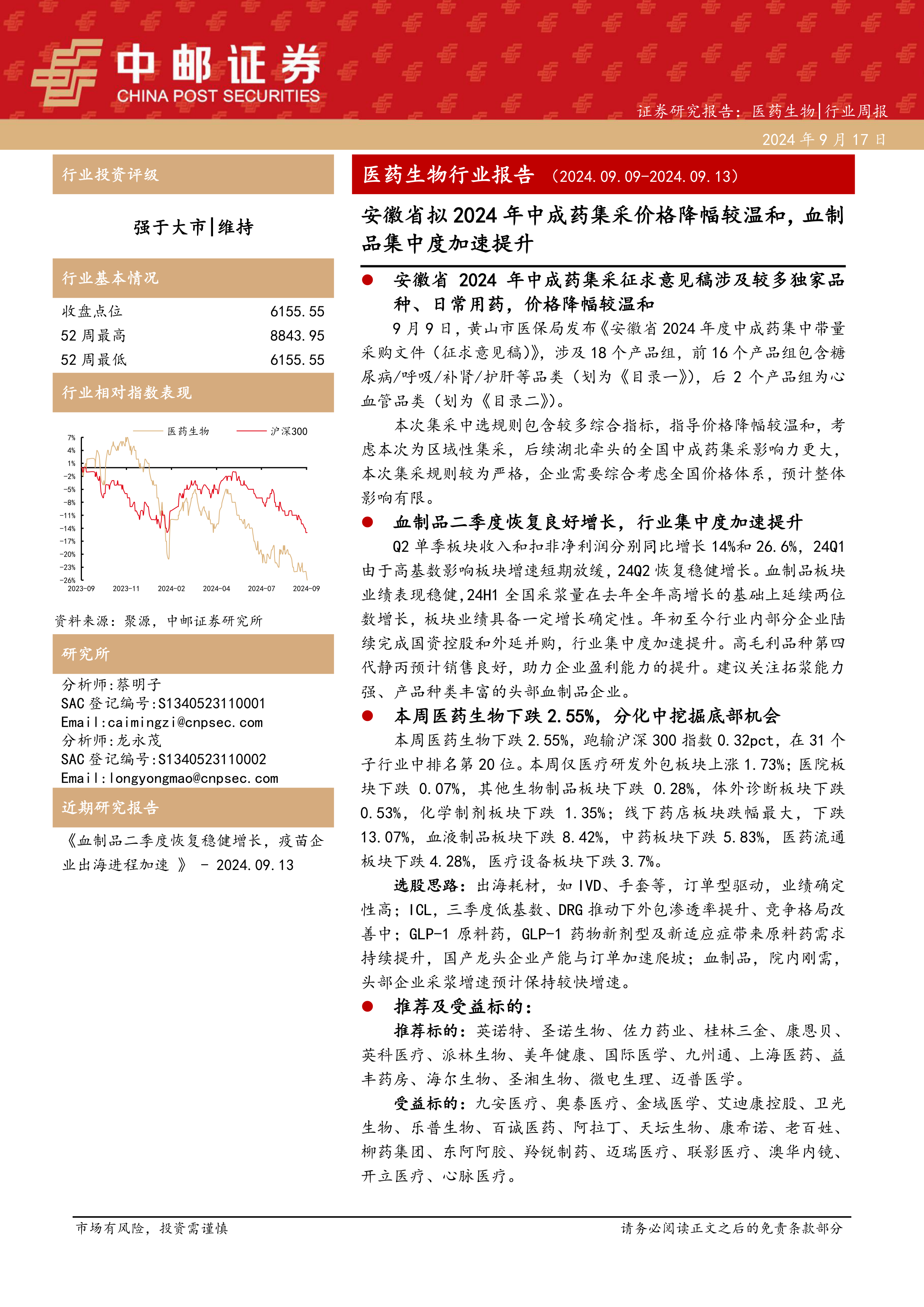

本周医药生物下跌2.55%,分化中挖掘底部机会

本周医药生物下跌2.55%,跑输沪深300指数0.32pct,在31个子行业中排名第20位。本周仅医疗研发外包板块上涨1.73%;医院板块下跌0.07%,其他生物制品板块下跌0.28%,体外诊断板块下跌0.53%,化学制剂板块下跌1.35%;线下药店板块跌幅最大,下跌13.07%,血液制品板块下跌8.42%,中药板块下跌5.83%,医药流通板块下跌4.28%,医疗设备板块下跌3.7%。

选股思路:出海耗材,如IVD、手套等,订单型驱动,业绩确定性高;ICL,三季度低基数、DRG推动下外包渗透率提升、竞争格局改善中;GLP-1原料药,GLP-1药物新剂型及新适应症带来原料药需求持续提升,国产龙头企业产能与订单加速爬坡;血制品,院内刚需,头部企业采浆增速预计保持较快增速。

推荐及受益标的:

推荐标的:英诺特、圣诺生物、佐力药业、桂林三金、康恩贝、英科医疗、派林生物、美年健康、国际医学、九州通、上海医药、益丰药房、海尔生物、圣湘生物、微电生理、迈普医学。

受益标的:九安医疗、奥泰医疗、金域医学、艾迪康控股、卫光生物、乐普生物、百诚医药、阿拉丁、天坛生物、康希诺、老百姓、柳药集团、东阿阿胶、羚锐制药、迈瑞医疗、联影医疗、澳华内镜、开立医疗、心脉医疗。

风险提示:

行业竞争加剧风险、政策执行不及预期风险、行业黑天鹅事件。

微信扫一扫-立即使用

微信扫一扫-立即使用