中心思想

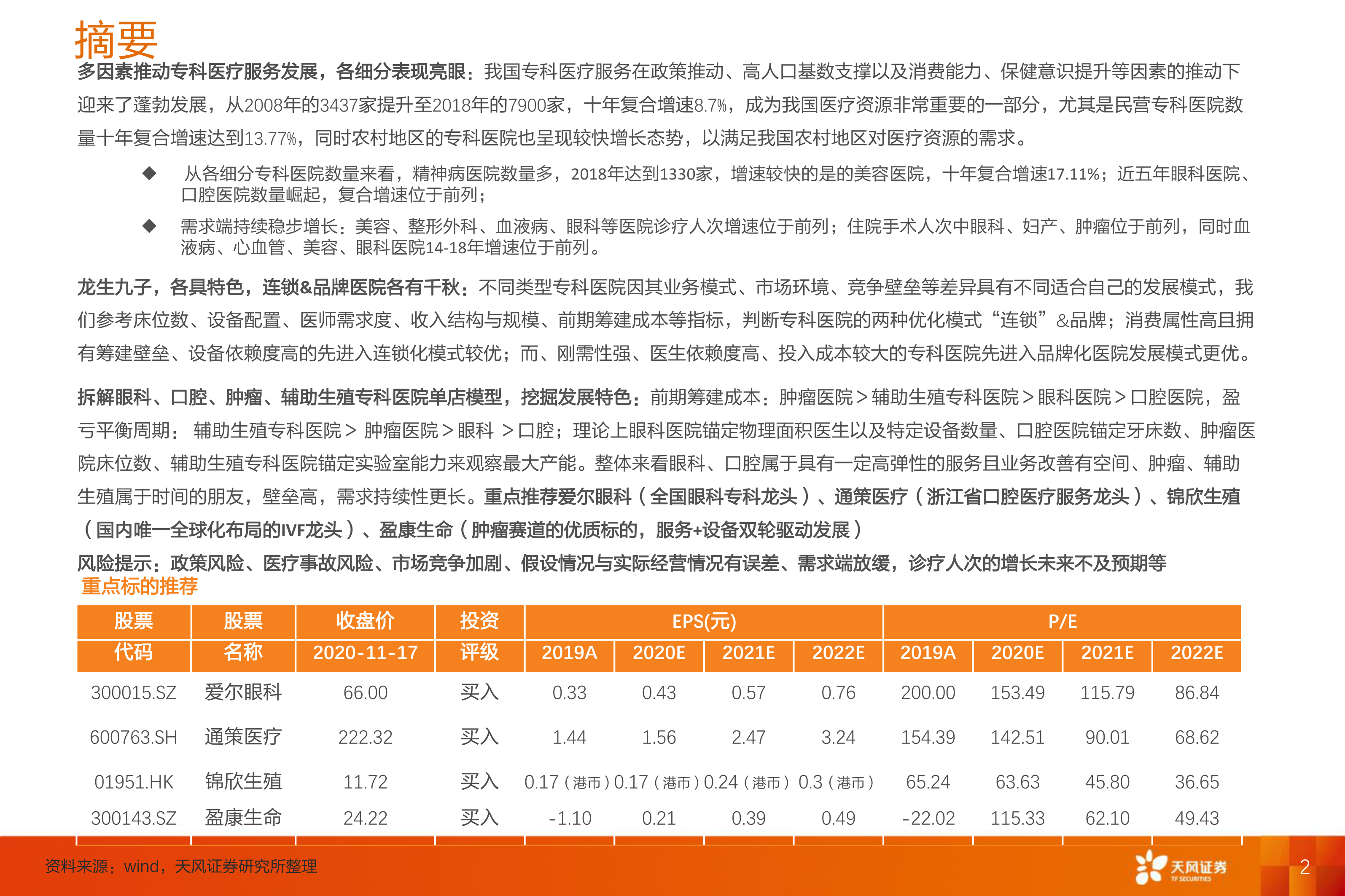

本报告的核心观点是:中国专科医疗服务市场在政策利好、人口基数庞大及居民消费能力和健康意识提升的共同驱动下蓬勃发展,但不同细分领域发展模式和盈利周期差异显著。报告基于2008-2018年数据,分析了专科医疗服务供需两端现状,并对眼科、口腔、肿瘤、辅助生殖四个细分领域的单店模型进行了深入剖析,最终推荐了爱尔眼科、通策医疗、锦欣生殖和盈康生命四家公司作为重点投资标的。

专科医疗服务市场快速增长,细分领域差异显著

不同专科医院发展模式及盈利周期差异分析

主要内容

1. 细数专科医疗服务领域,各细分表现亮眼

本节从供给端和需求端两方面分析了中国专科医疗服务市场的现状。

1.1 供给端持续增加,趋势向着消费级、下沉渠道发展

2008-2018年,中国专科医院数量从3437家增长至7900家,十年复合年均增长率(CAGR)为8.7%。民营专科医院是增长的主要驱动力,十年复合增长率达13.77%。农村地区专科医院也呈现较快增长态势,以满足农村地区对医疗资源的需求。从细分领域来看,精神病医院数量最多(2018年达1330家),美容医院增速最快(十年复合增长率17.11%),眼科和口腔医院近五年增速显著提升。

1.2 需求端最是“长青”:诊疗人次稳步增长

2014-2018年,中国专科医院诊疗人次持续增长,年复合增长率为8.28%。美容和整形外科医院诊疗人次增速最快,反映了居民消费升级的趋势。住院病人手术人次方面,眼科医院数量最多,血液病和心血管病医院手术人次增速最快。

2. 龙生九子,连锁与品牌医院的发展模式各有千秋

本节分析了不同类型专科医院的发展模式,主要分为连锁化和品牌化两种。

2.1 管中窥豹,细节看不同——床位数依赖度、设备医疗依赖度、医师依赖度、政府补贴收入、医疗事业收入依赖度、筹建资金依赖度

本节通过对床位数、设备、医师、政府补贴、业务收入和筹建资金等指标的分析,比较了不同专科医院的特征差异。例如,口腔和眼科医院对床位依赖度较小,而精神病和肿瘤医院依赖度较大;肿瘤医院对大型设备依赖度高,口腔医院则主要依赖中小型设备;精神病、肿瘤、口腔和眼科医院对医师依赖度较高。

2.2 连锁化 or 品牌医院:因业务模式不同而先后有所取舍

报告指出,不同类型专科医院适合不同的发展模式。消费属性高、拥有筹建壁垒且设备依赖度高的专科医院(如眼科)更适合连锁化模式;而刚需性强、医生依赖度高、投入成本大的专科医院(如肿瘤和辅助生殖)更适合品牌化模式。

3. 单店模型与发展周期的碰撞,怎样的火花?

本节对眼科、口腔、肿瘤和辅助生殖四个细分领域的单店模型进行了分析,并对模型假设和数据来源进行了说明。需要注意的是,由于模型的静态性和实际经营情况的动态变化,模型数据仅供参考。

3.1 眼科专科医院:细致的雕琢,时间的工匠

基于对一家5000平方米眼科医院的假设,报告预测其盈亏平衡周期为3-4年,并分析了其收入和成本构成。

3.2 口腔专科医院:一帧一画,皆从人来

基于对一家5000平方米口腔医院的假设,报告预测其盈亏平衡周期为2-3年,并分析了其收入和成本构成,指出最大产能主要取决于牙椅数和门诊量上限。

3.3 肿瘤专科医院:熙熙攘攘皆为医来,专业度、高投入形成壁垒

基于对一家50000平方米肿瘤医院的假设,报告预测其盈亏平衡周期为4-5年,并分析了其收入和成本构成,指出最大产能受到病床数限制。

3.4 辅助生殖专科医院:牌照壁垒,口碑护城河

基于对一家10000平方米辅助生殖专科医院的假设,报告预测其盈亏平衡周期为5-6年,并分析了其收入和成本构成,指出其盈利能力较强,后期净利率增长空间较大。

4. 重点公司介绍

本节分别介绍了爱尔眼科、通策医疗、锦欣生殖和盈康生命四家公司,并分析了其各自的优势和发展战略。

5. 风险提示

本节列出了投资中国专科医疗服务行业的潜在风险,包括政策风险、医疗事故风险、市场竞争加剧风险、模型假设与实际经营情况存在误差以及需求端放缓风险。

总结

本报告对中国专科医疗服务市场进行了深入的分析,指出该市场发展迅速,但不同细分领域存在显著差异。报告通过对供需两端数据的分析以及对四个细分领域单店模型的构建,揭示了不同类型专科医院的发展模式和盈利周期特征,并最终推荐了四家具有投资价值的重点公司。 报告也明确指出模型的局限性以及潜在的投资风险,为投资者提供了较为全面的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用