中心思想

本报告的核心观点是:基础化工板块本周表现低迷,但生物基生产1,3-丙二醇技术突破为行业带来新的增长点。中国清华团队在1,3-丙二醇生物合成技术上取得突破,打破了杜邦的技术垄断,规模化降本生产将打开市场空间,为化工行业带来新的投资机会。同时,报告也分析了本周化工板块行情、原油市场动态及重点化工品价格波动,并指出了未来化工行业的投资主线和潜在风险。

基础化工板块低迷,生物基1,3-丙二醇技术突破带来新机遇

本周基础化工板块整体下行,跌幅达6.18%,但个股表现分化明显。部分个股受利好政策或技术突破消息影响出现上涨,例如南京化纤和龙蟠科技。然而,受疫情影响和公司业绩下滑等因素影响,其他个股则出现较大幅度下跌,例如雅本化学和新疆天业。 生物基生产1,3-丙二醇技术突破是本周报告的重点,中国清华团队的研发成果打破了国外企业在该领域的垄断,规模化降本生产将极大拓展市场空间,为行业发展注入新的活力,也为投资者提供了新的投资机会。

主要内容

本周化工板块及原油市场行情分析

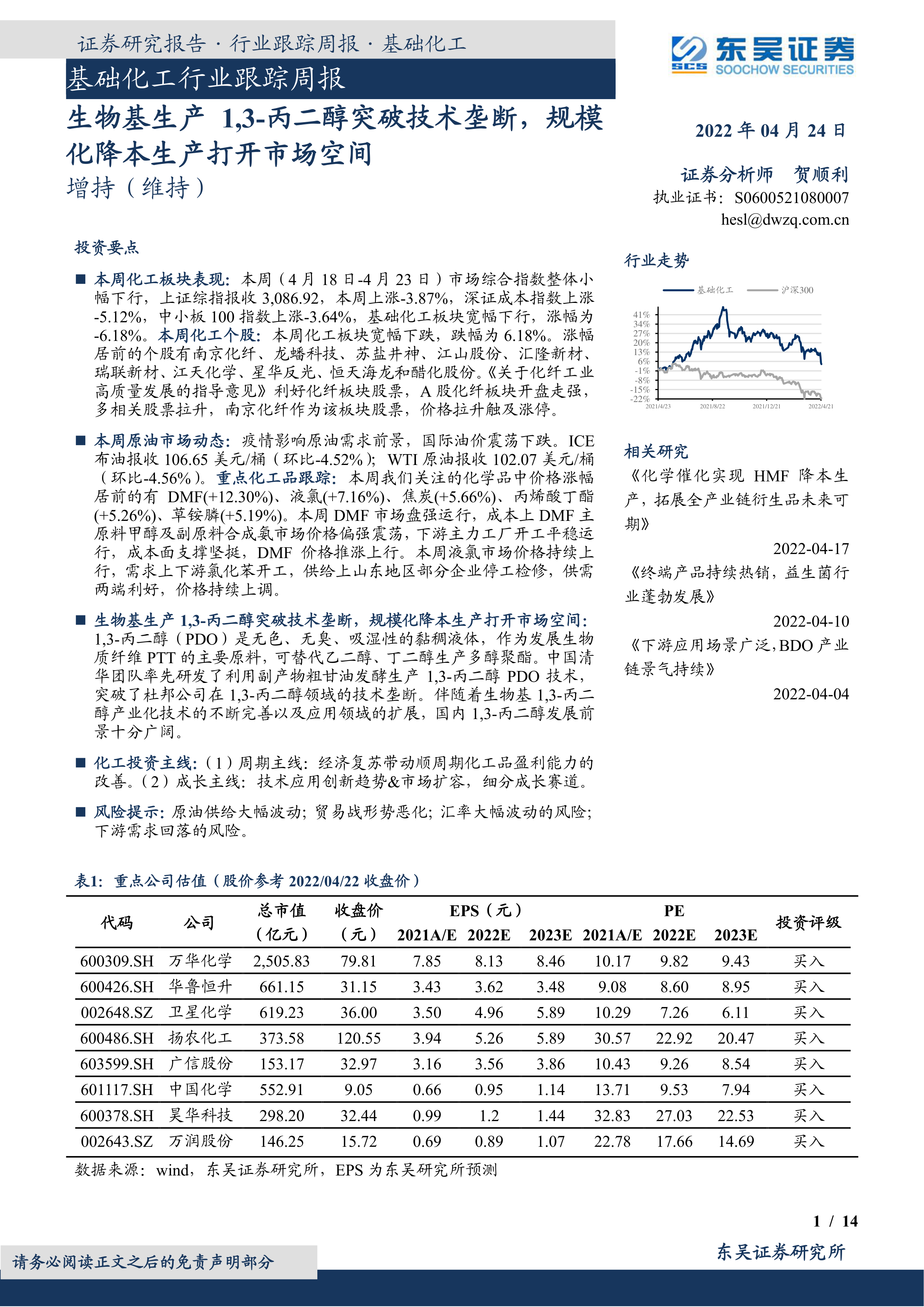

本周(4月18日-4月23日),上证综指下跌3.87%,深证成指下跌5.12%,中小板100指数下跌3.64%,基础化工板块跌幅为-6.18%。个股涨跌幅度分化显著,涨幅居前的个股主要受益于政策利好(如《关于化纤工业高质量发展的指导意见》)或技术突破(如龙蟠科技的磷酸铁锂产品)。跌幅居前的个股则受到疫情影响、公司业绩下滑或下游需求疲软等因素的影响。国际油价受疫情影响及地缘政治因素震荡下跌,ICE布油和WTI原油分别下跌4.52%和4.56%。

重点化工产品价格波动分析

本周重点关注的化工产品价格涨跌幅度差异较大。DMF、液氯、焦炭、丙烯酸丁酯和草铵膦价格上涨,主要原因是成本支撑坚挺、下游需求增加或供给减少。而三氯乙烯、BDO、乙二醇、醋酸酐和2,4-D价格下跌,主要原因是下游需求疲软、供应增加或成本下降。

生物基1,3-丙二醇技术突破及市场前景分析

报告详细分析了生物基1,3-丙二醇(PDO)的性能、应用市场以及生产技术迭代。中国清华大学团队率先研发了利用副产物粗甘油发酵生产PDO的技术,突破了杜邦公司的技术垄断。该技术具有成本低、效率高、环保等优势,规模化降本生产将打开市场空间,尤其是在聚酯及聚氨酯领域,有望替代传统原料,推动生物基材料的应用。报告还介绍了不同代生物法菌种迭代情况,以及未来市场规模预测。

化工行业投资主线及风险提示

报告指出,未来化工行业的投资主线包括:周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(技术应用创新趋势&市场扩容,细分成长赛道)。同时,报告也提示了潜在的风险,包括原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等。

重点公司估值分析

报告列出了部分重点化工公司的估值情况,包括总市值、收盘价、EPS以及PE等指标,并给出了相应的投资评级。

总结

本报告对基础化工行业进行了周度跟踪分析,重点关注了本周化工板块行情、原油市场动态、重点化工产品价格波动以及生物基1,3-丙二醇技术突破对行业发展的影响。报告指出,虽然本周基础化工板块整体表现低迷,但生物基1,3-丙二醇技术的突破为行业带来了新的增长点,规模化降本生产将打开市场空间。未来化工行业的投资机会主要集中在顺周期化工品和技术创新驱动的细分成长赛道,但投资者也需关注原油价格波动、贸易摩擦、汇率风险以及下游需求变化等潜在风险。 报告提供的公司估值数据和投资评级可为投资者提供参考,但最终投资决策仍需投资者自行判断。

微信扫一扫-立即使用

微信扫一扫-立即使用