中心思想

本报告的核心观点是:医药生物板块在经历了政策调整和市场波动后,正迎来积极的政策信号和底部投资机会。报告建议投资者从“底部”、“业绩”和“边际催化”三个维度选择标的,关注政策扶持下的产业创新升级,并密切关注集采落地后的投资机会。

政策利好驱动板块复苏

近期国常会和卫健委相继发布积极政策,为医药板块发展注入强心剂。《医药工业高质量发展行动计划(2023-2025年)》和《医疗装备产业高质量发展行动计划(2023-2025年)》的出台,将增强高端药品和医疗设备的供给能力,鼓励龙头企业发展壮大,提高产业集中度。卫健委也指出各地医疗服务改善已取得阶段性成效,这将进一步提振医药板块投资信心,为板块复苏创造有利条件。

集采预期落地后的投资机会

耗材集采的持续扩围和第九批国采报量的发布,虽然短期内可能对部分企业造成冲击,但长期来看,集采规则的成熟完善将促进行业出清,提升头部国产企业的市场份额。报告建议关注集采落地后,仿制药、化学发光、分子诊断、电生理等细分赛道龙头的投资机会。

主要内容

市场表现及估值分析

报告首先分析了医药板块近期的市场表现。2023年初至今,医药板块收益率为-13.4%,跑输同期沪深300指数9.2%。本周医药生物板块下跌2.62%,跑输沪深300指数0.64%。 从估值角度来看,以2023年盈利预测估值计算,医药板块PE为21.8倍,高于全部A股(扣除金融板块)的16.0倍,溢价率为36.2%;而以TTM估值法计算,医药板块PE为24.1倍,低于历史平均水平(36.0倍),溢价率为32.7%。 这表明医药板块目前估值存在一定分歧,部分细分领域估值偏高,但整体估值水平低于历史平均水平。

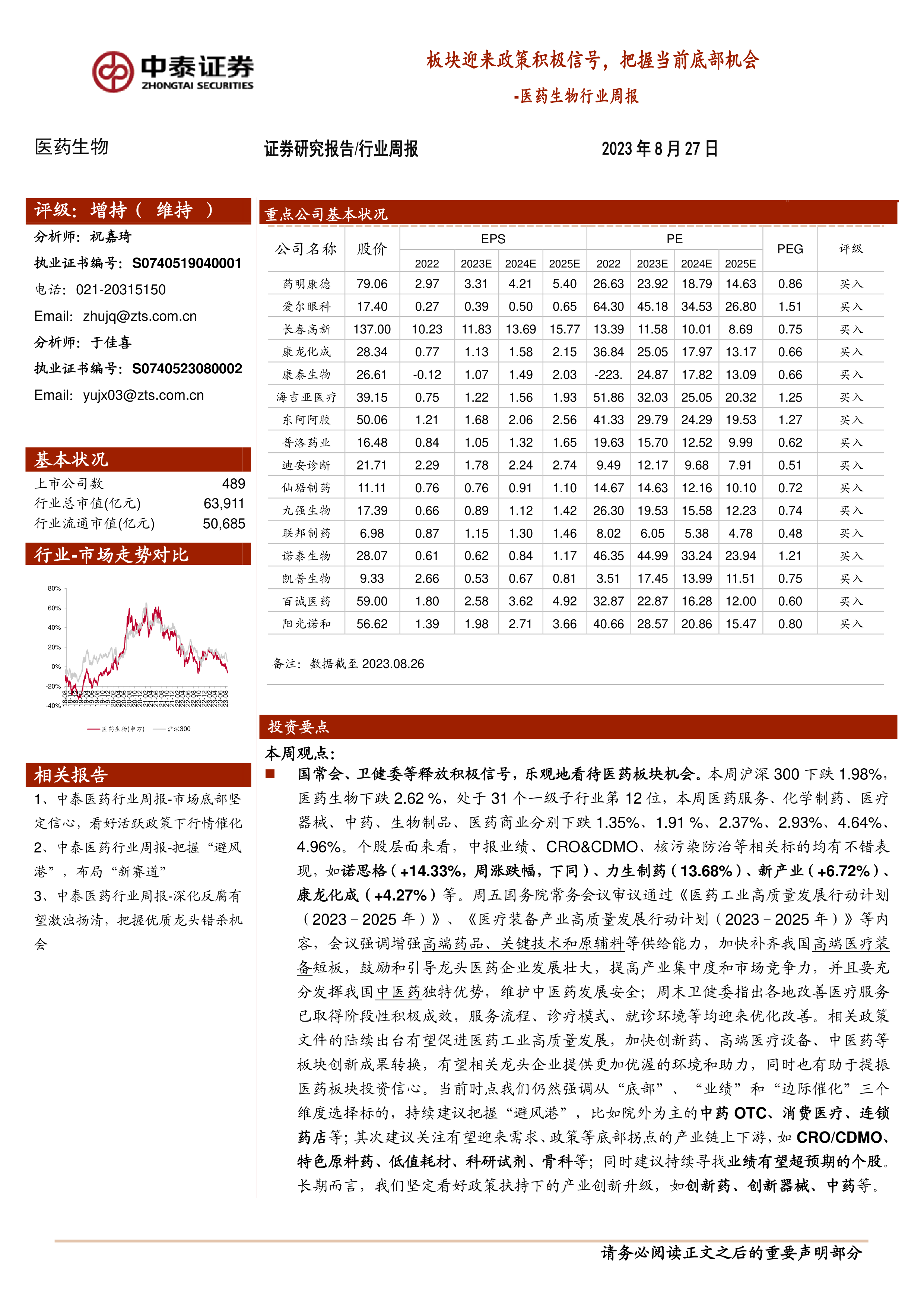

个股表现及重点推荐

报告对部分个股进行了分析,CRO&CDMO、中报业绩催化、核污染防治主题等相关个股涨势靠前,而前期活跃的医药流通、减肥药产业链等相关个股有所调整。报告重点推荐了药明康德、爱尔眼科、长春高新、康龙化成等16只个股,并对这些个股在本周和本月的表现进行了总结。其中,康龙化成本周涨幅达4.27%,药明康德涨幅为1.66%,表现亮眼。中泰证券重点推荐的个股本月平均下跌6.43%,本周平均下跌2.52%,跑赢医药行业。

行业热点及公司动态

报告总结了本周医药行业的热点事件,包括国务院常务会议审议通过的两个行动计划,国家药监局发布的公开征求意见稿,以及京津冀“3+N”联盟开展的带量采购工作等。此外,报告还对恒瑞医药、联影医疗、博腾股份、一心堂等多家上市公司的中报业绩进行了简要分析,并列出了重点公司股东大会提示信息。

科创板申报情况

报告还提供了医药生物行业科创板申报情况的统计数据,截至报告发布日,共有74家企业申报,其中终止注册4家,注册生效3家,提交注册1家,已问询26家,已受理1家,中止7家,终止状态32家。

维生素价格跟踪

报告最后对维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2等维生素的价格走势进行了跟踪,并提供了相应的图表数据。

总结

本报告对医药生物板块的市场表现、估值水平、个股表现、行业热点、公司动态以及科创板申报情况等方面进行了全面的分析,并结合最新的政策信号,对医药板块的未来发展趋势进行了展望。报告认为,医药生物板块正处于底部区域,政策利好和产业升级将为板块带来长期发展机遇,但投资者仍需关注集采政策的影响以及个股的基本面。 报告建议投资者谨慎投资,并根据自身风险承受能力选择合适的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用