中心思想

本报告的核心观点是:医药板块目前处于政策、持仓、估值、预期的多重底部,市场情绪回暖,存在底部抄底机会。建议投资者把握机遇,积极布局政策引导的产业发展方向,重点关注创新药、创新器械和医疗服务等领域。报告同时分析了生长激素集采政策的利好影响,以及下半年医改政策对医药行业创新发展和服务升级的推动作用。

医药板块底部反弹,估值修复机会显现

本周医药板块随大盘反弹,前期调整较多的板块如创新药、生物制品、医疗服务等表现突出。在“活跃资本市场”政策背景下,医药板块有望持续回暖,尤其传统白马股有望迎来估值修复。

多重底部叠加,长期发展潜力巨大

从政策、持仓、估值、预期四个维度来看,医药板块均处于底部区域。长期来看,医改深化将持续推动创新药、创新器械和医疗服务等领域的发展,为投资者带来长期投资机会。

主要内容

医药行业整体市场表现分析

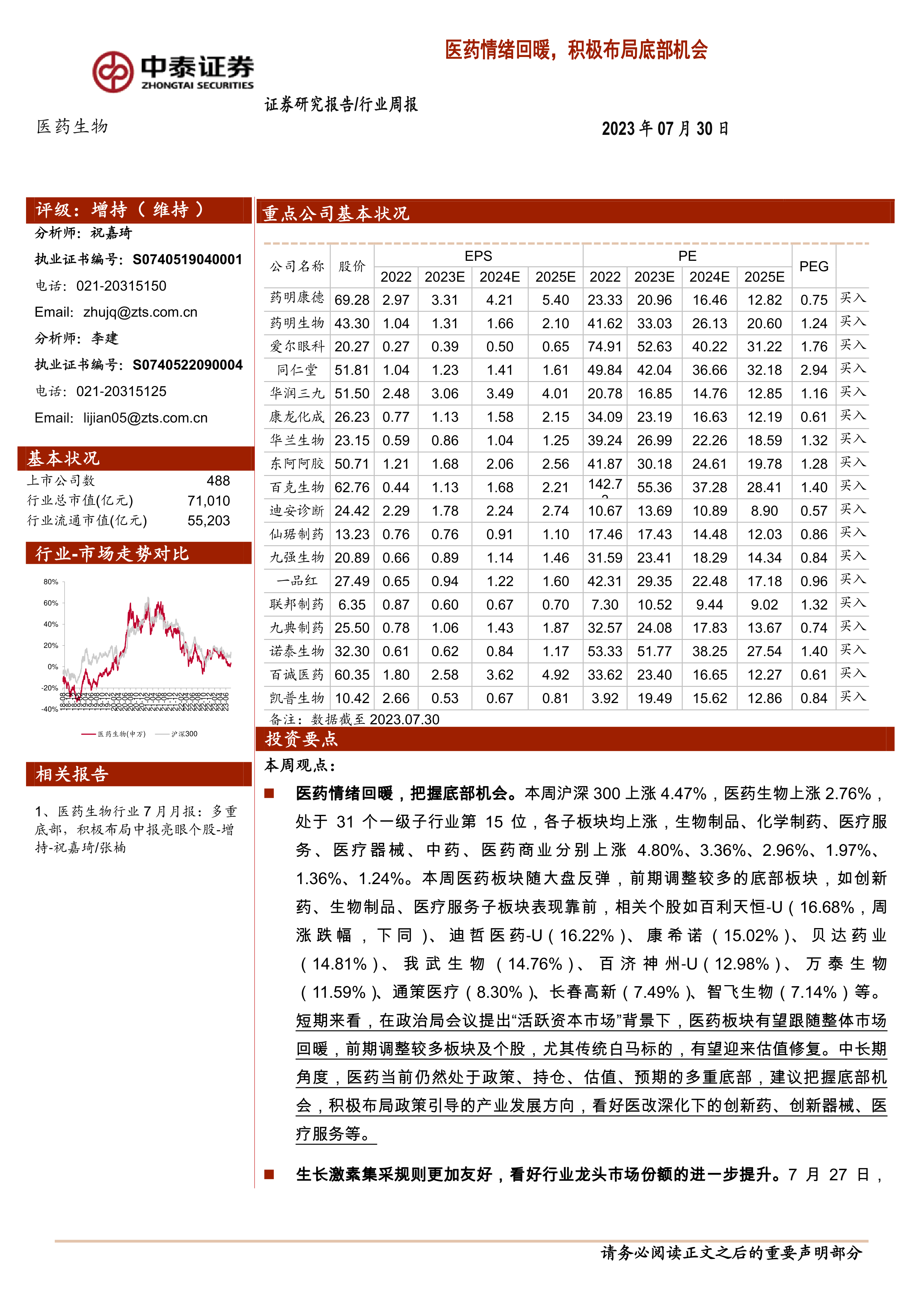

报告首先分析了医药行业整体市场表现。数据显示,2023年初至今,医药板块收益率为-4.9%,跑输同期沪深300指数8.0%。但本周医药生物板块上涨2.76%,跑赢沪深300指数,各子板块均上涨,其中生物制品、化学制药、医疗服务涨幅居前。报告还对医药板块的估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值23.9倍PE,高于全部A股(扣除金融板块)的17.0倍PE,溢价率为41.0%;以TTM估值法计算,估值26.5倍PE,低于历史平均水平(36.1倍PE),溢价率为41.4%。

生长激素集采政策解读及影响

报告详细解读了浙江省公立医疗机构第四批药品集中带量采购公告中关于生长激素集采的内容。该政策明确了注射液和粉针剂型区分评审,规则更加友好,有利于行业龙头企业提升市场份额。报告建议关注长春高新、安科生物等龙头企业。

《深化医药卫生体制改革2023年下半年重点工作任务》分析

报告分析了国家卫健委等六部委联合印发的《深化医药卫生体制改革2023年下半年重点工作任务》文件,该文件涵盖了促进优质医疗资源扩容、深化公立医院改革、促进多层次医疗保障衔接、推进医药领域改革和创新发展、健全公共卫生体系以及发展壮大医疗卫生队伍六个方面共20条任务。报告认为,该政策体现了国家对医药行业创新发展和服务升级的持续支持,政策悲观预期已充分反应,未来有望带来持续产业机会。

重点推荐个股表现及公司动态

报告列出了中泰证券重点推荐的个股表现,本月平均下跌0.95%,跑输医药行业1.67%;本周平均上涨1.82%,跑输医药行业0.94%。报告还详细介绍了多家重点公司的动态,包括业绩预告、回购股份、减持股份、临床试验进展、专利获得、一致性评价通过、药品注册证书获得等信息,这些信息涵盖了多个细分领域,例如创新药研发、医疗器械、生物制品等。

医药生物行业科创板申报情况

报告提供了医药生物行业科创板申报情况的统计数据,截至报告发布日,共有71家企业申报,其中终止注册4家,注册生效2家,提交注册1家,上市委会议通过1家,已问询22家,已受理1家,中止9家,终止状态31家。

维生素价格走势跟踪

报告对几种主要维生素(维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2)的价格走势进行了跟踪,并以图表形式呈现了价格变化情况。

总结

本报告对医药行业近期市场表现、政策变化以及重点公司动态进行了全面分析。报告认为,医药板块目前处于多重底部,市场情绪回暖,存在底部抄底机会。生长激素集采政策的优化和下半年医改政策的推进,将进一步推动医药行业创新发展和服务升级。投资者应关注政策引导的产业发展方向,积极布局创新药、创新器械和医疗服务等领域,并密切关注重点公司的动态,谨慎投资。 报告中提供的各项数据和分析仅供参考,不构成投资建议,投资者需独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用