行业观点:政策支持,中药行业有望实现高质量发展。国家药监局印发关于公开征求《基于“三结合”注册审评证据体系下的沟通交流技术指导原则》意见的通知。指导原则在《药品注册管理办法》《药物研发与技术审评沟通交流管理办法》基础上,明确了在“三结合”审评证据体系下研发的中药新药,不同注册分类临床方面沟通交流的关键节点、会议资料要求以及关注点,不涉及具体的审评技术要求。本指导原则适用于在“三结合”审评证据体系研发的中药复方制剂提出临床专业沟通交流申请。指导原则的发布,进一步明确了中药新药审批的流程,将推动中药行业的高质量发展。

投资策略:主线一:创新产业链,包括创新药(械)和CXO。CDE新政加速国内创新“新生态”进化,行业面临“再分化”,关注具备临床导向创新能力及license-out能力的公司,建议关注:恒瑞医药、百济神州、信达生物、康宁杰瑞、微芯生物。CXO方面,维持高景气度,结合估值以及政策、资金因素,我们更倾向于CDMO和大分子CXO赛道,建议关注:凯莱英、博腾股份、药石科技。主线二:产品出海。海外市场是巨大的增量市场,制剂出口有较高门槛,医疗器械出海也成为行业新的增长驱动力。建议关注:健友股份、普利制药、迈瑞医疗等。主线三:消费型医疗。随着人均可支配收入增长,消费型医疗需求不断提升。同时,消费型医疗均为自费产品,有自主定价权,免疫控费政策。建议关注:通策医疗、爱尔眼科、正海生物等。主线四:中药板块此前长期处于调整阶段,整体估值较低。板块中业绩增长稳健的企业性价比高,布局优势凸显。且中药产品出口少,内循环属性明显,因此不会受到国外对华政策的干扰。一些中药产品更加偏向于保健品,消费属性更强,可对标部分食品企业。在此前提下,我们认为,调整充分、估值较低的标的值得重点关注。这其中,免疫医保控费政策的OTC药品占比更大、产品有较好的提价空间且中药注射剂占比更小的企业有更大的弹性,建议关注:羚锐制药、昆药集团等。在上述三条主线外,还存在一些其他高景气、高壁垒的赛道:包括特色原料药与核医学等。建议关注:司太立、富祥药业、天宇股份、东诚药业、远大医药。

行业要闻荟萃:1)上海市卫健委印发《非中医类别执业医师开展中医诊疗活动执业管理办法》;2)华东医药宣布与盛诺基就淫羊藿素软胶囊在中国大陆市场推广达成战略合作;3)贝达药业伏罗尼布片(CM082)上市申请获受理;4)石药集团的米托蒽醌纳米药物获准上市。

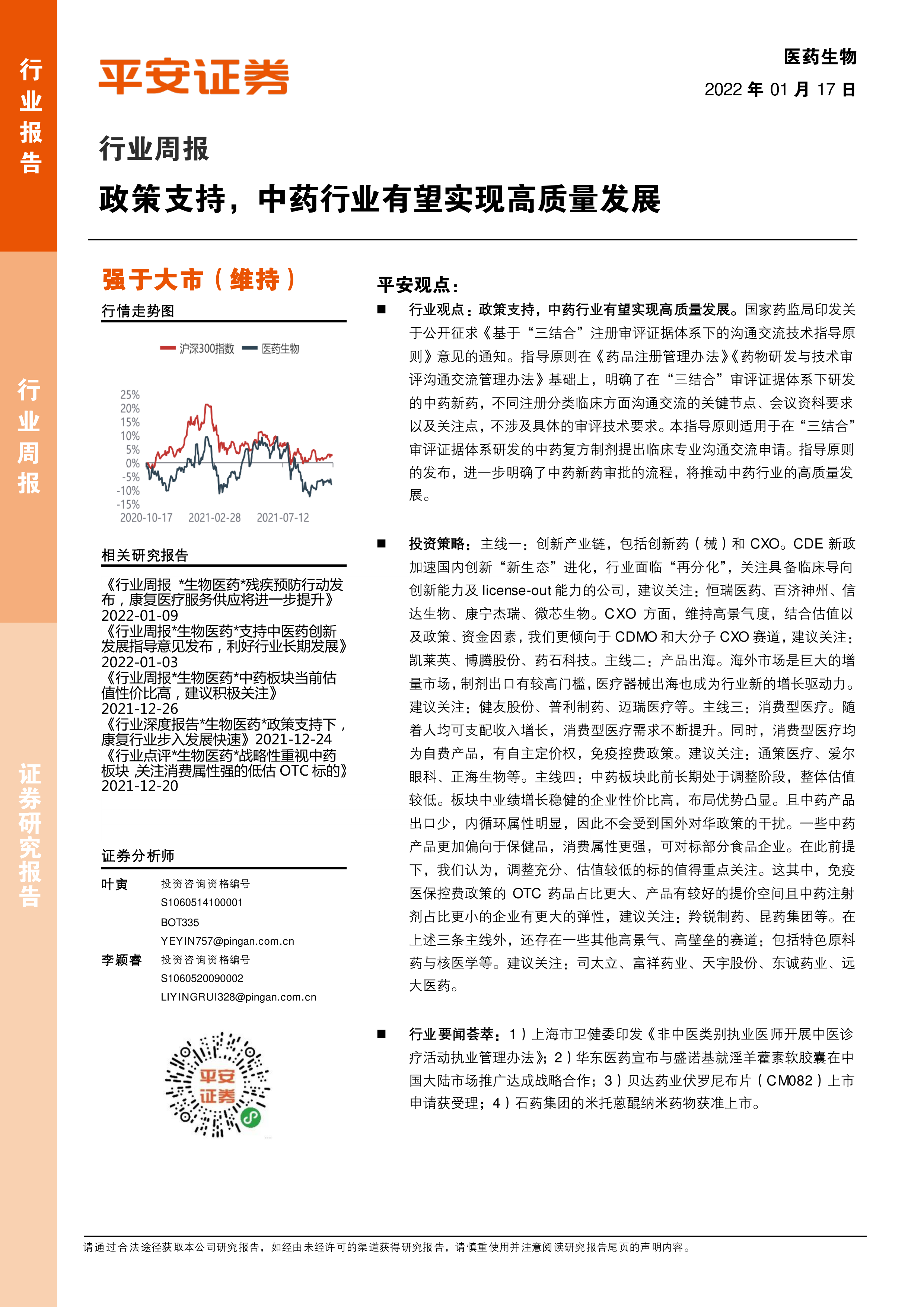

行情回顾:上周A股医药板块上涨2.41%,同期沪深300指数下跌1.98%,医药行业在28个行业中排名第1位。上周H股医药板块上涨7.07%,同期恒生综指上涨3.83%,医药行业在11个行业中排名第1位。

风险提示:1)政策风险:医保控费、药品降价等政策对行业负面影响较大;2)研发风险:医药研发投入大、难度高,存在研发失败或进度慢的可能;3)公司风险:公司经营情况不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用