中心思想

本报告的核心观点是:首批中成药国家集采(国采)落地,降价幅度符合市场预期,但后续采购量分配和中选结果执行值得关注。此次国采对中药行业格局产生深远影响,既带来挑战也带来机遇。部分竞争优势明显、医疗机构认可度高的产品降幅相对较低,体现了市场竞争的复杂性。 长期来看,政策红利叠加企业经营周期共振,中药板块整体进入景气上行周期,但仍需关注政策风险和市场竞争加剧的风险。

首批中成药国采结果分析

此次国采覆盖范围广,参与企业众多,竞争激烈。中选率为71.6%,平均降幅达49.36%,与市场预期基本一致。值得注意的是,部分独家品种流标,反映出市场竞争格局的变化和企业自身实力的差异。

国采对中药行业的影响及投资建议

国采政策对中药行业既是挑战也是机遇。挑战在于降价压力,机遇在于市场份额的重新洗牌和规模效应的提升。 报告建议关注中报业绩突出的企业,以及在国企改革和基药目录调整等政策催化下,基本面向好的企业,特别是那些竞争优势明显、创新能力强的企业。

主要内容

全国中成药集采结果概述

2023年6月21日,全国中成药联盟集中带量采购在湖北开标,最终63家企业、68个报价代表品中选。中选率达71.6%,平均降价幅度为49.36%。此次集采覆盖30个省级行政单位,共有86家企业、95个报价代表品参与竞争。 集采规则规定,直接拟中选企业的产品按100%采购需求量分配,其他中选产品按90%分配,这将有利于降幅大、直接拟中选、市占率领先的企业。

重点产品降价情况分析

报告分析了部分重点产品的降价情况,发现竞争格局好、医疗机构认可度高的产品降幅相对较低。例如,哈药集团脑安片降价17%,集安益盛药业的振源胶囊降价14.5%;而一些竞争激烈的产品降幅则较大,例如部分藤黄健骨片降幅超过40%。 这表明,产品质量、品牌影响力以及市场竞争格局对最终价格影响显著。

投资建议及风险提示

报告建议投资者关注以下几类企业:

- 二季度业绩持续向好企业: 例如九芝堂、方盛制药、桂林三金等。

- 改革发力下基本面向好的国企: 例如东阿阿胶、华润三九、昆药集团、太极集团、康恩贝等。

- 中药创新药企业: 例如方盛制药、康缘药业、一品红等,重点关注管线布局及商业化能力强的公司。

报告也提示了潜在的风险:政策幅度大于预期的风险以及市场竞争加剧的风险。

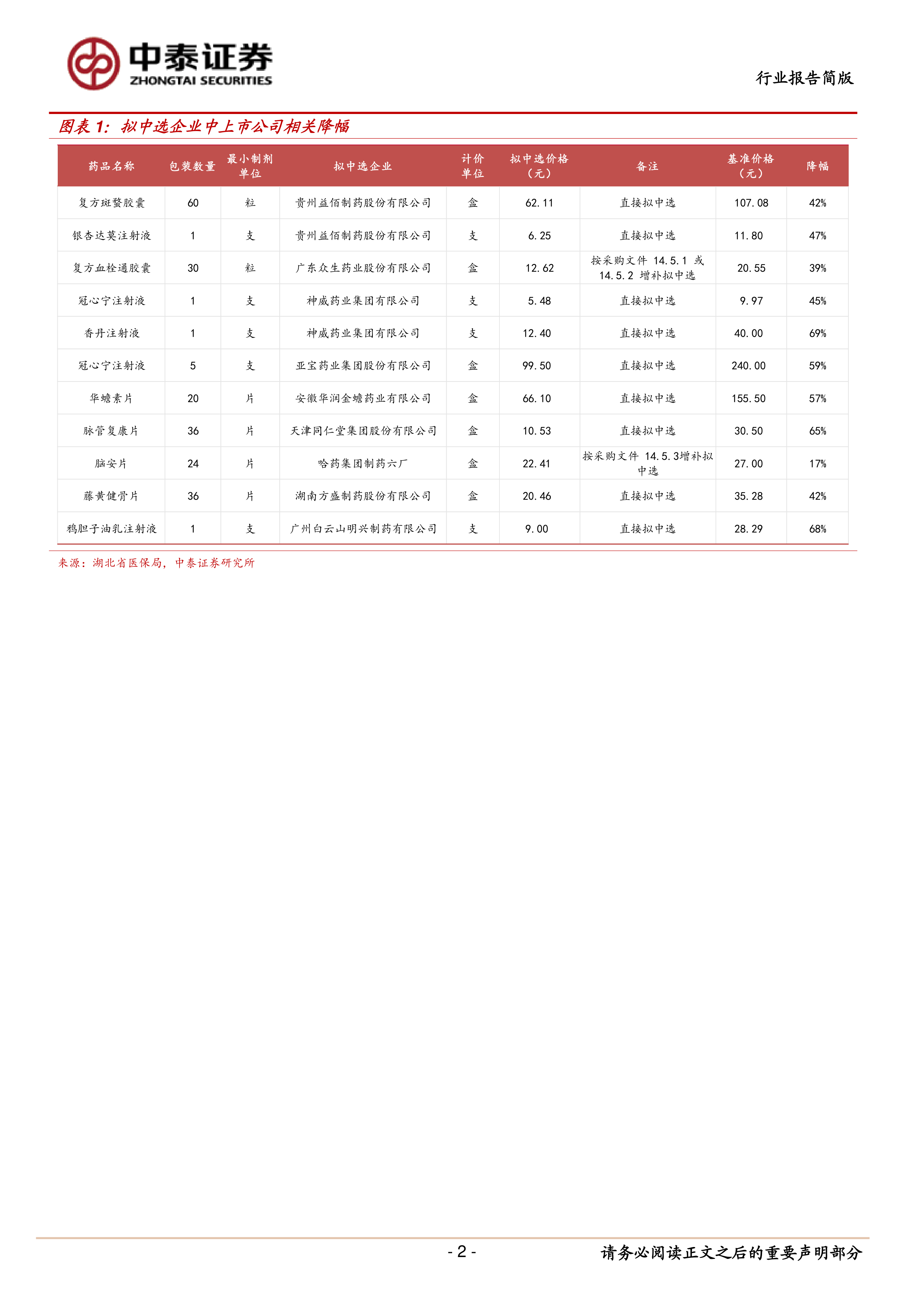

表格数据解读 (图表1)

图表1列举了部分上市公司中选产品的降幅情况,具体包括药品名称、包装数量、拟中选企业、基准价格、拟中选价格以及降幅等信息。 数据显示,不同产品的降幅差异较大,这与产品的市场竞争格局、企业实力以及集采规则等因素密切相关。 例如,贵州益佰制药股份有限公司的复方斑蝥胶囊和银杏达莫注射液降幅分别为42%和47%,而冠心宁注射液(不同企业生产)的降幅则在45%到59%之间波动。 这些数据进一步佐证了报告中关于竞争格局和产品认可度对降价幅度影响的分析。

总结

本报告对首批中成药国采结果进行了深入分析,指出此次国采降价幅度符合市场预期,但后续采购量分配和中选结果执行将对中药行业格局产生深远影响。 报告建议投资者关注业绩向好、改革发力以及创新能力强的中药企业,同时需谨慎评估政策风险和市场竞争加剧的风险。 报告通过对重点产品降价情况和表格数据的分析,进一步阐明了市场竞争的复杂性以及企业自身实力对最终结果的影响。 长期来看,政策红利和企业经营周期共振将推动中药板块景气上行,但投资者仍需保持谨慎,密切关注市场动态。

微信扫一扫-立即使用

微信扫一扫-立即使用