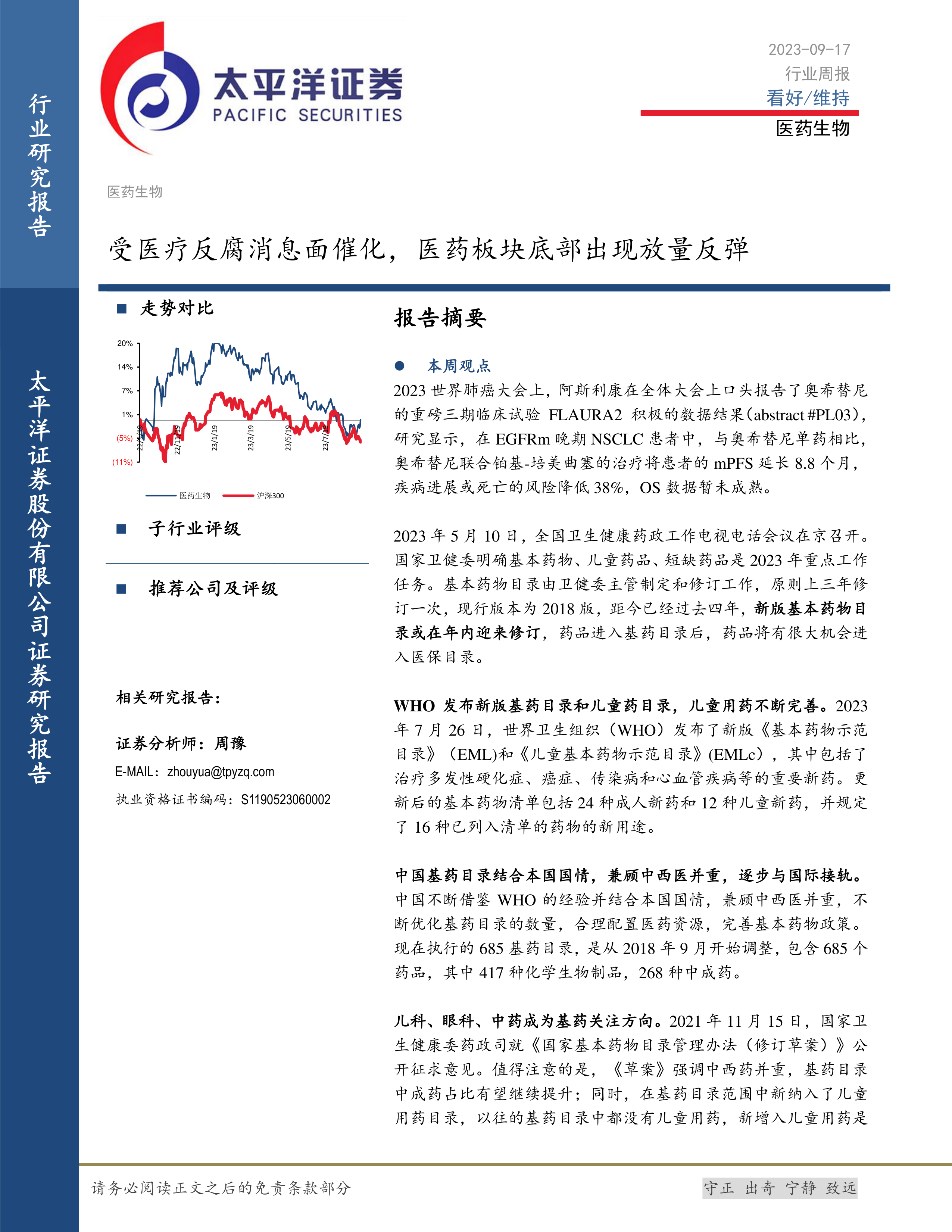

本周观点

2023 世界肺癌大会上,阿斯利康在全体大会上口头报告了奥希替尼的重磅三期临床试验 FLAURA2 积极的数据结果( abstract #PL03),研究显示,在 EGFRm 晚期 NSCLC 患者中,与奥希替尼单药相比,奥希替尼联合铂基-培美曲塞的治疗将患者的 mPFS 延长 8.8 个月,疾病进展或死亡的风险降低 38%, OS 数据暂未成熟。

2023 年 5 月 10 日,全国卫生健康药政工作电视电话会议在京召开。国家卫健委明确基本药物、儿童药品、短缺药品是 2023 年重点工作任务。基本药物目录由卫健委主管制定和修订工作,原则上三年修订一次,现行版本为 2018 版,距今已经过去四年, 新版基本药物目录或在年内迎来修订,药品进入基药目录后,药品将有很大机会进入医保目录。

WHO 发布新版基药目录和儿童药目录,儿童用药不断完善。 2023年 7 月 26 日,世界卫生组织( WHO)发布了新版《基本药物示范目录》( EML)和《儿童基本药物示范目录》 (EMLc),其中包括了治疗多发性硬化症、癌症、传染病和心血管疾病等的重要新药。更新后的基本药物清单包括 24 种成人新药和 12 种儿童新药,并规定了 16 种已列入清单的药物的新用途。

中国基药目录结合本国国情,兼顾中西医并重,逐步与国际接轨。中国不断借鉴 WHO 的经验并结合本国国情,兼顾中西医并重,不断优化基药目录的数量,合理配置医药资源,完善基本药物政策。现在执行的 685 基药目录,是从 2018 年 9 月开始调整,包含 685 个药品,其中 417 种化学生物制品, 268 种中成药。

儿科、眼科、中药成为基药关注方向。 2021 年 11 月 15 日,国家卫生健康委药政司就《国家基本药物目录管理办法(修订草案)》公开征求意见。值得注意的是, 《草案》强调中西药并重,基药目录中成药占比有望继续提升;同时, 在基药目录范围中新纳入了儿童用药目录, 以往的基药目录中都没有儿童用药,新增入儿童用药是和国际接轨的做法。 此外, 以满足疾病防治基本用药需求为导向,将会有更多的眼科药物纳入基药,多层次多样化地满足群众眼健康的需求。 2023 年 3 月 21 日,国家卫健委发布《关于政协第十三届全国委员会第五次会议第 03687 号(医疗卫生类 324 号)提案答复的函》,提到关于将更多符合临床的眼科药品纳入基药目录的提案。

投资建议

本周医药受上周末和周中反腐消息面催化,表现持续强势,录得4.25%上涨,跑赢沪深 300 指数 5.58pct,大幅跑赢沪深 300 指数。从交易量来看,本周出现底部放量,突破 2500 亿,环比上周增加46%。板块内部来看,子板块除医院及体检外均实现上涨,其中前期受反腐影响较大的创新药、仿制药和医疗设备涨幅居前,医院及体检、疫苗和医疗新基建板块跌幅靠前。我们建议重视医药板块内部主题投资的机会,尤其是阶段性布局中小市值的投资策略:

药房——关注短期店内流量恢复和消费意愿改善,中期门店扩张和医保统筹对接情况。 "超前囤药"对四类药的负面影响已经基本恢复,但短期来看个账改革带来的门诊回流,叠加个人消费力下降带来的营养保健品类销售下降给药店的短期业绩增长带来压力。今年头部连锁药店门店数仍持续加速扩张,加盟业务进一步发力将是业绩增长的主要驱动力。此外,政策支持各省市线下药店对接门诊统筹的加速推进,利好药房加速承接外流处方,但需关注各不同区域的具体执行条件(支付标准,处方来源,起付线等) 。

商业流通——短期关注运营效率的提升情况,包括对各区域商业平台进行统一的集约化管理,建立统一的管理制度和服务标准,加强数字化分销与供应链服务平台建设,通过一体化运营提升效率和改善利润率。毛利提升方面,建议关注两个方向:“研-产-销”一体化布局企业可享受创新药上市带来的业绩增量和高毛利,以及批零一体化布局可承接处方外流加速的红利。此外 SPD 服务拓展仍然值得关注。

CXO——根据 Bio World 的数据显示,全球新兴生物技术投资同比出现明确正向增长,其中 Q2 同比增长 33%,环比 Q1 则增长 10%。而国内因受经济状况和资本市场情况等因素影响,仍旧低迷。我们建议,一方面关注新签订单高增长,订单报价较为稳定的中小市值企业;另一方面关注有主题投资( AI 或减肥药)性质且国外业务占比较高的企业。如:阳光诺和( 688621)等。

创新药——医疗反腐背景下需更加重视管线的循证医学证据,关注管线临床价值已被验证的标的。监管政策正合力加速创新药行业的供给侧改革,医疗反腐和行业出清有望消弭低质量内卷,利好优质管线和研发能力强的标的。相关政策包括但不限于: 1)近期医疗反腐对带金销售的重点打击; 2)药监部门发布多项创新药研发指导原则,包括要求 3 期临床使用阳性药物或最佳 SOC 作为对照、 NDA申请应纳入风险/收益总结等,逐步收紧创新药品上市标准; 3)上交所科创板监管逐渐加强对拟上市药企自主研发硬实力的要求。我们认为创新药投资应回归药品的临床价值。建议关注已被验证解决临床未满足需求或存在出海预期的标的,如:华领医药-B( 2552.HK)等。

原料药——2023 年海运价格大幅下降, 1-7 月 CCFI 综合指数为990.19 点,同比下降 69.8%, 7 月 CCFI 综合指数为 869.89 点,同比下降 73.1%,已回落至 2020 年初水平,且 2023 年上游原材料成本持续下降, 1-8 月,我国化学原料和化学制品制造业 PPI 同比均出现下降, 8 月跌幅有所收窄,同比降幅达 10.4%;同时,美元自 7 月中旬起持续走强, 9 月离岸人民币对美元一度跌破 7.36,创下 2023 年来新低。在上游原材料成本及海运价格逐步回归合理水平和美元走强收入端及汇兑损益提升的背景下,随着海外去库存逐渐接近尾声,以及新产品规范市场专利将在 Q4 开始陆续到期,整个板块业绩有望在今年下半年有所恢复。此外,原料药行业海外业务收入占比较高, 2022 年板块海外收入占比近 45%,国内制剂业务又以集采为主,受医药反腐影响相对较小, beta 效应叠加部分个股的短期催化或引领整个板块走出低谷。建议关注:同和药业( 300636) 。

风险提示

全球供给侧约束缓解不及预期;美联储加息超预期;一级市场投融资不及预期;医药政策推进不及预期;医药反腐超预期风险;原材料价格上涨风险;创新药进度不及预期风险;市场竞争加剧风险;安全性生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用