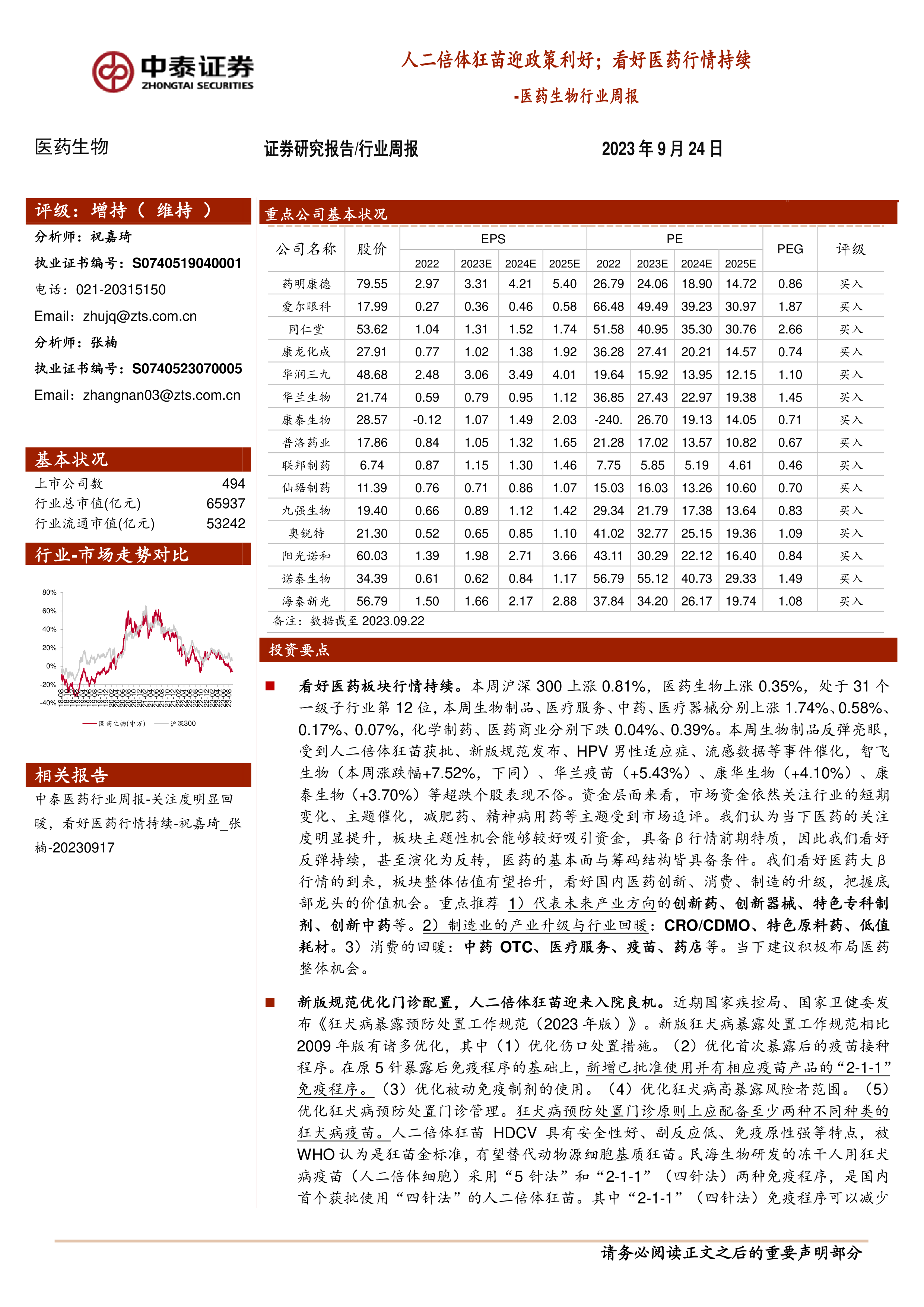

看好医药板块行情持续。本周沪深300上涨0.81%,医药生物上涨0.35%,处于31个一级子行业第12位,本周生物制品、医疗服务、中药、医疗器械分别上涨1.74%、0.58%、0.17%、0.07%,化学制药、医药商业分别下跌0.04%、0.39%。本周生物制品反弹亮眼,受到人二倍体狂苗获批、新版规范发布、HPV男性适应症、流感数据等事件催化,智飞生物(本周涨跌幅+7.52%,下同)、华兰疫苗(+5.43%)、康华生物(+4.10%)、康泰生物(+3.70%)等超跌个股表现不俗。资金层面来看,市场资金依然关注行业的短期变化、主题催化,减肥药、精神病用药等主题受到市场追评。我们认为当下医药的关注度明显提升,板块主题性机会能够较好吸引资金,具备β行情前期特质,因此我们看好反弹持续,甚至演化为反转,医药的基本面与筹码结构皆具备条件。我们看好医药大β行情的到来,板块整体估值有望抬升,看好国内医药创新、消费、制造的升级,把握底部龙头的价值机会。重点推荐1)代表未来产业方向的创新药、创新器械、特色专科制剂、创新中药等。2)制造业的产业升级与行业回暖:CRO/CDMO、特色原料药、低值耗材。3)消费的回暖:中药OTC、医疗服务、疫苗、药店等。当下建议积极布局医药整体机会。

新版规范优化门诊配置,人二倍体狂苗迎来入院良机。近期国家疾控局、国家卫健委发布《狂犬病暴露预防处置工作规范(2023年版)》。新版狂犬病暴露处置工作规范相比2009年版有诸多优化,其中(1)优化伤口处置措施。(2)优化首次暴露后的疫苗接种程序。在原5针暴露后免疫程序的基础上,新增已批准使用并有相应疫苗产品的“2-1-1”免疫程序。(3)优化被动免疫制剂的使用。(4)优化狂犬病高暴露风险者范围。(5)优化狂犬病预防处置门诊管理。狂犬病预防处置门诊原则上应配备至少两种不同种类的狂犬病疫苗。人二倍体狂苗HDCV具有安全性好、副反应低、免疫原性强等特点,被WHO认为是狂苗金标准,有望替代动物源细胞基质狂苗。民海生物研发的冻干人用狂犬病疫苗(人二倍体细胞)采用“5针法”和“2-1-1”(四针法)两种免疫程序,是国内首个获批使用“四针法”的人二倍体狂苗。其中“2-1-1”(四针法)免疫程序可以减少就诊次数和接种数量,具有明显的接种优势和依从性。随着渗透率提升预计HDCV市场规模可达到60亿。目前国内仅康华生物、康泰生物提供,潜在竞争对手相对有限,竞争格局良好。积极布局在人二倍体狂苗深耕多年的康华生物,以及具备明显接种优势的龙头企业康泰生物。

分子、发光联盟集采规则符合预期,期待头部国产份额提升。近期,《2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》发布。

50%降幅拟中标符合市场预期,中选后保量采购确保合理利益。1、集采范围方面,采由23个省级行政单位组成采购联盟,针对分子诊断中的HPV检测试剂盒及化学发光方法学中的HCG、性激素六项、传染病八项、糖代谢两项等展开集中带量采购,共29种检测项目,采购周期2年。2、竞价分组方面,按医疗机构意向采购量从多到少依次排序,前90%进入A组,其余进入B组,对份额较大的头部企业具有较好保护。3、竞价及拟中选规则方面,各个项目在最高有效申报价的基础上按照报价降幅从高到低确定排名顺序,根据有效申报企业数量以及排名确定拟中选企业,若价格降幅高于50%可增补为拟中选企业,价格降幅与此前生化肝功能降幅基本接近,淘汰规则相对温和,符合市场预期。4、分量规则方面,采购期内医疗机构需完成中选产品的全部意向采购量,每年续签采购量原则上不低于上一年采购量,仅将未中选企业的意向采购量作为待分配量,相关设定有望进一步保障中选企业的合理利益。

数轮IVD集采影响相对有限,看好国产品牌加速替代。体外诊断集采经过数轮尝试后已经规则设定已经相对成熟,此前安徽省化学发光集采(平均价格降幅47.02%)、安徽省凝血试剂集采(平均价格降幅40.16%)、安徽省心梗类试剂集采(平均价格降幅57.35%)、肝功生化试剂联盟集采(平均价格降幅68.64%)等集采落地后,头部国产品牌的设备装机、试剂消耗等均有显著提升,对企业出厂价的影响相对有限,本次体外诊断联盟集采整体上基本延续此前的规则方案,我们预计相关中标企有望迎来份额扩张,头部国产企业的进口替代速度有望加快。(数据来源:安徽省医药集中采购平台,江西省医保局,医业观察)

投资建议:我们认为本次分子、发光联盟集采规则设定符合市场预期,有望加速分子、化学发光行业集中度提升,头部国产品牌有望借助政策契机加速进口替代,建议密切跟踪最高有效申报价、企业申报进度等政策进展,关注安图生物、新产业、迈瑞医疗、迈克生物、凯普生物、圣湘生物等头部体外诊断国产企业。

重点推荐个股表现:9月重点推荐:药明康德、爱尔眼科、同仁堂、康龙化成、华润三九、华兰生物、康泰生物、普洛药业、联邦制药、仙琚制药、九强生物、奥锐特、阳光诺和、诺泰生物、海泰新光。本月平均上涨0.85%,跑输医药行业0.78%;本周平均下跌0.62%,跑输医药行业0.97%,其中诺泰生物+6.97%、康泰生物+3.70%、海泰新光+2.56%、阳光诺和+1.25%、华润三九+1.14%等表现亮眼。

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-9.40%,同期沪深300收益率-3.40%,医药板块跑输沪深300收益率6.0%。本周沪深300上涨0.81%,医药生物上涨0.35%,处于31个一级子行业第12位,本周生物制品、医疗服务、中药、医疗器械分别上涨1.74%、0.58%、0.17%、0.07%,化学制药、医药商业分别下跌0.04%、0.39%。以2023年盈利预测估值来计算,目前医药板块估值23.5倍PE,全部A股(扣除金融板块)市盈率大约为16.9倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为39.2%。以TTM估值法计算,目前医药板块估值26.1倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为36.1%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用