中心思想

本报告基于2023年12月4日至17日的数据,对基础化工行业进行双周分析。核心观点如下:

行业表现及主要子板块分析

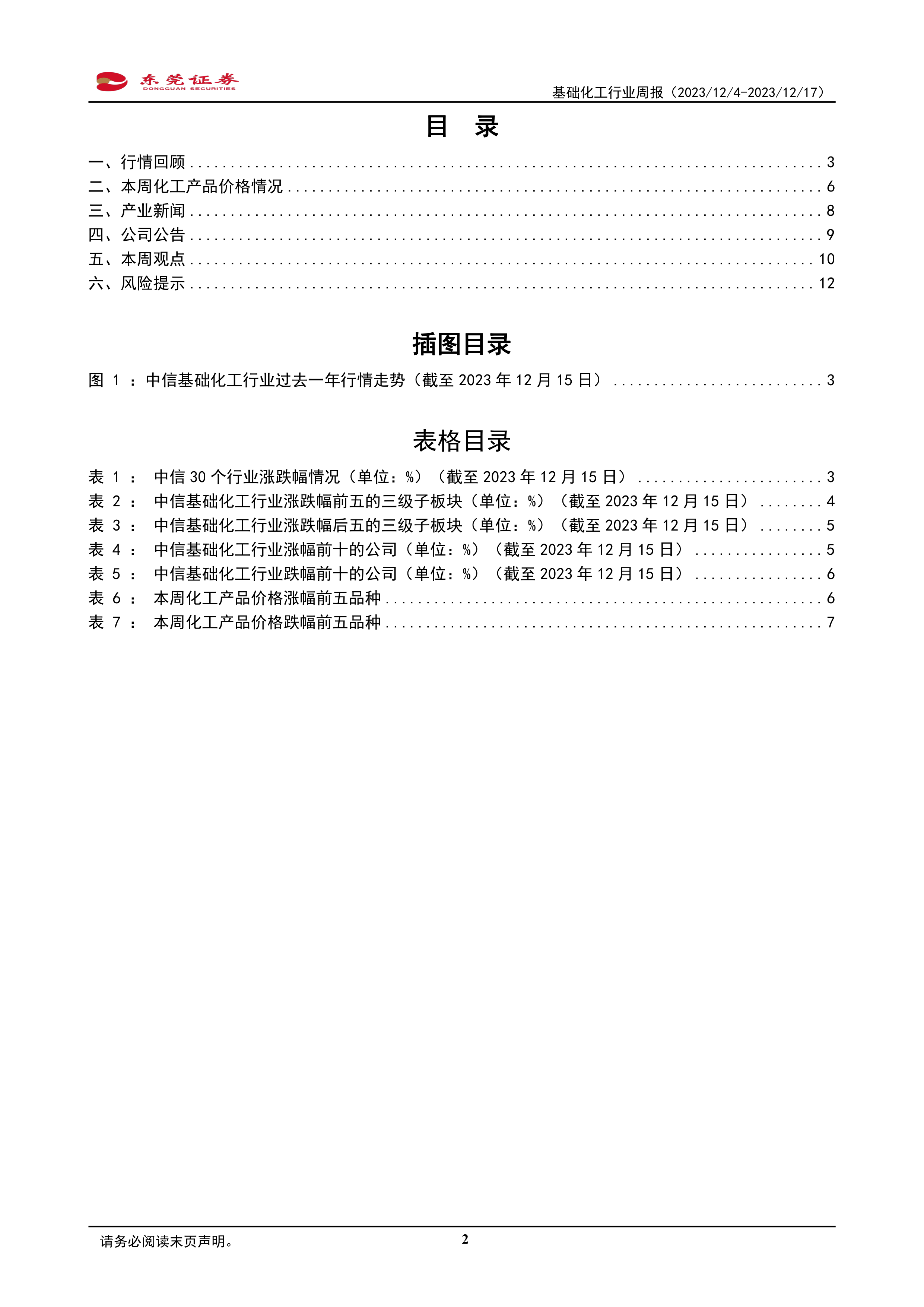

中信基础化工行业指数近两周下跌3.36%,跑赢沪深300指数0.7个百分点,排名第24位。子板块表现分化显著,合成树脂、氟化工、轮胎板块表现较好,而碳纤维、涂料油墨颜料、磷肥及磷化工、有机硅、锂电化学品板块表现较差。 部分化工产品价格涨跌幅度较大,顺酐、异丁醛、MMA、乙腈价格上涨,而液氯、醋酸、苯胺、丁二烯、硫酸价格下跌。

宏观经济及政策影响

11月PPI同比下降3.0%,降幅扩大,主要受国际油价下行影响。北京、上海出台楼市利好政策,或利好与家电家居相关的原材料异氰酸酯需求。美联储暂停加息并暗示未来可能降息,利好纺织服装出口。

主要内容

本报告按照目录结构,对基础化工行业进行数据分析,主要内容包括:

行情回顾

报告首先回顾了中信基础化工行业指数在近两周、近一个月和年初至今的表现,并通过图表和表格展示了中信30个行业涨跌幅情况以及中信基础化工行业内各子板块和个股的涨跌幅排名。数据显示,基础化工行业整体表现弱于市场,但部分子板块和个股表现突出。

本周化工产品价格情况

报告详细分析了本周重点监控化工产品价格的涨跌幅,并对涨跌幅前五的产品进行了具体分析,包括原料端、供应端和需求端的影响因素。分析显示,部分产品价格上涨主要受益于供应收紧或成本支撑,而部分产品价格下跌则主要由于需求疲软或供应增加。

产业新闻

报告总结了本周重要的产业新闻,包括11月PPI数据、美联储利率决议、北京和上海的楼市调控政策以及湖北省新材料产业发展规划等。这些新闻事件对基础化工行业的发展趋势具有重要影响。

公司公告

报告对本周重要的公司公告进行了总结,包括赛轮轮胎的海外投资、天原股份的磷化工企业关停、硅宝科技的有机硅项目投资、兴发集团的增持以及阳煤化工的固定床气化炉关停等。这些公告反映了企业在投资、生产和环保方面的动态。

本周观点

报告结合宏观经济形势、政策变化以及行业数据,对基础化工行业未来的发展趋势进行了展望,并对部分重点子行业和个股提出了投资建议。报告认为,房地产政策的利好、美联储的货币政策以及国内经济的复苏,将对部分化工产品需求产生积极影响。报告还重点关注了异氰酸酯、涤纶长丝、轮胎和电子特气等行业。 报告最后列出了部分相关标的的看点整理,并对这些标的进行了简要分析。

风险提示

报告最后列出了投资基础化工行业的风险提示,包括能源价格波动、宏观经济下行、需求不及预期、产能过剩、行业竞争加剧以及出口不及预期等风险。

总结

本报告通过对近期基础化工行业指数、化工产品价格、产业新闻和公司公告的分析,对行业发展趋势进行了深入解读。报告指出,行业整体表现分化,部分子行业受宏观经济和政策影响较大。 虽然部分利好因素存在,例如房地产政策的放松和美联储暂停加息,但投资者仍需关注能源价格波动、下游需求变化以及产能过剩等风险。 报告最后给出了部分重点关注的个股和子行业,但投资者应根据自身风险承受能力和投资目标进行独立判断,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用