中心思想

本报告的核心观点是:2021年12月第三周,化工板块整体表现弱于大盘,但部分细分领域如氢燃料电池和合成生物表现强劲。报告分析了本周化工板块行情、原油市场动态、重点化工品价格波动以及重要公司公告,并基于此提出了投资主线和重点公司推荐,主要关注周期成长股的边际改善以及高端制造、高科技产业配套材料等领域的投资机会。 报告同时指出了原油供给波动、贸易战、汇率波动以及下游需求回落等潜在风险。

化工板块分化:部分细分领域逆势上扬

本周化工板块整体下跌0.65%,弱于大盘表现。然而,部分个股逆市上涨,体现出板块内部的分化。氢燃料电池概念股凯龙股份领涨,涨幅达29.84%,主要受益于氢能源概念的市场热度。合成生物板块也表现活跃,凯赛生物涨幅达16.52%。天原股份公告拟投资建设磷酸铁锂正极材料项目,股价也因此上涨16.10%。国际实业出售股权也带动股价上涨15.69%。 这些个股的强势表现表明,部分细分领域的投资机会值得关注。

原油价格下跌:供应过剩和疫情担忧持续

本周原油价格震荡下跌,ICE布油和WTI原油分别下跌2.17%和1.13%。国际能源署(IEA)预测2022年第一季度和第二季度将出现石油供应过剩,奥密克戎变异株的持续蔓延也加剧了市场担忧。虽然疫苗生产商对疫苗效力的积极评价限制了油价下跌幅度,但疫情的不确定性仍对原油市场构成压力。IEA下调了2021年和2022年的石油需求预测,这进一步影响了原油价格走势。

主要内容

化工板块周度行情及个股表现分析

本周化工板块(申万)下跌0.65%,部分个股逆势上涨。涨幅居前的个股主要集中在氢燃料电池、合成生物等概念板块,以及受益于特定公司公告的个股。跌幅居前的个股则受到并购失败、减持等负面消息影响,以及下游需求疲软等因素冲击。报告详细列出了本周化工板块个股涨跌幅前十的名单,并对部分个股的涨跌原因进行了简要分析。

原油市场及重点化工品价格跟踪

本报告跟踪了本周原油市场动态,并分析了IEA的市场预测。重点关注的化工品中,纯苯、苯酚、苯酐、正丁醇和液体烧碱价格上涨,涨幅分别为4.91%、2.33%、1.88%、1.18%和0.75%。而丙烯酸丁酯、辛醇、DOP、重质纯碱和轻质纯碱价格下跌,跌幅分别为-12.77%、-8.74%、-7.22%、-5.81%和-5.14%。报告对这些化工品价格波动的成因进行了分析,例如纯苯价格上涨是由于下游装置即将投产,而丙烯酸丁酯价格下跌则是因为上游原料价格下调和下游工厂开工率低。

重要公司公告解读

本报告总结了本周重要化工公司发布的公告,包括股权质押、增持、减持、资金投向、收购兼并、法律纠纷以及股权激励等方面。这些公告对相关公司的股价和未来发展都可能产生重要影响。报告对这些公告进行了分类整理,并简要概述了其主要内容。

投资主线及重点公司推荐

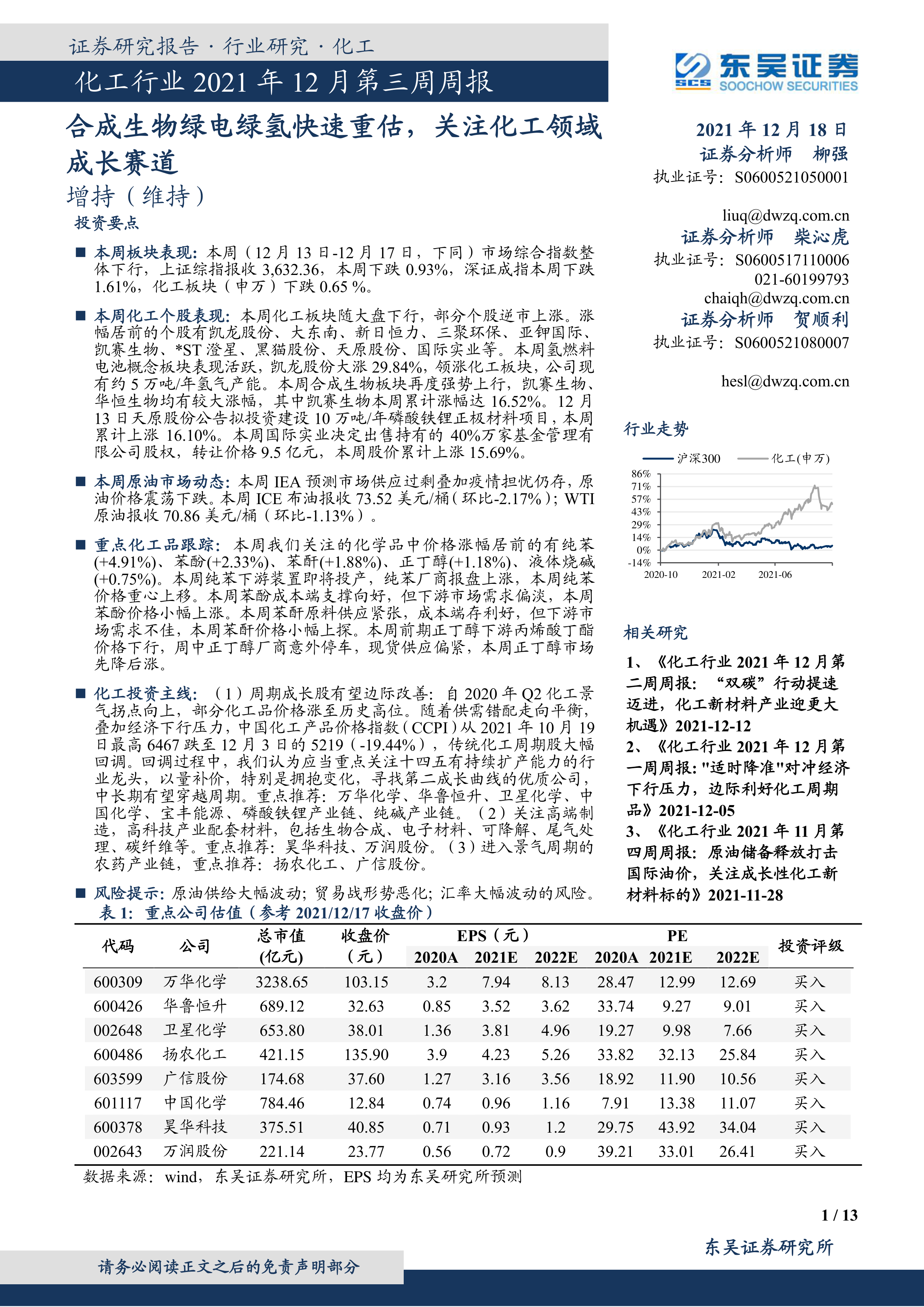

报告提出了两条主要的化工行业投资主线:(1)周期成长股有望边际改善,建议关注十四五有持续扩产能力的行业龙头;(2)关注高端制品制造,高科技产业配套材料,包括生物合成、电子材料、可降解材料、尾气处理、碳纤维等。报告还对万华化学、卫星化学、龙佰集团、扬农化工、广信股份、华鲁恒升、中国化学、昊华科技和万润股份等九家重点公司进行了推荐,并详细阐述了每家公司的推荐逻辑,包括其业务优势、发展前景以及潜在风险。

风险提示

报告最后列出了化工行业投资的潜在风险,包括原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等。投资者需要充分考虑这些风险因素,谨慎进行投资决策。

总结

本报告对2021年12月第三周化工行业市场进行了全面分析,涵盖了板块行情、原油市场、重点化工品价格、重要公司公告以及投资建议等方面。报告指出,化工板块内部存在显著分化,部分细分领域表现强劲,但整体受大盘影响表现较弱。原油价格下跌主要受供应过剩和疫情担忧影响。报告推荐的投资主线关注周期成长股和高科技产业配套材料,并对九家重点公司进行了详细分析。投资者需关注报告中提到的潜在风险,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用