中心思想

本报告的核心观点是:尽管本周医药生物行业整体下跌,跑输沪深300指数,但基于对Q3业绩催化效应的关注以及医药反腐影响已充分price in的判断,我们对Q4医药行情保持乐观。 报告建议积极把握调整后的布局机会,重点关注业绩有望亮眼的细分板块及个股,并推荐了多个具有增长潜力的细分领域和个股。

Q4医药行情乐观展望:业绩催化与估值修复

报告认为,医药反腐的影响已基本被市场消化(price in),医药行业的基本面和筹码结构具备整体β行情的前提条件。 同时,Q3业绩即将披露,有望成为催化剂,推动Q4医药板块估值抬升。

投资策略:聚焦高增长细分领域与龙头企业

报告建议投资者积极布局医药整体机会,重点关注以下三个领域:

- 创新驱动领域: 创新药、创新器械、特色专科制剂、创新中药等,代表未来产业方向。

- 制造业升级领域: CRO/CDMO、特色原料药、低值耗材等,受益于产业升级和行业回暖。

- 消费回暖领域: 中药OTC、医疗服务、疫苗、药店等,受益于消费市场复苏。

主要内容

行业整体表现及市场动态分析

本周沪深300指数下跌4.17%,医药生物行业下跌6.88%,在31个一级子行业中排名第30位。所有子板块均下跌,其中中药、医疗服务、化学制药跌幅最大,分别为8.22%、7.42%、7.11%。前期涨幅较大的减重药物产业链本周有所调整,但报告认为行情演绎尚未结束,11-12月有望迎来进一步催化。

板块估值分析

报告对医药板块估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值23倍PE,高于全部A股(扣除金融板块)的16.2倍PE,溢价率为41.9%。以TTM估值法计算,目前医药板块估值25.3倍PE,低于历史平均水平(36.0倍PE),溢价率为39.6%。图表显示了医药板块整体估值溢价情况,以及与全部A股(扣除金融板块)的比较,并提供了历史估值数据作为参考。

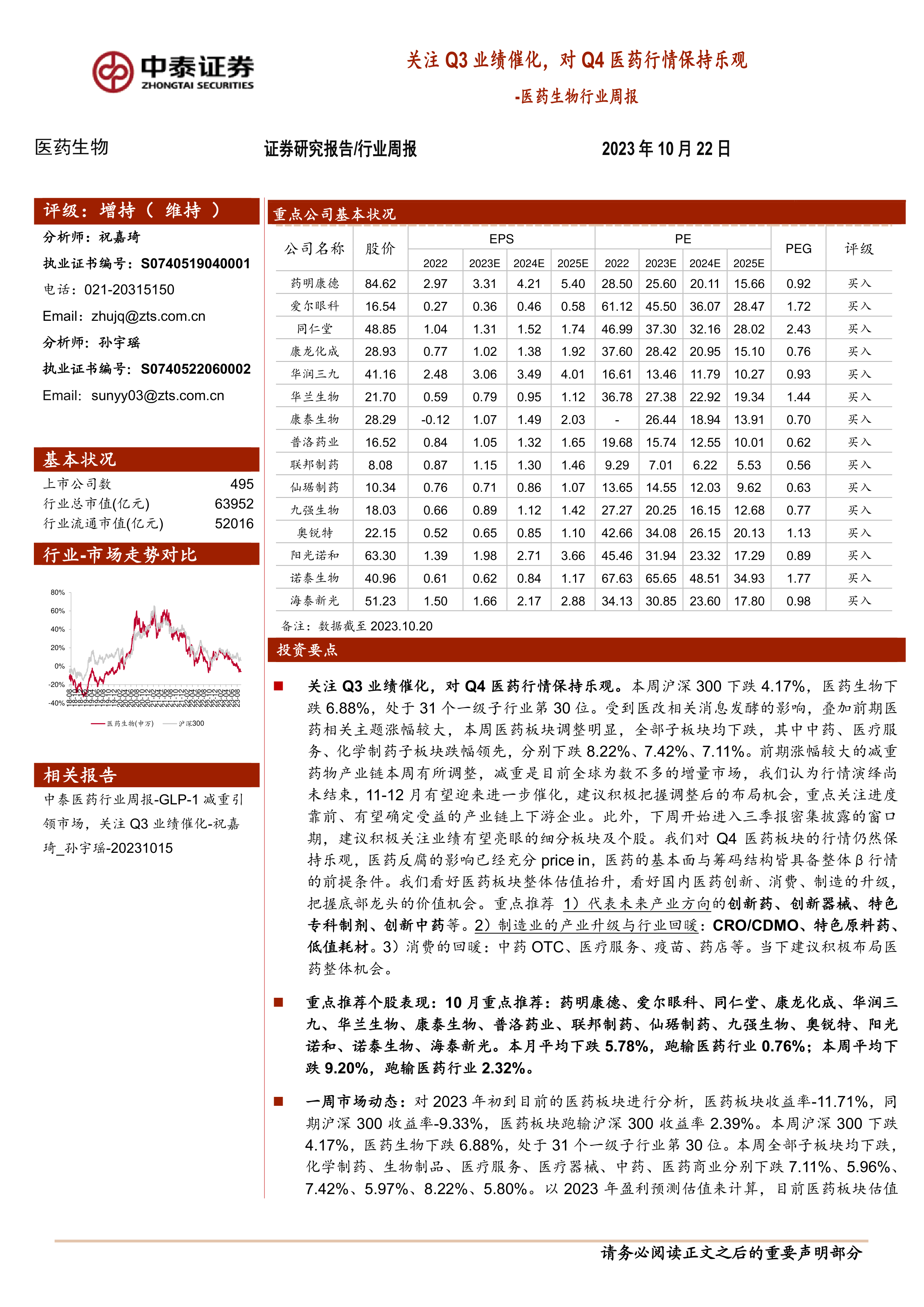

重点推荐个股表现

报告列出了15只重点推荐个股,10月平均下跌5.78%,跑输医药行业0.76%;本周平均下跌9.20%,跑输医药行业2.32%。报告详细列出了每只个股的代码、名称、股价、评级以及本月和本周的涨跌幅,并对个股表现进行了简要分析。

行业热点及政策解读

报告关注了几个重要的行业热点事件,包括上海市冠脉球囊类医用耗材集中采购、药监局发布的中药复方制剂新药药学研究技术指导原则以及医疗机构临床急需医疗器械临时进口使用管理要求征求意见稿等,并对这些政策对行业的影响进行了简要分析。

科创板申报情况

报告提供了医药生物行业科创板申报情况的表格,包括发行人全称、审核状态、注册地、证监会行业、保荐机构以及更新日期等信息,展现了科创板医药企业申报的整体情况。

重点公司动态

报告详细介绍了多家重点医药公司的近期动态,包括业绩预告、股权转让、产品许可协议、研发进展等重要信息,例如奕瑞科技、康恩贝、阳光诺和、片仔癀、健民集团、国药现代、美年健康、华东医药、恒瑞医药、山东药玻、普洛药业、三生国健、康龙化成、海泰新光、天宇股份、双鹭药业等公司的最新进展。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙和B1等多种维生素的价格变化进行了跟踪,并以图表形式展示了价格走势,反映了维生素市场的价格波动情况。

中泰医药报告汇总

报告列出了本周中泰证券发布的其他医药相关报告,包括行业周报和公司深度报告,方便读者进一步了解相关信息。

总结

本报告对医药生物行业Q3业绩及Q4行情进行了深入分析,认为医药反腐影响已price in,Q3业绩有望催化市场,Q4行情整体乐观。报告建议投资者关注创新药、CRO/CDMO、中药OTC等高增长细分领域,并重点关注报告中推荐的个股。 同时,报告也提供了行业热点、政策解读、科创板申报情况、重点公司动态以及维生素价格跟踪等多方面信息,为投资者提供全面的市场分析和投资参考。 然而,投资者仍需注意政策扰动风险、药品质量问题以及信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用