中心思想

本报告的核心观点是:2022年二季度,医药行业整体表现分化,部分细分领域展现出强劲增长势头,而另一些领域则增长乏力甚至下滑。中药消费品、CXO、疫苗和创新医疗器械等板块有望持续保持高增长,成为医药行业未来发展的重要驱动力。 报告同时指出,医保压力、疫情后需求复苏和产业链自主可控是未来医药行业结构性行情的三大主线,投资者应重点关注。

2022年二季度医药行业业绩预测:高增长与低增长并存

本报告对57家医药上市公司2022年二季度收入和利润进行了预测,结果显示业绩增速呈现显著分化。其中,预期利润增速超过50%的公司有10家,增速在30%~50%的有2家,增速在15%~30%的有12家,增速在0%~15%的有18家,而净利润同比下滑的公司则有6家。这种分化趋势表明,医药行业内部竞争加剧,不同细分领域的增长潜力存在差异。

高增长细分领域:中药消费品、CXO、疫苗和创新医疗器械

报告特别指出,中药、CXO、疫苗和医疗器械等板块在二季度有望实现较快增长。具体而言:

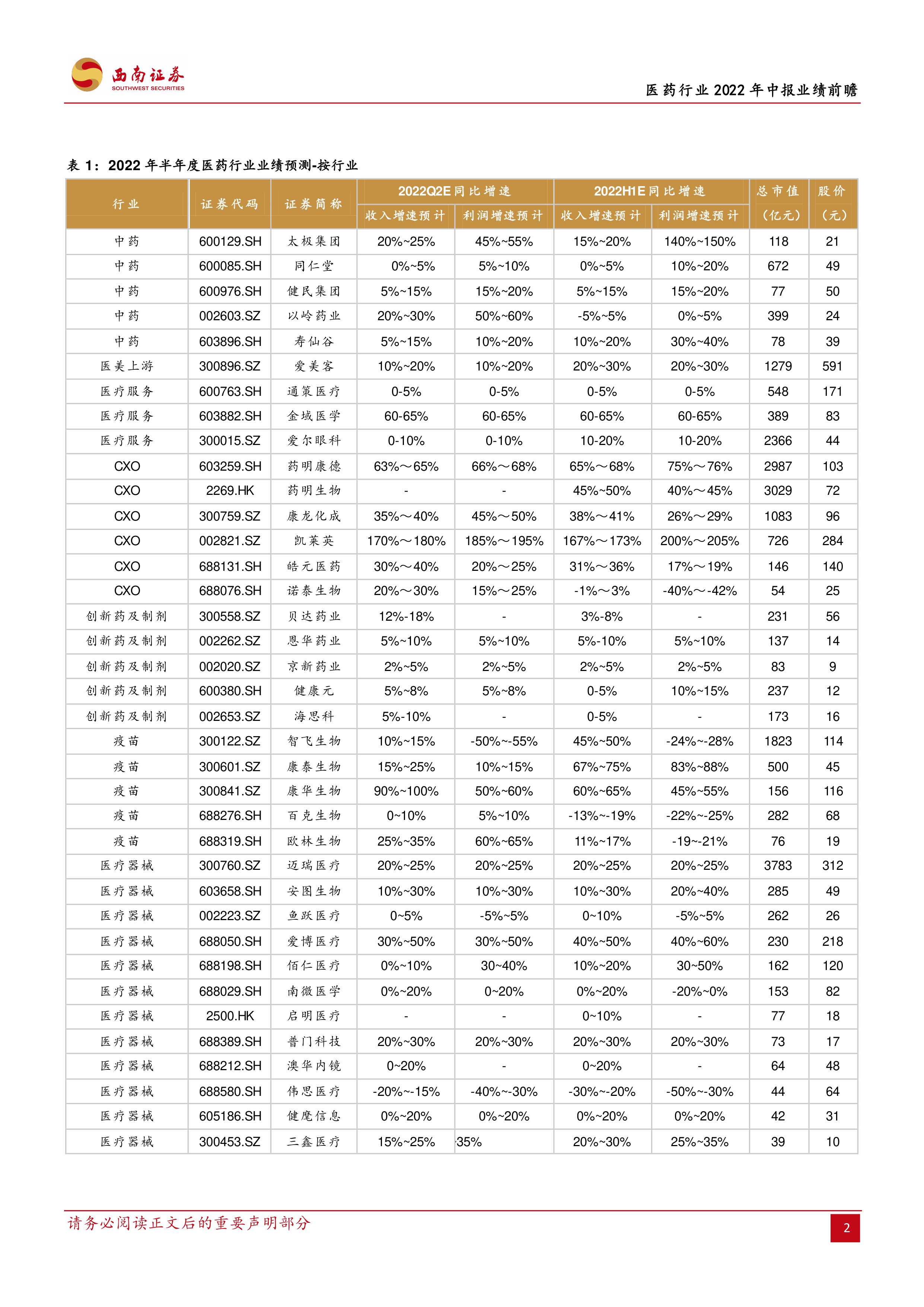

中药板块: 整体收入增速预计在10%~20%之间,以岭药业和太极集团的收入增速预计最高,分别达到20%~30%和20%~25%。中药板块的增长受益于政策利好、产品提价和国企改革等因素。

CXO板块: 维持高增长态势,凯莱英的收入增速预计最高,达到170%~180%;药明康德的收入增速预计为63%~65%。CXO板块的高增长反映了全球医药研发外包需求的持续增长。

疫苗行业: 整体预期较好(剔除新冠疫苗带来的收入),康华生物的收入增速预计最高,达到90%~100%;欧林生物的收入增速预计为25%~35%。

医疗器械行业: 景气度仍在,爱博医疗、普门科技和迈瑞医疗等公司的二季度业绩预期增速较高,均超过20%。

主要内容

本报告的主要内容涵盖了对2022年医药行业二季度业绩的预测分析,以及对未来行业发展趋势的展望。报告通过数据和图表,详细分析了不同细分领域的业绩表现,并提出了相应的投资建议。

行业业绩预测及分析

报告提供了两张表格,分别按行业和按二季度净利润增速对57家医药上市公司的2022年上半年和二季度业绩进行了预测。表格中包含了各公司的证券代码、证券简称、行业归属、收入增速预计、利润增速预计、总市值和股价等关键信息。通过这些数据,可以清晰地看出不同公司和不同细分行业的业绩差异。

未来医药行业发展趋势展望:三大主线

报告认为,未来医药行业仍存在结构性行情,并指出了三大主线:

寻找“穿越医保”品种: 由于医保压力持续存在,寻找自主消费品种(如中药消费品、自费生物药、医美上游产品、部分眼科器械、重磅二类疫苗等)以及通过持续创新和国际化来“穿越医保结界”的药械企业,将成为投资重点。

疫情后需求复苏: 中药、医疗服务、CXO、血制品、药店、创新药/械等板块有望在疫情后需求复苏中受益。中药板块尤其受益于政策边际利好、产品提价和国企改革。

产业链自主可控: UVL事件后,产业链自主可控的重要性凸显,生物药制药设备及耗材、生命科学产品及服务、影像设备等上游领域将获得更多关注。

风险提示

报告最后列出了潜在的风险因素,包括药品降价风险、医改政策执行进度低于预期风险以及研发失败风险。投资者需要充分考虑这些风险因素,谨慎投资。

总结

本报告对2022年医药行业二季度业绩进行了前瞻性分析,数据显示行业整体表现分化,中药消费品、CXO、疫苗和创新医疗器械等板块增长强劲。报告同时展望了未来医药行业发展趋势,指出“穿越医保”品种、疫情后需求复苏和产业链自主可控是三大投资主线,并提示了潜在的投资风险。 投资者应结合自身情况,谨慎参考报告内容进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用