中心思想

本报告的核心观点是:国际油价持续下探符合预期,短期内维持75-85美元/桶区间震荡,预计2023年2月布油均价中枢为80美元/桶。在经济稳步复苏的背景下,下游需求弹性增强,建议重点关注炼化、化学纤维、钛白粉、电子化学品等子板块,并根据估值性价比和成本优势选择上游和中游相关企业。

油价走势预测及影响因素分析

报告预测短期油价维持震荡,并分析了库存、需求、供给和地缘政治等因素对油价的影响。全球原油库存处于近五年低位,2023年全球需求预期良好,OPEC+维持前期产量,大型国际油企资本开支谨慎,地缘政治影响边际钝化。美联储加息25个基点,逐步进入加息尾声,这些因素共同决定了短期油价的震荡走势。

投资建议:关注下游高弹性板块及上中游优势企业

报告建议投资者重点关注炼化、化学纤维、钛白粉、电子化学品等下游子板块,因为经济复苏增强了下游需求弹性。同时,报告也建议关注上游估值性价比高且具有成本绝对优势的公司,以及中游受益于下游需求改善的企业,例如大炼化、聚酯化纤、两碱、钛白粉等产业链。

主要内容

本报告以2023年2月4日发布的化工行业研究报告为基础,详细分析了石油石化行业的市场表现、行业数据跟踪、行业动态以及公司公告等方面的信息。

市场表现及估值分析

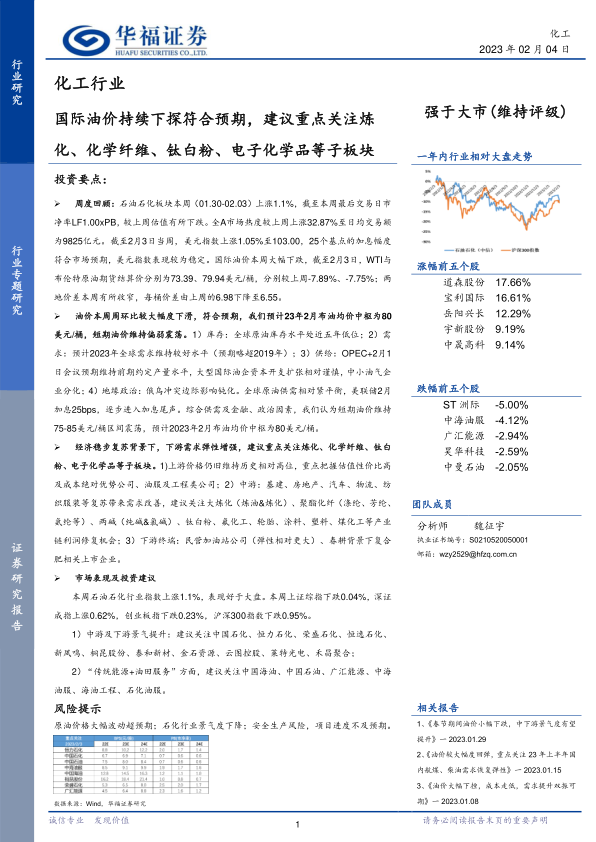

报告首先分析了本周石油石化行业板块及个股的市场表现。本周石油石化行业指数上涨1.1%,表现好于大盘。个股方面,道森股份、宝利国际等涨幅居前,ST洲际、中海油服等跌幅居前。行业估值方面,石油石化板块动态PB有所下跌,估值处于历史相对低位。

行业数据跟踪:宏观经济及产业链价格分析

报告对宏观经济数据,包括美元指数、美联储加息、国际油价(WTI和Brent原油)、INE原油期货价格、全球原油库存(EIA和API数据)、中国原油进口量及价格等进行了跟踪分析。数据显示,美元指数上涨,美联储加息符合预期,国际油价大幅下跌,全球原油库存处于低位,中国原油进口量保持相对稳定。此外,报告还对产业链价格指数及价差变化进行了跟踪,分析了不同产品(煤油、乙烯、丙烯、丁二烯、芳烃、聚酯产业链产品、塑料产业链产品等)的价格走势和价差变化,并指出上游价格高位,中下游盈利改善可期。

行业动态及公司公告

报告总结了本周化工行业的重大新闻事件,包括国内成品油价格上调、山东打造世界级高端化工基地、燃料油进口允许量“先来先领”、俄政府反制西方对俄石油限价等。同时,报告还对多家上市公司的业绩预告和公告进行了梳理,包括海油发展、上海石化、渤海化学、新凤鸣、桐昆股份、荣盛石化、恒逸石化、蓝焰控股、沈阳化工、恒力石化、东方盛虹、新潮能源、宝利国际等公司。

总结

本报告基于对国际油价走势、宏观经济环境以及石油石化行业自身发展状况的综合分析,认为短期油价将维持震荡,但经济复苏将带动下游需求增长,从而改善中下游企业的盈利能力。报告建议投资者关注下游高弹性板块以及上中游具有成本优势和估值性价比的企业,并提示了原油价格大幅波动、行业景气度下降、安全生产风险以及项目进度不及预期等风险因素。 报告中提供的图表数据对市场走势和投资决策具有重要的参考价值。 投资者需结合自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用