中心思想

本报告的核心观点是:中国创新药企发展迅速,已具备强大的研发实力、销售网络和国际竞争力。泽布替尼的销售额快速增长,全球市占率持续提升,印证了First in class创新药的高风险高收益特性,也展现了中国创新药企在国际市场上的竞争实力。同时,国内医疗设备市场在政策推动下有望迎来复苏,并具备长期的海外拓展空间。因此,建议投资者关注“复苏”、“出海”、“创新”三大主线,布局相关优质公司。

泽布替尼销售额高速增长及市场份额提升

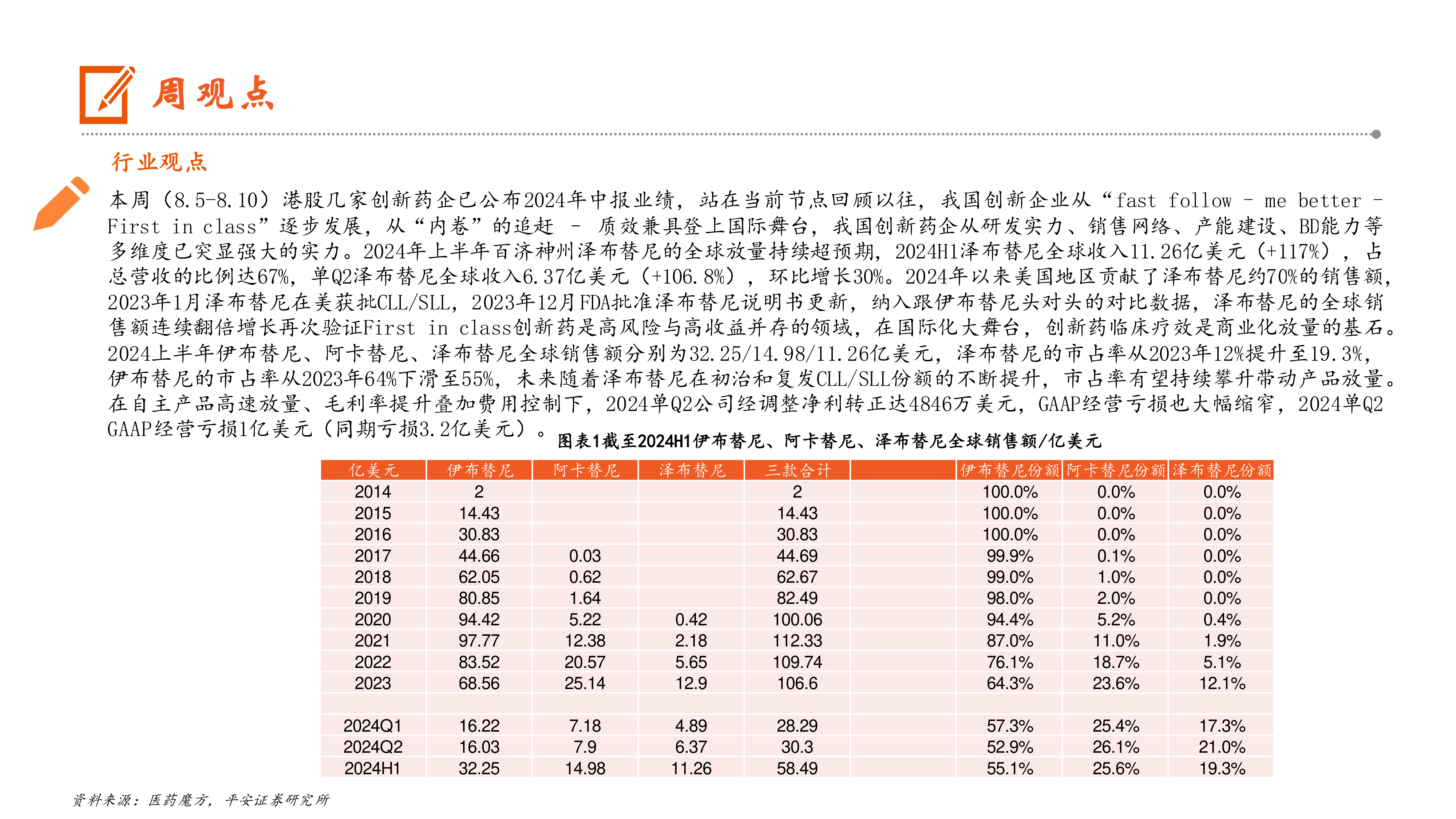

百济神州泽布替尼2024年上半年全球收入达11.26亿美元,同比增长117%,环比增长30%,单二季度收入6.37亿美元。美国市场贡献了约70%的销售额。2023年1月在美国获批用于治疗CLL/SLL,2023年12月FDA批准说明书更新,纳入与伊布替尼的头对头对比数据,进一步推动了其销售增长。泽布替尼的全球市占率也从2023年的12%提升至19.3%,而伊布替尼的市占率则从64%下降至55%。未来,随着泽布替尼在初治和复发CLL/SLL市场份额的提升,其市占率有望持续攀升。

中国创新药企国际竞争力增强

报告指出,中国创新药企已从“fast follow - me better - First in class”逐步发展,在研发实力、销售网络、产能建设和BD能力等多维度展现出强大的实力。泽布替尼的成功,是这一趋势的具体体现,也表明中国创新药企具备参与国际竞争的能力。

主要内容

行业周观点:创新药企业绩及市场分析

本周港股多家创新药企公布2024年中报业绩。报告重点分析了泽布替尼的销售数据,并将其与伊布替尼、阿卡替尼进行比较,展现了泽布替尼快速增长的市场份额和发展潜力。图表1清晰地展现了三款药物2014年至2024年上半年的全球销售额及市场份额变化趋势。

医疗设备行业报告:设备更新政策及市场展望

报告分析了医疗设备行业政策利好,包括国家推动大规模设备更新和消费品以旧换新的政策,以及超长期国债提供的资金支持。这些政策有望在下半年带来较大增量需求,推动医疗设备招投标复苏。报告还指出,医疗设备龙头企业海外业务蓬勃发展,高端设备出口有望加速,长期空间不断打开。

医疗设备更新政策的推进及影响

报告详细阐述了国家及地方政府在医疗设备更新方面的政策,包括资金支持、品类覆盖以及实施方案等,并分析了这些政策对医疗设备市场招投标活动的影响,预测下半年市场将迎来快速恢复。

医疗设备行业出海战略及发展机遇

报告分析了中国医疗设备企业在国际市场上的竞争力提升,以及高端医疗设备出口加速的趋势,并指出这将为企业带来长期的发展机遇。

投资策略:围绕“复苏”、“出海”、“创新”三大主线

报告建议投资者关注“复苏”、“出海”、“创新”三大主线,并分别推荐了相关领域的优质公司。

国内市场复苏主线投资建议

报告认为,国内院内市场正在复苏,并推荐了司太立、昆药集团、华润三九等公司。

海外市场拓展主线投资建议

报告指出,海外市场空间巨大,并推荐了新产业、科兴制药等公司。

创新药研发主线投资建议

报告认为,全球医药创新迎来新的大适应症时代,并推荐了东诚药业、九典制药等公司。

重点关注公司及投资评级

报告重点关注了九典制药、苑东生物、方盛制药、健友股份、奥锐特、绿叶制药、海泰新光、微电生理、迈瑞医疗、泰格医药和固生堂等公司,并提供了这些公司的基本面分析和投资评级(包括强烈推荐、推荐、中性、回避)。图表2列出了部分重点关注公司的2023-2026年EPS及PE预测数据。

行业要闻荟萃

报告总结了本周医药行业的重要新闻事件,包括诺和诺德司美格鲁肽、礼来替尔泊肽的销售数据,嘉和生物双抗GB261授权出海以及华润三九成为天士力控股股东等。

行情回顾及风险提示

报告回顾了上周医药板块的市场表现,并提示了政策风险、研发风险和公司风险等。图表3、图表4、图表5和图表6分别展示了医药行业及子行业的市场表现数据。图表7列出了上周医药生物A股涨跌幅靠前个股。报告还对港股医药板块的行情进行了回顾。

总结

本报告基于对中国医药行业最新数据的分析,指出中国创新药企发展势头强劲,泽布替尼的成功案例印证了First in class创新药的巨大潜力。同时,国内医疗设备市场在政策推动下有望迎来复苏,并具备长期的海外拓展空间。报告建议投资者关注“复苏”、“出海”、“创新”三大主线,并推荐了一系列优质公司,为投资者提供投资参考。 然而,投资者需注意报告中提到的政策风险、研发风险和公司风险,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用