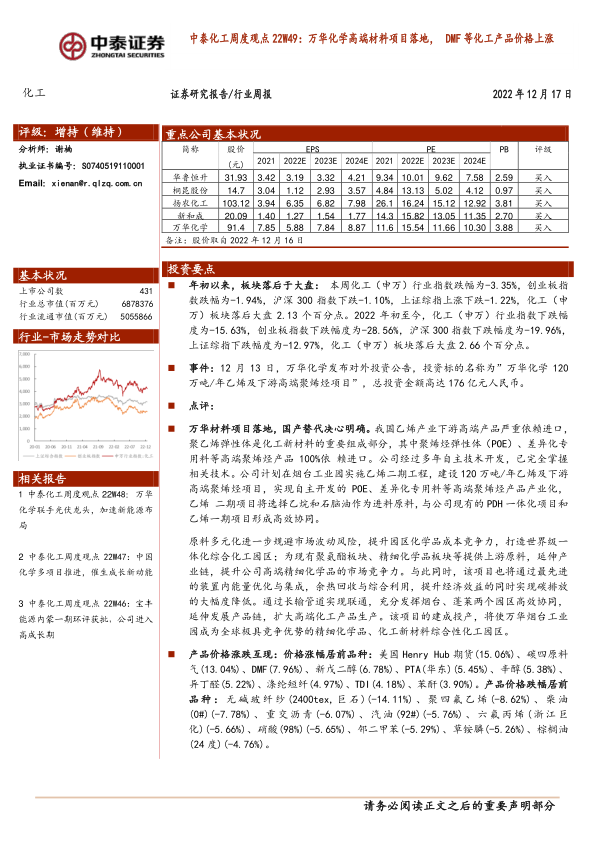

投资要点

年初以来,板块落后于大盘:本周化工(申万)行业指数跌幅为-3.35%,创业板指数跌幅为-1.94%,沪深300指数下跌-1.10%,上证综指上涨下跌-1.22%,化工(申万)板块落后大盘2.13个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-15.63%,创业板指数下跌幅度为-28.56%,沪深300指数下跌幅度为-19.96%,上证综指下跌幅度为-12.97%,化工(申万)板块落后大盘2.66个百分点。

事件:12月13日,万华化学发布对外投资公告,投资标的名称为”万华化学120万吨/年乙烯及下游高端聚烯烃项目”,总投资金额高达176亿元人民币。

点评:

万华材料项目落地,国产替代决心明确。我国乙烯产业下游高端产品严重依赖进口,聚乙烯弹性体是化工新材料的重要组成部分,其中聚烯烃弹性体(POE)、差异化专用料等高端聚烯烃产品100%依赖进口。公司经过多年自主技术开发,已完全掌握相关技术。公司计划在烟台工业园实施乙烯二期工程,建设120万吨/年乙烯及下游高端聚烯烃项目,实现自主开发的POE、差异化专用料等高端聚烯烃产品产业化,乙烯二期项目将选择乙烷和石脑油作为进料原料,与公司现有的PDH一体化项目和乙烯一期项目形成高效协同。

原料多元化进一步规避市场波动风险,提升园区化学品成本竞争力,打造世界级一体化综合化工园区;为现有聚氨酯板块、精细化学品板块等提供上游原料,延伸产业链,提升公司高端精细化学品的市场竞争力。与此同时,该项目也将通过最先进的装置内能量优化与集成,余热回收与综合利用,提升经济效益的同时实现碳排放的大幅度降低。通过长输管道实现联通,充分发挥烟台、蓬莱两个园区高效协同,延伸发展产品链,扩大高端化工产品生产。该项目的建成投产,将使万华烟台工业园成为全球极具竞争优势的精细化学品、化工新材料综合性化工园区。

产品价格涨跌互现:价格涨幅居前品种:美国HenryHub期货(15.06%)、碳四原料气(13.04%)、DMF(7.96%)、新戊二醇(6.78%)、PTA(华东)(5.45%)、辛醇(5.38%)、异丁醛(5.22%)、涤纶短纤(4.97%)、TDI(4.18%)、苯酐(3.90%)。产品价格跌幅居前品种:无碱玻纤纱(2400tex,巨石)(-14.11%)、聚四氟乙烯(-8.62%)、柴油(0#)(-7.78%)、重交沥青(-6.07%)、汽油(92#)(-5.76%)、六氟丙烯(浙江巨化)(-5.66%)、硝酸(98%)(-5.65%)、邻二甲苯(-5.29%)、草铵膦(-5.26%)、棕榈油(24度)(-4.76%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用