中心思想

本报告的核心观点是:由于国内外事故频发、能耗双控政策加剧、黄磷限产以及下游需求稳健增长等因素共同作用,草甘膦价格持续上涨,行业供需失衡加剧,市场集中度进一步提高,行业景气度提升。报告建议增持扬农化工和广信股份,并关注江山股份、兴发集团、新安股份、和邦生物和云图控股等公司。

草甘膦价格上涨及供需失衡分析

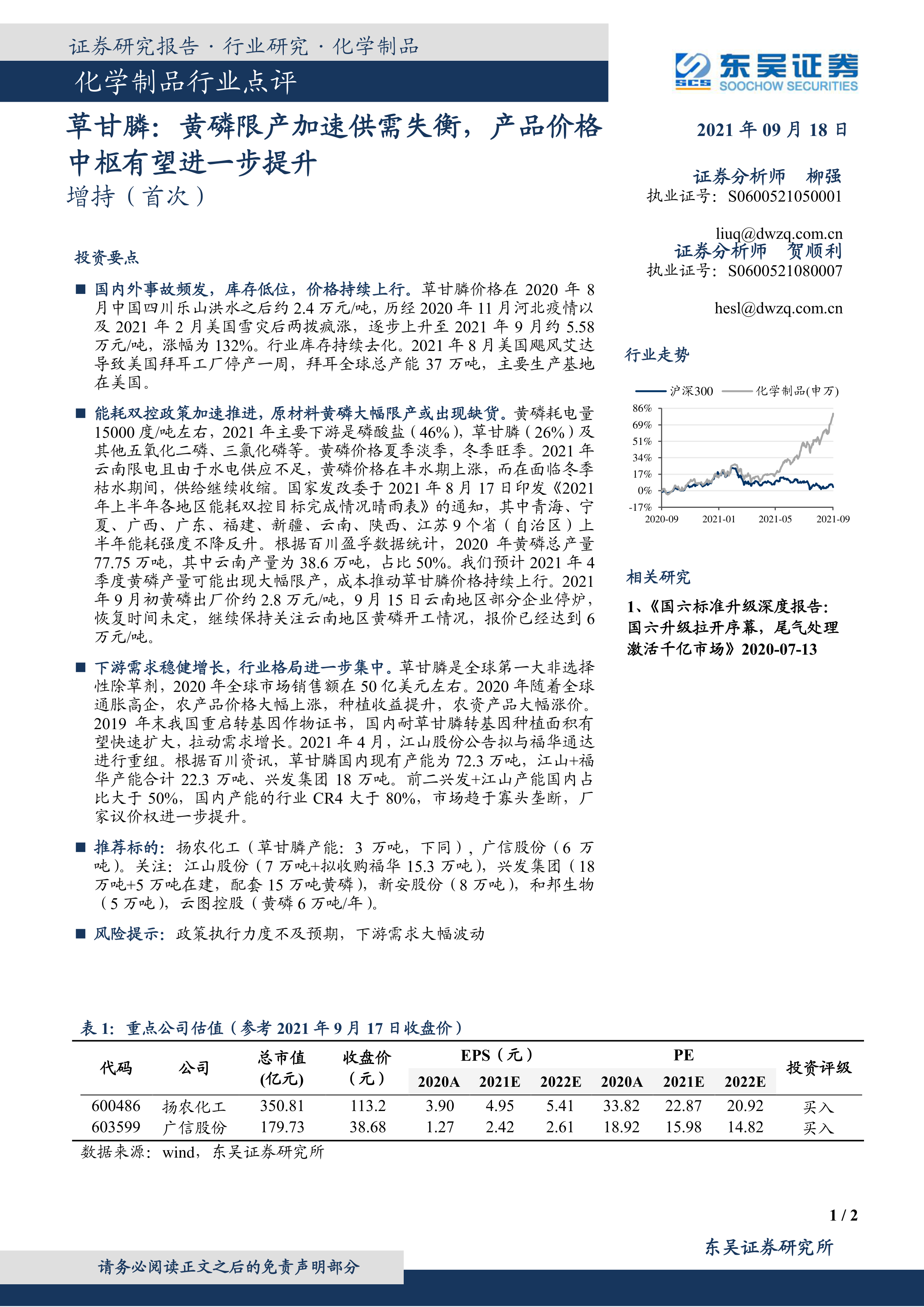

草甘膦价格自2020年8月以来持续上涨,涨幅达132%,主要原因包括:国内外生产事故频发导致供应减少(例如四川乐山洪水、河北疫情、美国雪灾和飓风艾达);能耗双控政策导致黄磷(草甘膦主要原料)大幅限产,甚至出现缺货;下游需求稳健增长,特别是国内耐草甘膦转基因种植面积有望扩大。这些因素共同导致草甘膦市场供需严重失衡,价格持续上行。

行业集中度提升及投资建议

草甘膦行业集中度较高,CR4大于80%,市场趋于寡头垄断。江山股份与福华通达的重组进一步加剧了行业集中度,提升了龙头企业的议价能力。报告推荐增持扬农化工和广信股份,因为这两家公司在草甘膦市场拥有较强的竞争力。同时,报告也建议关注江山股份、兴发集团、新安股份、和邦生物和云图控股等公司,这些公司在黄磷或草甘膦生产方面具有显著的规模优势或发展潜力。

主要内容

本报告主要从草甘膦价格走势、黄磷限产、下游需求以及行业格局等方面分析了化学制品行业,特别是草甘膦行业的现状和未来发展趋势。

国内外事故频发及价格持续上行

报告详细分析了2020年以来发生的几次重大事件对草甘膦价格的影响,包括四川乐山洪水、河北疫情、美国雪灾和飓风艾达等。这些事件导致草甘膦供应减少,库存低位,从而推高了价格。

能耗双控政策及黄磷限产

报告指出,能耗双控政策的加速推进,对高耗能的黄磷生产造成重大影响。云南等地的限电措施进一步加剧了黄磷供应紧张的局面,导致黄磷价格上涨,进而推高草甘膦价格。报告特别关注了云南地区黄磷的开工情况,认为其对草甘膦价格走势具有关键影响。

下游需求稳健增长及行业格局集中

报告分析了草甘膦下游需求的增长情况,指出全球农产品价格上涨和国内耐草甘膦转基因种植面积的扩大,都将带动草甘膦的需求增长。同时,报告也分析了草甘膦行业的市场格局,指出行业集中度进一步提升,龙头企业议价能力增强。

投资建议及风险提示

报告最后给出了具体的投资建议,推荐增持扬农化工和广信股份,并关注其他几家公司。同时,报告也指出了潜在的风险,例如政策执行力度不及预期和下游需求大幅波动等。报告还提供了重点公司的估值数据,方便投资者进行参考。

总结

本报告通过对草甘膦价格、黄磷限产、下游需求和行业格局的深入分析,得出结论:草甘膦行业目前处于供需失衡、价格上涨的景气周期,行业集中度进一步提升,龙头企业受益。报告建议投资者关注并增持相关龙头企业,但同时也需要关注政策风险和市场波动风险。 报告数据主要来源于Wind和百川盈孚等公开信息,力求客观准确,但投资者仍需独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用