中心思想

本报告的核心观点是:2021年10月第四周,化工板块表现强于大盘,部分个股涨幅显著。磷酸铁锂产业链、氯碱产业链等受益于市场供需变化和政策影响,价格上涨明显。报告建议关注十四五规划中具有持续扩产能力的行业龙头企业,以及新能源材料、生物合成等高科技产业配套材料领域。

化工板块强势反弹,部分个股领涨

本周化工板块(申万)上涨3.39%,显著强于大盘(上证综指上涨0.29%,深证成指上涨0.53%)。部分个股涨幅较大,例如清水源(上涨77.50%)、亿利洁能(上涨41.44%)、司尔特(上涨32.35%)等。特斯拉三季报中宣布采用磷酸铁锂电池,利好磷酸铁锂产业链,司尔特、德方纳米、六国化工、川恒股份等个股涨幅显著。

原材料价格波动及供需变化影响化工品价格

本周原油价格高位震荡,ICE布油报收84.61美元/桶,WTI原油报收82.50美元/桶。美国EIA库存数据显示原油库存大幅减少,但油价涨势承压。受限电限产持续影响,液氯、双氧水、原盐、液体烧碱等化工品价格上涨;而醋酸、正丁醇、甲醇等化工品价格下跌,主要受下游需求减弱和开工率下降影响。

主要内容

化工板块行情及个股表现分析

本周化工板块整体表现强劲,部分个股涨幅显著。报告详细列出了本周化工板块个股涨幅前十和跌幅前十的股票,并对部分涨幅较大的个股(如清水源、司尔特、德方纳米等)和跌幅较大的个股(如丽臣实业、青松股份等)进行了简要分析,指出其涨跌幅的原因,例如特斯拉采用磷酸铁锂电池、限电限产、业绩预告等因素。

原油市场动态及对化工行业的影响

报告分析了本周原油市场动态,包括原油价格走势、库存变化、全球能源紧俏等因素,并探讨了这些因素对化工行业的影响。美国EIA数据显示原油库存大幅减少,全球能源紧俏推高石油需求,但油价涨势承压。原油价格的波动会直接或间接影响化工产品的价格和生产成本。

重点化工品价格涨跌幅分析

报告对本周重点化工品的价格涨跌幅进行了详细分析,列出了涨幅前五和跌幅前五的化工品,并分析了其价格涨跌的原因,例如限电限产、供应紧张、下游需求减弱等因素。

公司公告及投资建议

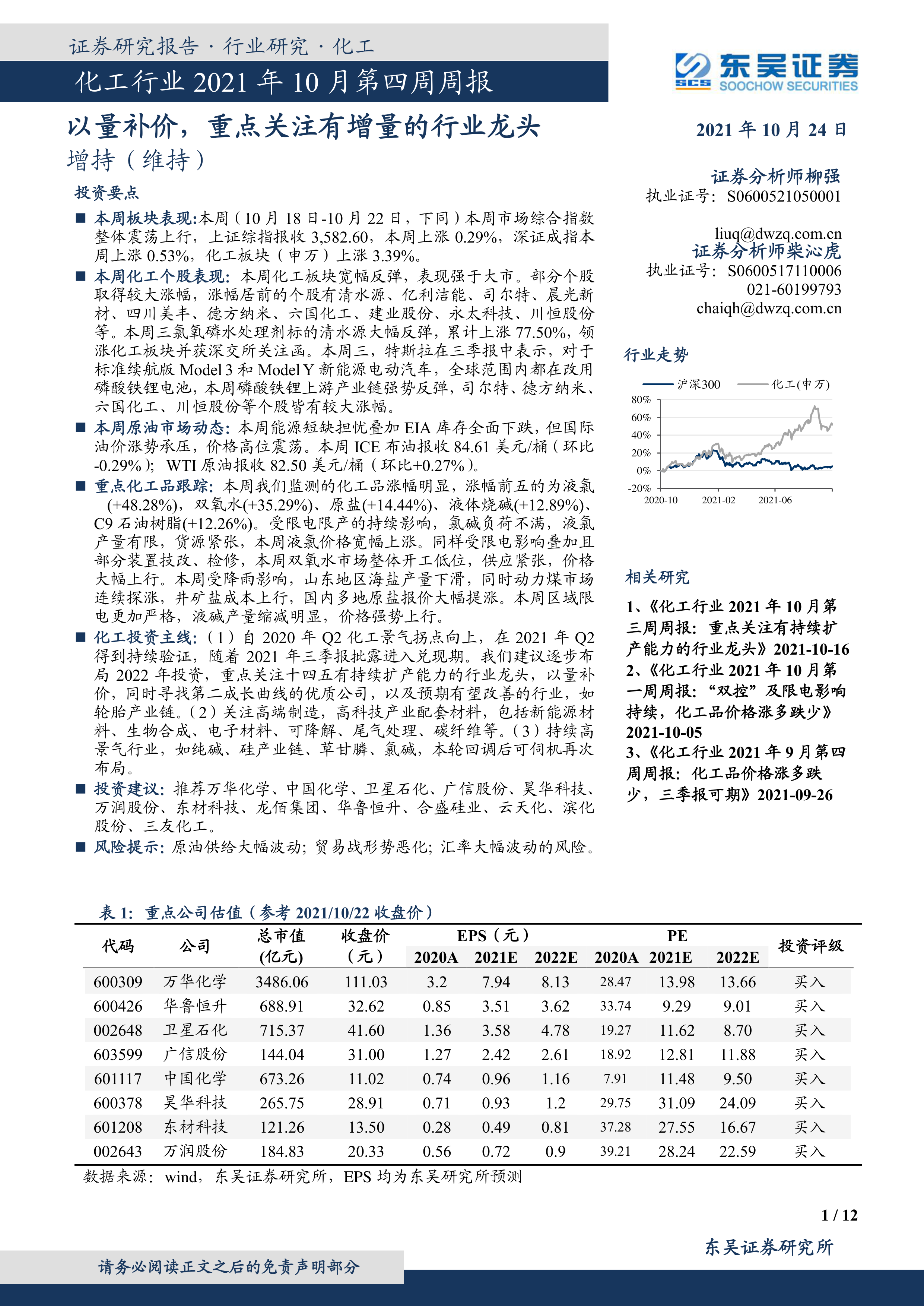

报告总结了本周重要公司公告,包括定增、质押、股权激励、收购兼并等信息,并根据市场行情和公司基本面,提出了投资建议,推荐了万华化学、中国化学、卫星石化、广信股份、昊华科技、万润股份、东材科技、龙佰集团、华鲁恒升、合盛硅业、云天化、滨化股份、三友化工等公司。

投资主线梳理及重点公司推荐逻辑

报告梳理了化工行业的年度投资主线,包括周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(技术应用创新趋势&市场扩容,细分成长赛道)。并对推荐的重点公司(万华化学、卫星石化、龙佰集团、华鲁恒升、合盛硅业、中国化学、昊华科技、万润股份、东材科技)分别进行了详细的推荐逻辑分析,阐述了每家公司的优势、发展前景和潜在风险。

总结

本报告对2021年10月第四周化工行业市场进行了全面分析,涵盖了板块行情、个股表现、原油市场动态、重点化工品价格、公司公告以及投资建议等方面。报告指出,本周化工板块表现强劲,部分个股涨幅显著,主要受益于磷酸铁锂产业链、氯碱产业链等供需变化和政策影响。报告建议投资者关注十四五规划中具有持续扩产能力的行业龙头企业,以及新能源材料、生物合成等高科技产业配套材料领域,并对部分重点公司进行了详细的投资逻辑分析。 需要注意的是,市场存在风险,投资需谨慎。 报告中提到的信息和观点仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用