过去10年化工行业经历全面扩张和全面去产能两轮周期

过去十年,中国化工行业经历了两轮周期。第一轮周期是2011-2015年,开启上涨的驱动因素是需求,调整下跌的驱动因素是过剩产能。第二轮周期是2016-2020年,开启上涨的驱动因素是供给侧改革,调整下跌的驱动因素是贸易冲突。总体而言,化工行业的供给侧经历了全面扩张和去产能两个阶段,伴随需求的变化周而复始。

未来10年化工行业总体驱动力是创新

未来十年,我们认为化工行业驱动因素与前两轮周期都不一样,总体驱动力是创新。我国化工行业或经历两个发展阶段:第一阶段是结构性成长阶段,各赛道头部企业感受到“3060”碳中和承诺的压力,抢在“十四五”期间快上产能。但化工行业各类指标天花板下降,产能扩张的空间和意愿或出现错配,在创新道路上的既得者继续受益;第二阶段是高质量发展阶段,接近“3060”碳达峰阶段,我国化工审批和环保政策或进一步趋严,进一步解决结构性过剩问题,鼓励进口替代产品的发展。这种高质量发展动力只有创新。

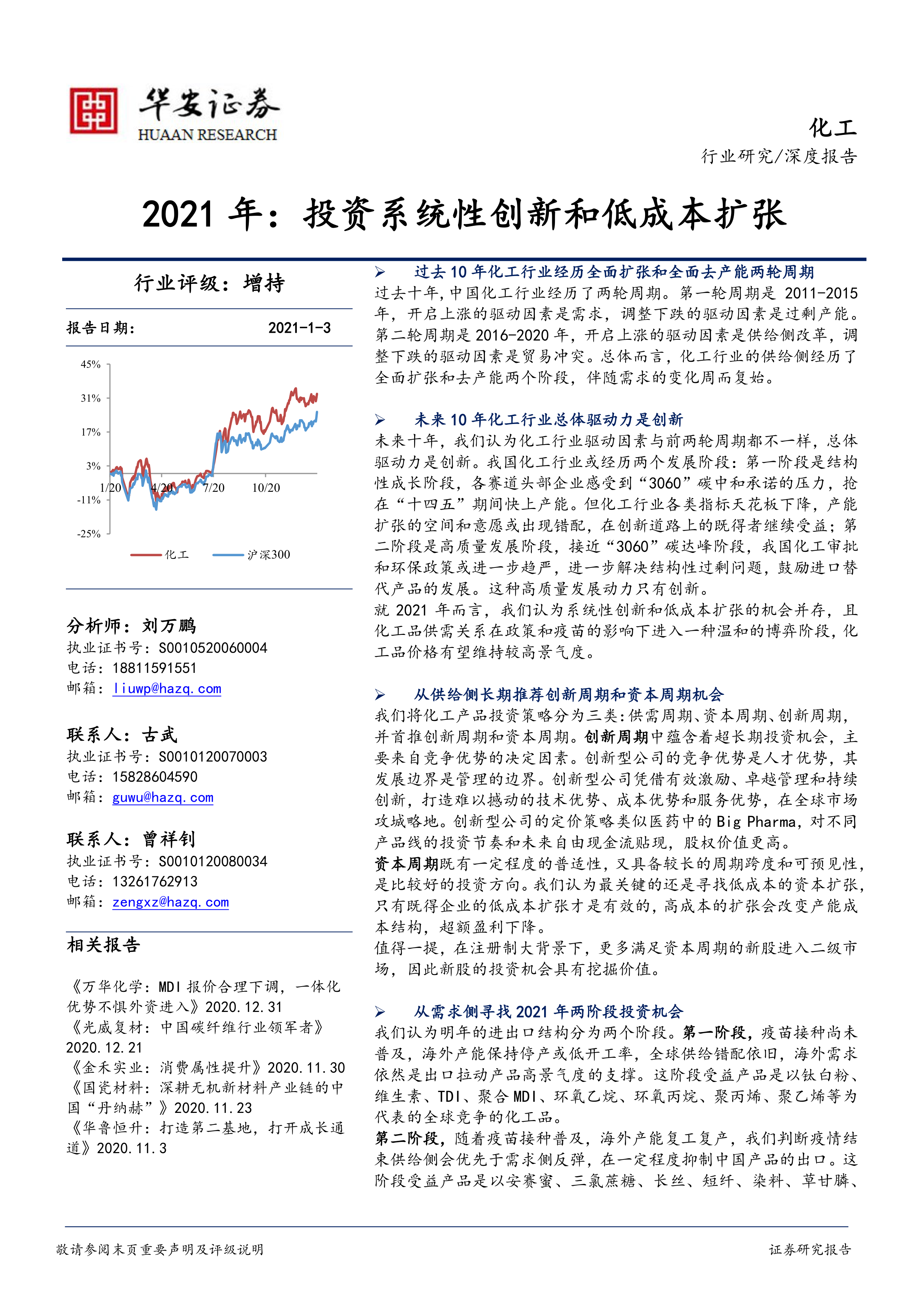

就2021年而言,我们认为系统性创新和低成本扩张的机会并存,且化工品供需关系在政策和疫苗的影响下进入一种温和的博弈阶段,化工品价格有望维持较高景气度。

从供给侧长期推荐创新周期和资本周期机会

我们将化工产品投资策略分为三类:供需周期、资本周期、创新周期,并首推创新周期和资本周期。创新周期中蕴含着超长期投资机会,主要来自竞争优势的决定因素。创新型公司的竞争优势是人才优势,其发展边界是管理的边界。创新型公司凭借有效激励、卓越管理和持续创新,打造难以撼动的技术优势、成本优势和服务优势,在全球市场攻城略地。创新型公司的定价策略类似医药中的BigPharma,对不同产品线的投资节奏和未来自由现金流贴现,股权价值更高。

资本周期既有一定程度的普适性,又具备较长的周期跨度和可预见性,是比较好的投资方向。我们认为最关键的还是寻找低成本的资本扩张,只有既得企业的低成本扩张才是有效的,高成本的扩张会改变产能成本结构,超额盈利下降。

值得一提,在注册制大背景下,更多满足资本周期的新股进入二级市场,因此新股的投资机会具有挖掘价值。

从需求侧寻找2021年两阶段投资机会

我们认为明年的进出口结构分为两个阶段。第一阶段,疫苗接种尚未普及,海外产能保持停产或低开工率,全球供给错配依旧,海外需求依然是出口拉动产品高景气度的支撑。这阶段受益产品是以钛白粉、维生素、TDI、聚合MDI、环氧乙烷、环氧丙烷、聚丙烯、聚乙烯等为代表的全球竞争的化工品。

第二阶段,随着疫苗接种普及,海外产能复工复产,我们判断疫情结束供给侧会优先于需求侧反弹,在一定程度抑制中国产品的出口。这阶段受益产品是以安赛蜜、三氯蔗糖、长丝、短纤、染料、草甘膦、草铵膦、氨纶、制冷剂等为代表的中国主导的化工品。

此外,有些行业发展在疫情期间只是暂时被中断,长期看这些行业的生命周期很长,与宏观经济的相关度低。长生命周期的行业包括医疗、农业、食品饮料、军工等。在长生命周期产业链上游化工和材料公司也具备需求上的稳定和持续性。

另外,政策是行业发展驱动力之一,在标准升级过程中,下游新的需求被激发,产业链焕发新生。对于标准升级的赛道,其成长性与宏观经济相关度低。

建议关注

供给侧创新周期:万华化学、国瓷材料等;

供给侧资本周期:万华化学、国瓷材料、龙蟒佰利、金禾实业、光威复材、扬农化工、华鲁恒升、万润股份、新和成、新宙邦、荣盛石化、桐昆股份、恒力石化、东方盛虹、宝丰能源、卫星石化、凯赛生物等;

需求侧第一阶段:万华化学、龙蟒佰利、新和成、宝丰能源、卫星石化等;

需求侧第二阶段:金禾实业、荣盛石化、恒力石化、东方盛洪、华峰氨纶、浙江龙盛、三友化工、扬农化工、利尔化学、巨化股份等;

需求侧长生命周期:国瓷材料、金禾实业、光威复材、中简科技、中航高科、扬农化工、利尔化学、新洋丰、国光股份等;

需求侧标准升级:万华化学、国瓷材料、万润股份、金发科技、金丹科技等;

需求侧战略新兴产业:国瓷材料、万润股份、新宙邦、飞凯材料、雅克科技、安集科技、鼎龙股份、濮阳惠成、凯赛生物等。

风险提示

政策扰动,技术扩散,新技术突破,全球知识产权争端,全球贸易争端,碳排放趋严带来抢上产能风险,油价大幅下跌风险,经济大幅下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用