中心思想

本报告的核心观点是:2021年7月第五周,化工板块整体跟随大盘下跌,但部分个股,特别是半导体材料板块,逆势上涨。原油价格反弹,部分化工产品价格上涨,但也有部分产品价格下跌。报告推荐顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头。

市场表现与个股分析

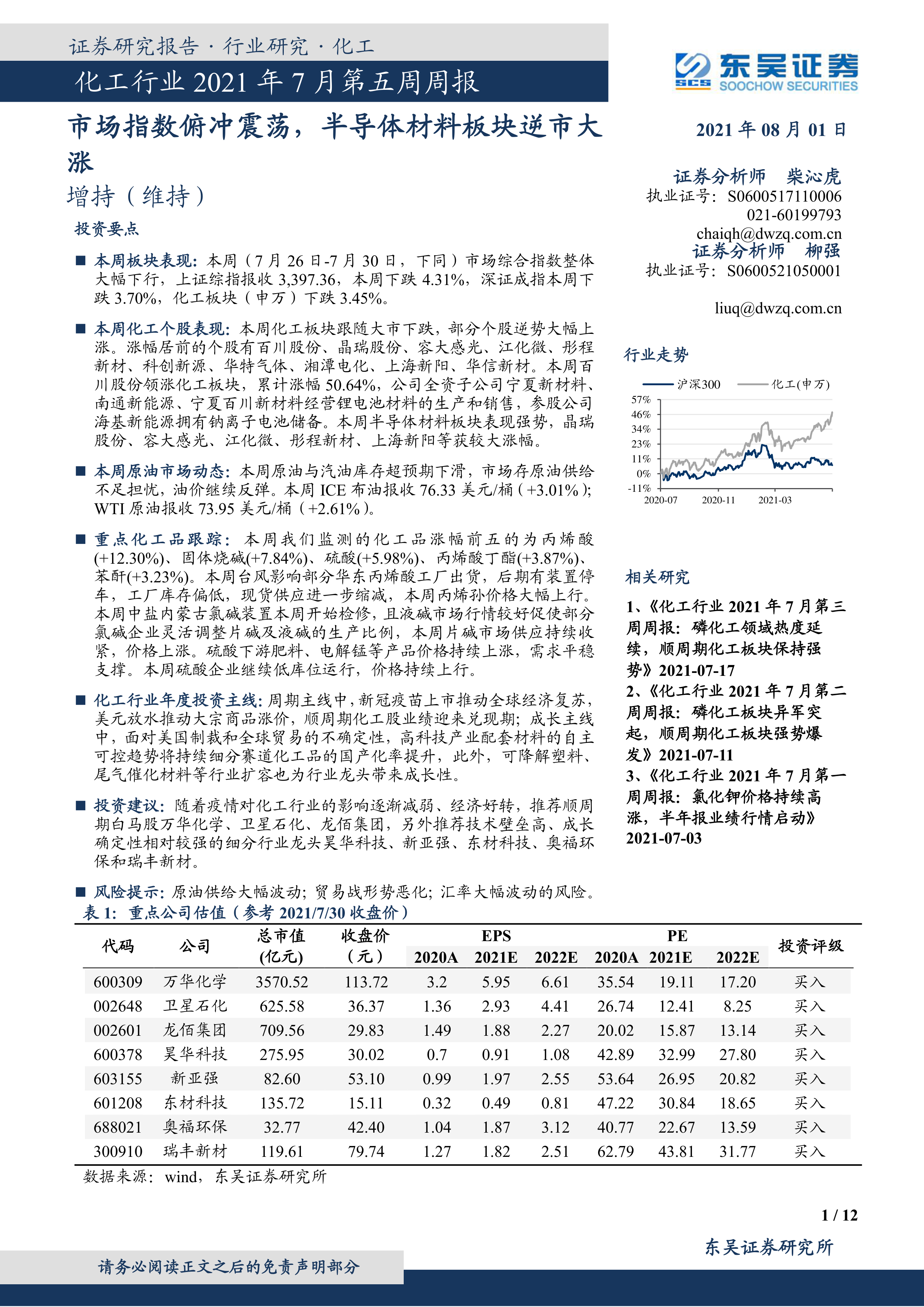

本周市场整体下行,上证综指下跌4.31%,深证成指下跌3.70%,化工板块(申万)下跌3.45%。然而,部分化工个股逆势上涨,其中百川股份领涨,涨幅达50.64%,主要受益于其在锂电池材料领域的布局。半导体材料板块表现强劲,晶瑞股份、容大感光等个股涨幅显著。部分个股如宏达新材则因公司治理问题而大幅下跌。

原油市场及化工产品价格波动

本周原油价格反弹,ICE布油和WTI原油分别上涨3.01%和2.61%,主要原因是原油和汽油库存超预期下滑,市场担忧原油供给不足。 部分化工产品价格上涨,丙烯酸涨幅最大,达12.30%,主要受台风影响及库存偏低所致。固体烧碱、硫酸等产品价格也上涨。但液氯、正丁醇等产品价格下跌。

主要内容

本周化工板块行情概述

本周化工板块整体表现疲软,下跌3.45%,与大盘走势一致。但个股表现分化严重,部分个股逆势上涨,部分个股大幅下跌。上涨个股主要集中在锂电材料和半导体材料领域,下跌个股则受到公司自身问题或下游需求疲软的影响。 报告详细列出了本周化工板块个股涨跌幅前十的股票,并对部分个股的涨跌原因进行了分析,例如百川股份的涨幅与锂电材料业务相关,宏达新材的下跌则与公司治理问题有关。

本周原油市场动态分析

本周原油市场库存意外下降,导致油价上涨。EIA数据显示,美国原油和汽油库存均大幅减少,远超市场预期。 报告分析了原油供需关系、伊核协议谈判进展以及Delta病毒疫情蔓延等因素对原油价格的影响。 原油价格的波动直接影响到与原油相关的化工产品的价格。

本周化工产品价格涨跌幅分析

报告详细跟踪了本周重点化工产品的价格波动,并对涨跌幅前五的产品进行了分析。丙烯酸、固体烧碱、硫酸等产品价格上涨,主要受供需关系变化、下游需求增长以及部分工厂停产等因素影响。液氯、正丁醇等产品价格下跌,原因则与下游需求减弱、原油价格波动等因素有关。

本周重要公司公告解读

报告总结了本周重要化工公司发布的公告,包括收购兼并、股份减持、业绩报告以及对外投资等方面的信息。这些公告反映了化工行业当前的投资和发展趋势,例如万华化学的业绩报告显示其业绩大幅增长,这与顺周期行业复苏有关。

年度投资主线梳理及重点公司推荐

报告梳理了化工行业的年度投资主线,包括顺周期主线和成长主线。顺周期主线受益于全球经济复苏,成长主线则受益于高科技产业配套材料的自主可控趋势和部分细分市场的扩容。报告推荐了八家重点公司,并分别分析了其投资逻辑,包括万华化学、卫星石化、龙佰集团等顺周期白马股,以及昊华科技、新亚强、东材科技、奥福环保、瑞丰新材等技术壁垒高、成长确定性强的细分行业龙头。 对于每家公司,报告都指出了其投资的优势和潜在风险。

总结

本报告对2021年7月第五周化工行业市场表现进行了全面分析。市场整体下行,但个股表现分化,部分个股逆势上涨,主要集中在锂电材料和半导体材料领域。原油价格反弹,部分化工产品价格上涨,但也有部分产品价格下跌。报告认为,顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头值得关注,并推荐了八家公司。 报告也指出了化工行业面临的风险,包括原油供给波动、贸易战以及汇率波动等。 投资者需谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用