中心思想

本报告的核心观点是:2021年中国化工行业将迎来复苏,呈现出强于大市的增长态势。这主要基于以下六大有利因素:国内经济复苏带动下游需求增长;国际环境改善,贸易摩擦缓解,RCEP生效利好出口;上游资本开支减少导致供给收缩;国际油价缓慢复苏;化工产品价格进入上行周期;以及国家政策大力支持下的“进口替代”战略加速高端化工发展。基于此,报告建议投资者关注油服、天然气、一体化行业龙头、短流程烯烃以及高端化工等五个投资方向,并提示了宏观经济波动、油价波动、项目建设进度、装置不可抗力、环保以及贸易风险等六大风险因素。

2021年化工行业复苏的宏观背景

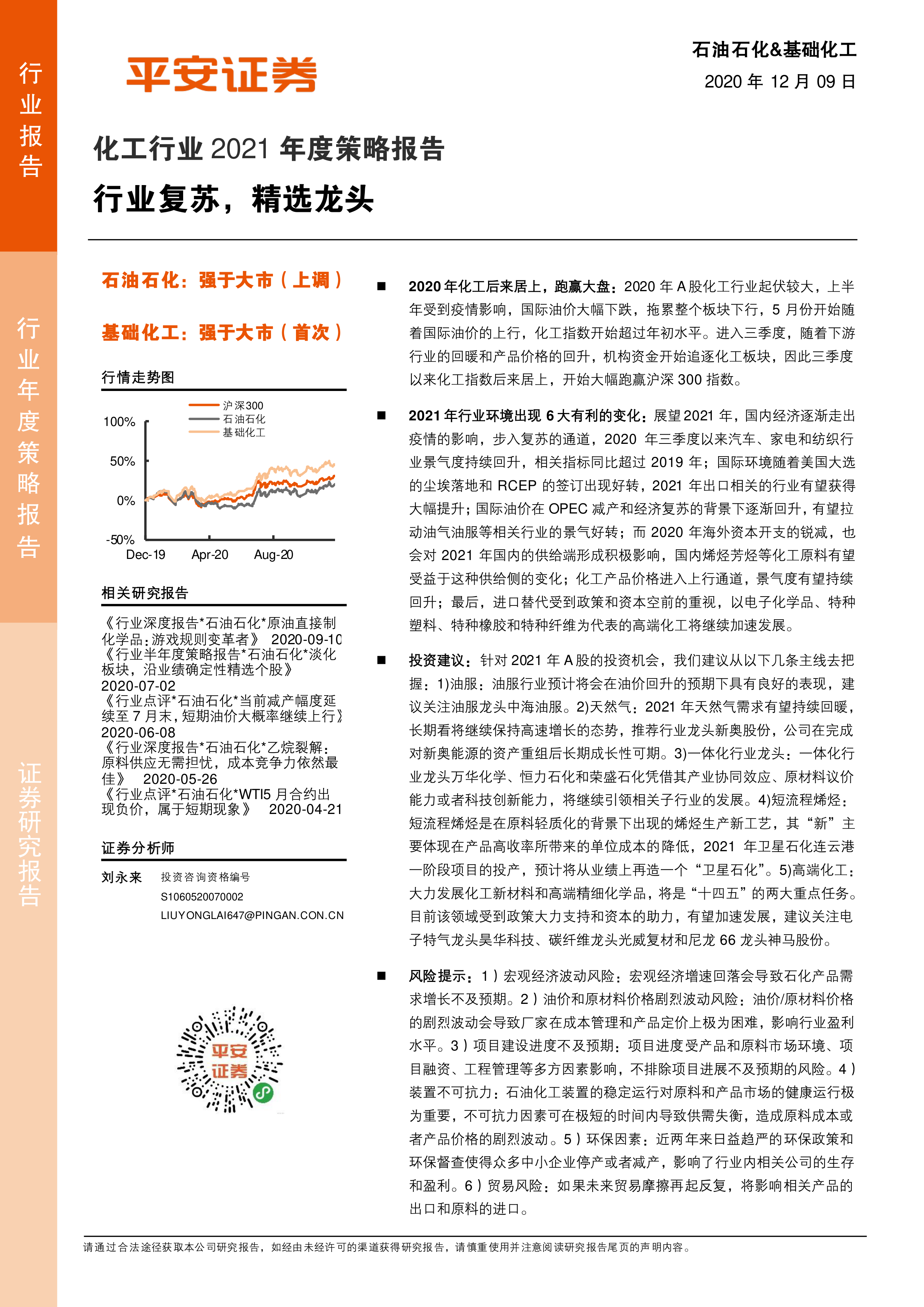

2020年,受疫情影响,化工行业经历了先抑后扬的走势。上半年,疫情和国际油价下跌导致板块下行;下半年,随着疫情控制和国际油价回升,化工指数大幅跑赢沪深300指数。2021年,国内经济持续复苏,下游汽车、家电、纺织等行业景气度回升,为化工行业发展提供了坚实的基础。

六大有利因素驱动行业增长

报告详细分析了2021年化工行业面临的六大有利变化:

- 国内经济复苏与下游需求增长: 国内经济走出疫情影响,下游汽车、家电、纺织等行业需求持续恢复,带动化工产品需求增长。

- 外部环境改善与出口增长: 美国大选尘埃落定,中美贸易摩擦短期缓解;疫苗研发进度好于预期,全球疫情有望得到控制;RCEP生效,利好中国化工产品出口。

- 上游资本开支减少与供给紧缩: 2020年海外石油化工企业资本开支大幅缩减,导致2021年国际原油及大宗原料供给收缩,利好国内市场。

- 国际油价缓慢复苏: OPEC减产和全球经济复苏推动国际油价缓慢回升,带动油气油服及相关行业景气度提升。

- 化工产品价格上行周期: 下游需求增长、海外供给收缩以及全球货币超发等因素推动化工产品价格持续上行。

- “进口替代”战略与高端化工发展: 国家政策大力支持“进口替代”战略,加速电子化学品、特种塑料、特种橡胶和特种纤维等高端化工发展。

主要内容

本报告主要内容涵盖以下几个方面:

行业回顾:化工跑赢沪深300指数

本节回顾了2020年化工行业的整体表现,指出化工指数先抑后扬,最终跑赢沪深300指数,并对不同子行业的涨跌幅进行了详细分析,例如改性塑料领涨,石油开采领跌。同时,分析了行业利润同比大幅下滑但正在逐步恢复的情况,并指出了2021年高潜力投资方向。

2021年行业环境的6大变化

本节详细阐述了2021年化工行业面临的六大有利变化,并分别用数据和图表进行了佐证,例如汽车产量、织机开工率、彩电产量、冰箱产量、纺织品出口金额、东盟地区汽油净进口量、油气公司资本开支缩减幅度、海外化工龙头企业资本开支缩减计划、GDP增速与原油需求增速关系、产油国减产计划、美国石油企业策略、石油化工产品价格涨跌幅、工业原材料PPI等数据。

把握结构性逻辑,精选子行业龙头

本节从结构性逻辑出发,分析了五个具有投资潜力的子行业:

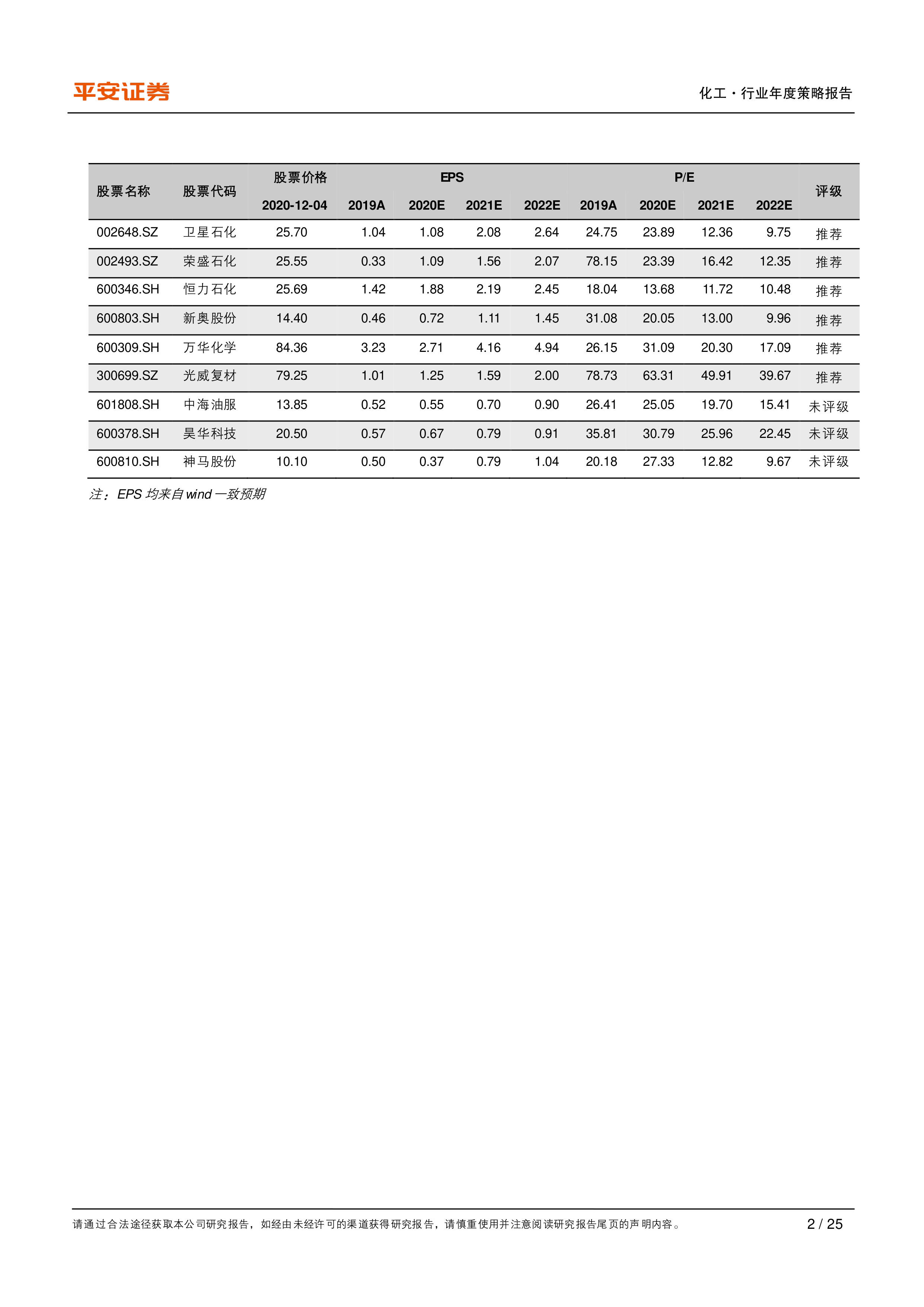

- 油服: 油价上行带动行业估值修复,推荐中海油服。

- 天然气: 资产重组提升新奥股份成长性,推荐新奥股份。

- 一体化行业龙头: 万华化学、恒力石化和荣盛石化凭借产业协同效应、原材料议价能力或科技创新能力引领行业发展。

- 短流程烯烃: 卫星石化连云港项目投产将带来业绩增量。

- 高端化工: 政策支持和资本助力下,电子化学品、碳纤维和尼龙66行业加速发展,推荐昊华科技、光威复材和神马股份。

投资机会与风险提示

本节总结了2021年化工行业的投资机会,并详细列举了六大风险因素:宏观经济波动风险、油价和原材料价格剧烈波动风险、项目建设进度不及预期风险、装置不可抗力风险、环保风险以及贸易风险。

总结

本报告基于对2020年化工行业表现的回顾和对2021年行业环境的深入分析,认为2021年中国化工行业将迎来复苏,并呈现出强于大市的增长态势。报告建议投资者关注油服、天然气、一体化行业龙头、短流程烯烃以及高端化工等五个投资方向,同时需谨慎应对宏观经济波动、油价波动、项目建设进度、装置不可抗力、环保以及贸易风险等六大风险因素。 报告中大量使用了图表和数据,对各个子行业和个股的投资价值进行了深入的分析,为投资者提供了专业的投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用