中心思想

本报告的核心观点是:2021年1月第一周,在全球经济复苏预期增强和国内疫情防控形势向好的背景下,化工行业呈现出积极的复苏态势。顺周期化工品价格上涨,部分重点化工产品如维生素A、PTFE等大幅反弹,体现出市场供需关系的紧张以及行业景气度的回升。报告建议投资者关注顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头企业。

化工行业复苏态势显现

本周上证综指和深证成指均上涨,化工板块(申万)上涨0.70%。部分化工个股涨幅显著,例如龙蟠科技公告拟收购贝特瑞下属磷酸铁锂相关资产,三友化工粘胶短纤市场报价持续上扬,显示出市场对化工行业复苏的信心。

重点化工产品价格波动剧烈

维生素A、VC、VE等维生素产品大幅上涨,VA价格涨幅高达42.9%,主要原因是市场库存消化完毕,现货紧张,以及海外巴斯夫工厂改扩建产能导致短期供应中断。PTFE也因前期行情较差叠加冬季限电限气,开工率不足,价格大幅反弹。部分产品价格下跌,例如丙酮、双酚A等,反映出市场供需关系的复杂性。

主要内容

化工板块行情分析

本周化工板块整体表现略好于大盘,部分个股涨幅居前,但也有部分个股出现下跌。报告详细列出了本周化工板块个股涨跌幅前十的股票,并对部分公司(如龙蟠科技、三友化工)的业绩驱动因素进行了简要分析。

原油市场动态及对化工行业的影响

本周国际原油价格震荡运行,ICE布油和WTI原油价格均小幅上涨。沙特重申减产承诺,EIA库存大降,为油价提供支撑。原油价格的波动会直接影响化工行业的成本和利润,报告中对原油价格走势进行了图表展示。

重点化工产品价格及价差走势分析

报告详细跟踪了多个重点化工产品的价格及价差走势,包括苯链、PTA链、煤链和农药等,并通过图表直观地展现了价格波动情况。这些图表数据为投资者分析市场供需关系、判断行业景气度提供了重要的参考依据。 分析涵盖了纯苯、苯乙烯、环己酮、己二酸、己内酰胺、PA6、酚醛树脂、双酚A、PC、苯胺、MDI、MMA、苯酚、丙酮、PX、PTA、DTY、FDY、POY、短纤、瓶片、尿素、三聚氰胺、甲醇、DMF、醋酸、醋酐、煤制乙二醇、合成气成本以及多种农药产品。

化工行业年度投资主线及投资建议

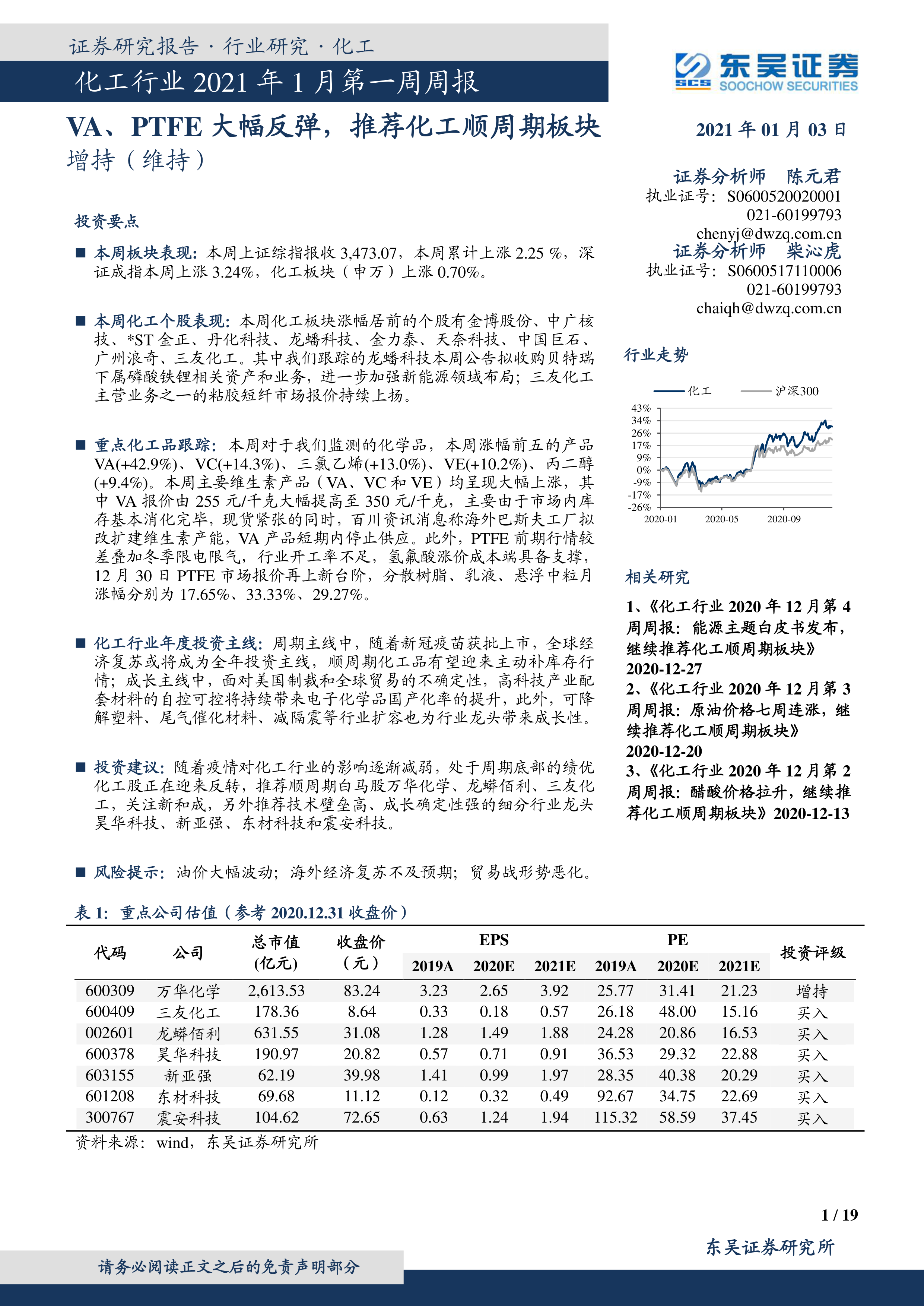

报告梳理了化工行业的年度投资主线,包括周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(自主可控和市场扩容)。报告建议投资者关注顺周期白马股(万华化学、龙蟒佰利、三友化工)和技术壁垒高、成长确定性强的细分行业龙头企业(昊华科技、新亚强、东材科技、震安科技),并提供了这些公司的估值信息。

重要公司公告解读

报告总结了本周重要化工公司发布的公告,例如鲁西化工的投资建设项目、宏大爆破的项目鉴定、飞凯材料的国家企业技术中心认定、昊华科技的收购公告以及龙蟠科技的收购框架协议等,这些信息对投资者了解公司发展战略和未来业绩具有重要参考价值。

风险提示

报告最后列出了化工行业投资可能面临的风险,包括原油价格大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等,提醒投资者注意风险。

总结

本报告基于对2021年1月第一周化工行业市场数据的分析,指出化工行业复苏态势显现,顺周期化工品价格上涨,部分重点化工产品价格波动剧烈。报告建议投资者关注顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头企业,同时需关注原油价格波动、贸易战、汇率波动以及下游需求变化等风险因素。 报告提供了丰富的图表数据和公司公告解读,为投资者进行投资决策提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用