中心思想

本报告的核心观点是:GLP-1减重药物引领医药生物行业市场,三季度业绩成为重要催化剂。报告分析了GLP-1产业链的投资机会,并对部分公司三季度的业绩表现进行了预测,同时结合2022年卫生健康事业发展统计公报,分析了医疗资源的持续增长对医药行业的影响。最后,报告还对医药板块的整体估值和部分重点个股进行了分析。

GLP-1减重药物市场前景广阔

GLP-1减重药物的市场热度持续升温,诺和诺德上调全年销售额及利润指引,进一步催化了市场行情。GLP-1产业链上下游公司表现亮眼,成为本周医药板块的投资热点。

医疗资源持续增长为医药行业发展提供支撑

2022年卫生健康事业发展统计公报显示,中国医疗资源持续提质扩容,中医诊疗快速扩容,医疗机构床位数和卫生人员数量均有所增加。虽然人均住院费用有所下降,但整体医药费用保持稳定,这为医药行业的长远发展提供了坚实的基础。

主要内容

GLP-1产业链投资机会分析

报告重点关注GLP-1产业链的投资机会,并将其分为上中下游三个部分:

- 上游: 多肽合成试剂龙头昊帆生物、多肽固相载体龙头蓝晓科技等。

- 中游: 多肽原料药头部公司诺泰生物、圣诺生物、翰宇药业、金凯生科、海翔药业、美诺华等;原料药仿制药一体化布局的奥翔药业、奥锐特等;多肽CDMO头部公司药明康德、凯莱英等;国内美容肽原料龙头企业湃肽生物等。

- 下游: GLP-1R激动剂进展较快的信达生物、博瑞医药、恒瑞医药、华东医药、通化东宝、联邦制药等。

三季度业绩预测及重点个股分析

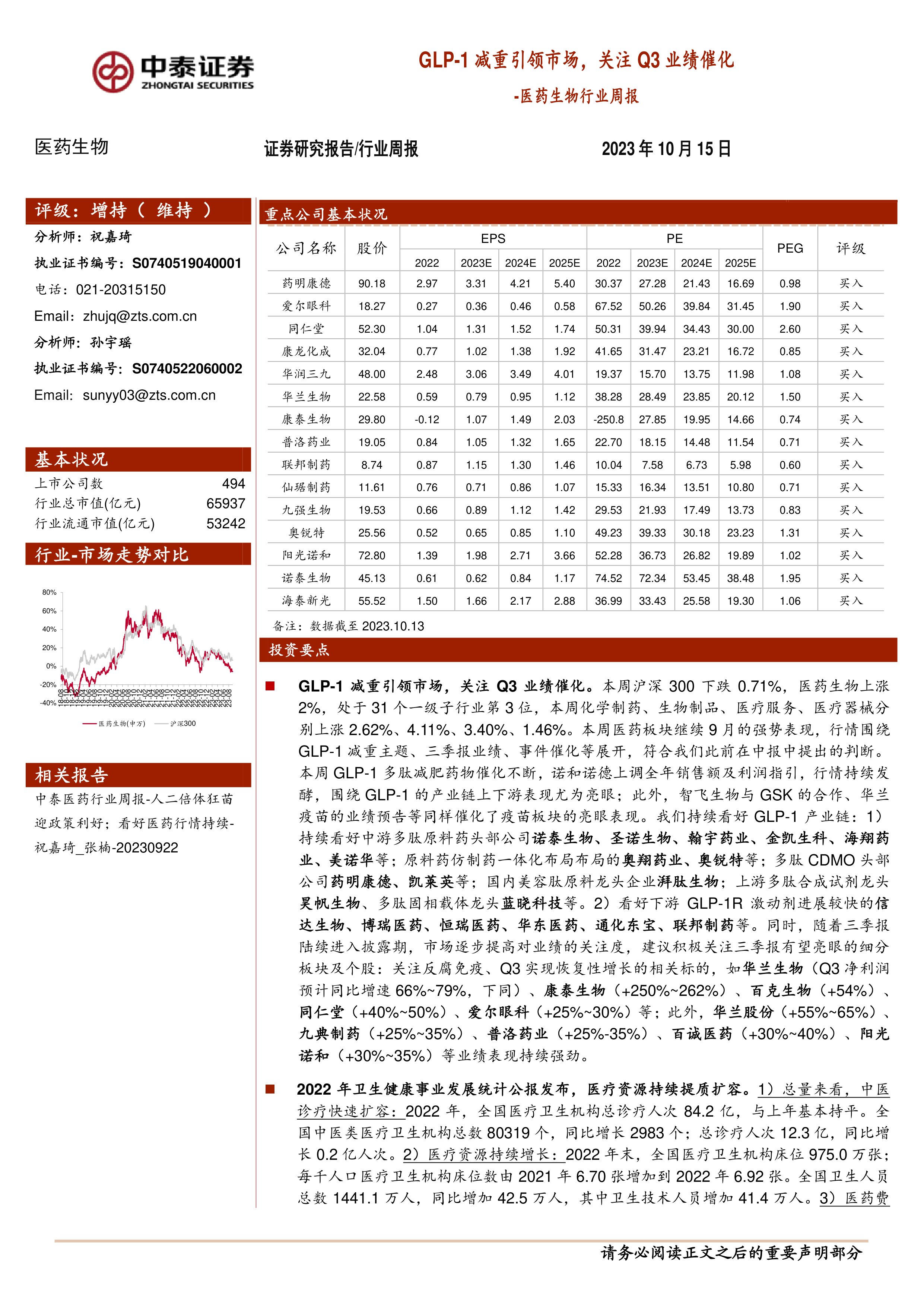

报告对部分医药公司三季度的业绩进行了预测,并指出部分个股有望实现亮眼表现,例如:华兰生物(Q3净利润预计同比增速66%~79%)、康泰生物(+250%~262%)、百克生物(+54%)、同仁堂(+40%~50%)、爱尔眼科(+25%~30%)等。此外,华兰股份、九典制药、普洛药业、百诚医药、阳光诺和等业绩表现也持续强劲。报告还列出了重点推荐个股,并分析了其本周和本月的涨跌幅情况,其中奥锐特、阳光诺和、诺泰生物、联邦制药等表现亮眼。

医药板块整体估值及市场表现分析

报告分析了医药板块的整体估值,以2023年盈利预测估值计算,目前医药板块估值24.6倍PE,高于全部A股(扣除金融板块)的16.9倍PE,溢价率为45.3%。以TTM估值法计算,目前医药板块估值25.8倍PE,低于历史平均水平(36.0倍PE),溢价率为42.4%。报告还分析了2023年初至今医药板块的收益率,并与沪深300指数进行了比较,显示医药板块跑赢沪深300指数0.19%。

医药行业重要政策及事件解读

报告总结了本周医药行业的重要政策及事件,包括国家医保局公布2023年国家医保药品目录调整结果、2022年卫生健康事业发展统计公报发布、国家药监局发布关于无参比制剂品种仿制研究及化学原料药再注册管理的公告等。

科创板申报情况

报告简要介绍了医药生物行业科创板申报情况,列举了部分企业及其申报状态。

维生素价格跟踪

报告对维生素A、E、B1、B2、C、D3和泛酸钙的价格变化进行了跟踪,指出本周部分维生素价格下降,其余保持不变。

重点公司动态

报告对部分重点公司的动态进行了总结,包括恒瑞医药与印度瑞迪博士实验室达成协议、普利制药获得美国FDA上市许可、三诺生物获得欧盟MDR认证、华兰疫苗、智飞生物、东阿阿胶、康缘药业、山外山、葵花药业、天坛生物、贝达药业等公司发布的业绩预告或重要公告等。

重点公司股东大会提示

报告列出了部分公司即将召开的股东大会时间。

总结

本报告对医药生物行业,特别是GLP-1减重药物市场进行了深入分析。报告指出GLP-1减重药物引领市场,三季度业绩成为重要催化剂,并对GLP-1产业链的投资机会进行了详细解读。同时,报告结合2022年卫生健康事业发展统计公报,分析了医疗资源持续增长对医药行业的影响,并对医药板块的整体估值和部分重点个股进行了分析,为投资者提供了有价值的参考信息。 需要注意的是,报告中提到的业绩预测和投资建议仅供参考,投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用