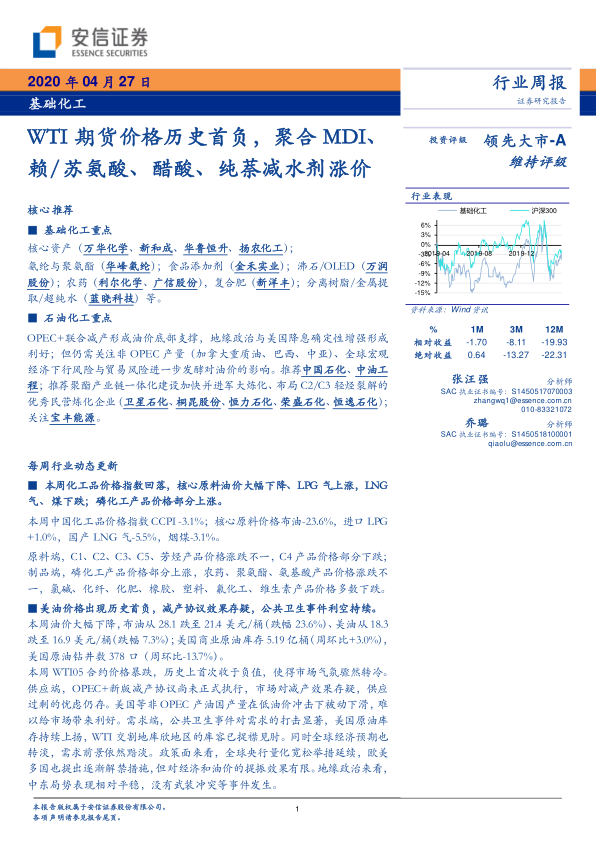

核心推荐

基础化工重点

核心资产(万华化学、新和成、华鲁恒升、扬农化工) ;氨纶与聚氨酯(华峰氨纶);食品添加剂( 金禾实业);沸石/ OLED(万润股份); 农药(利尔化学、 广信股份) ,复合肥(新洋丰); 分离树脂/金属提取/超纯水(蓝晓科技)等。

石油化工重点

OPEC+联合减产形成油价底部支撑,地缘政治与美国降息确定性增强形成利好;但仍需关注非 OPEC 产量(加拿大重质油、巴西、中亚) 、全球宏观经济下行风险与贸易风险进一步发酵对油价的影响。 推荐中国石化、 中油工程; 推荐聚酯产业链一体化建设加快并进军大炼化、布局 C2/C3 轻烃裂解的优秀民营炼化企业(卫星石化、 桐昆股份、 恒力石化、 荣盛石化、 恒逸石化) ;关注宝丰能源。

每周行业动态更新

本周化工品价格指数回落,核心原料油价大幅下降、LPG 气上涨,LNG气、煤下跌;磷化工产品价格部分上涨。本周中国化工品价格指数 CCPI -3.1%;核心原料价格布油-23.6% ,进口 LPG+1.0%,国产 LNG 气-5 .5%,烟煤- 3.1%。原料端,C1、 C2、 C3、 C5、 芳烃产品价格涨跌不一, C4 产品价格部分下跌;制品端, 磷化工产品价格部分上涨,农药、聚氨酯、 氨基酸产品价格涨跌不一,氯碱、化纤、化肥、橡胶、塑料、氟化工、维生素产品价格多数下跌。

美油价格出现历史首负,减产协议效果存疑,公共卫生事件利空持续。本周油价大幅下降,布油从 28.1 跌至 21.4 美元/桶 (跌幅 23.6% ) 、美油从 18.3跌至 16.9 美元/桶 (跌幅 7.3% ) ; 美国商业原油库存 5.19 亿桶(周环比+3.0% ) ,美国原油钻井数 378 口(周环比-13.7%) 。

本周 WTI05 合约价格暴跌,历史上首次收于负值,使得市场气氛骤然转冷。供应端,OPEC+新版减产协议尚未正式执行,市场对减产效果存疑,供应过剩的忧虑仍存。美国等非 OPEC 产油国产量在低油价冲击下被动下滑,难以给市场带来利好。需求端,公共卫生事件对需求的打击显著,美国原油库存持续上扬, WTI 交割地库欣地区的库容已捉襟见肘。同时全球经济预期也转淡,需求前景依然黯淡。政策面来看,全球央行量化宽松举措延续,欧美多国也提出逐渐解禁措施,但对经济和油价的提振效果有限。地缘政治来看,中东局势表现相对平稳,没有武装冲突等事件发生。

重点化工品观点更新:

化工品价格涨跌幅:

本周价格涨幅靠前的重要产品为醋酸+10%、环氧氯丙烷+9%、纯萘减水剂+7%、双酚 A+6%、B OPET+5%、黄磷+5%、氨基酸(苏氨酸+5%、赖氨酸+4%)、 DMF+3%。本周价格跌幅靠前的重要产品为 V D3 -21%、PX -20% 、腈纶短纤-13%等。

聚合 MDI 价格上涨、纯 MDI 价格回落,MDI 综合价差小幅扩大。本周华东纯 MDI 经销价跌 2.9%至 1 3250 元/吨,华东聚合 MDI 经销价涨 1.8%至 11500 元/吨。科思创周报价上调 200 元/吨至 11700 元/吨,瑞安最新周无报价(上周报 10300 元/吨) 。 原料纯苯下跌 9.9%,MDI 综合价差扩大 2.4% 。我们于去年八月与九月周报指出后续 MDI 价格变化的两个核心关注因素:其他厂商跟价情况与是否有预期外的外部强烈冲击出现。本次突发公共卫生事件即预期外的强烈外部冲击,海外 3 月以来的整体表现超预期,对出口造成了较大影响。而 3 月下旬以来 MDI 供应厂商则持续表现挺市态度,多家MDI 大厂近日不考核拿货量,限制供应(据隆众资讯,当前各厂商基本 5成负荷运行)并宣 5 月集中检修计划(据天天化工,包括上海联恒、万华烟台在内,国内约 40%产能或将于 5 月停车) ;据卓创某厂近两周对经销商不发货且建议经销商聚合 MDI 最低售价上调,挺市姿态鲜明、与去年 4 月相似。

站在当下,我们判断在边界条件疫情、油价不出现大幅变化下,聚合 MDI价格或起底反弹;但是纯 MDI 下游因纺服出口占比高而仍然疲软。关注下周 5 月 MDI 挂牌价情况。

下游需求逐渐恢复,二三季度订单部分签订,赖氨酸、苏氨酸价格上涨。本周赖氨酸涨 4.3%至 7.35 元/千克,苏氨酸涨 4.6% 至 8.0 元/千克。下游需求逐渐恢复,部分市场出现补货需求,叠加节前补库,市场成交好转。供给端, 赖氨酸方面原料玉米价格持续偏强运行,厂家生产成本压力较大支撑价格上调。中国货源赖氨酸盐酸盐第二季度和三季度订单报价趋稳1.35-1.40 欧元/kg,赖氨酸硫酸盐现货报价 0.80-0.85 欧元/kg;美国市场赖氨酸盐酸盐现货报价 1.50- 1.60 美元/kg,第二季度订单报价 1.35 -1.55 美元/kg。苏氨酸方面厂家多发出口订单,国内供应偏紧,多签 5 月订单,市场报价涨至 7.8-8.2 元/kg,7 月出口订单价格多在 8.0 元 kg 左右。欧洲市场中国货源现货交付价格 1.65-1.75 欧元/kg,美国市场现货报价 1.80-1.90 美元/kg。

供给持续利好,醋酸价格继续上涨。

本周醋酸价格涨 10.4%至 2450 元/吨。供给方面持续利好,推高醋酸价格:本周开工率为 66.11% (环比-7.6pct); 赛拉尼斯、江苏索普均已停车检修;上海华谊 5 月有检修计划;河北建滔 5 月 5 日有检修计划,陕西延长 5 月 6日有检修计划。需求方面,下游补货积极性较强,市面存在局部货源紧俏。国际公共卫生事件持续,整体出口量暂未有好转,国外需求依旧弱势。

原材料价格推涨,下游需求有所改善,纯萘减水剂价格上涨。

本周纯萘减水剂价格涨 7.0%至 3050 元/吨。原料工业萘上周上涨 28.6% 至3600 元/吨给予纯萘减水剂产品成本支撑。本周供给端,减水剂装置开工尚可;下游需求端,建筑施工方面情况有所改善,共同推动产品价格上行。

风险提示:疫情超预期的风险,油价大幅波动的风险,下游复工不及预期的风险,安全生产的风险

微信扫一扫-立即使用

微信扫一扫-立即使用