中心思想

本报告的核心观点是:

- 化工板块整体向好: 本周化工板块(申万)上涨3.82%,跑赢大盘,基建和纯碱相关标的涨幅居前。纯碱价格底部回升,聚氨酯原材料价格上涨,显示出化工行业复苏的迹象。

- 原油价格短期承压,长期低位震荡: 尽管伊拉克减产对油价构成短期支撑,但全球原油需求疲软,叠加疫情影响和美国能源独立等因素,预计油价中长期将维持低位震荡。

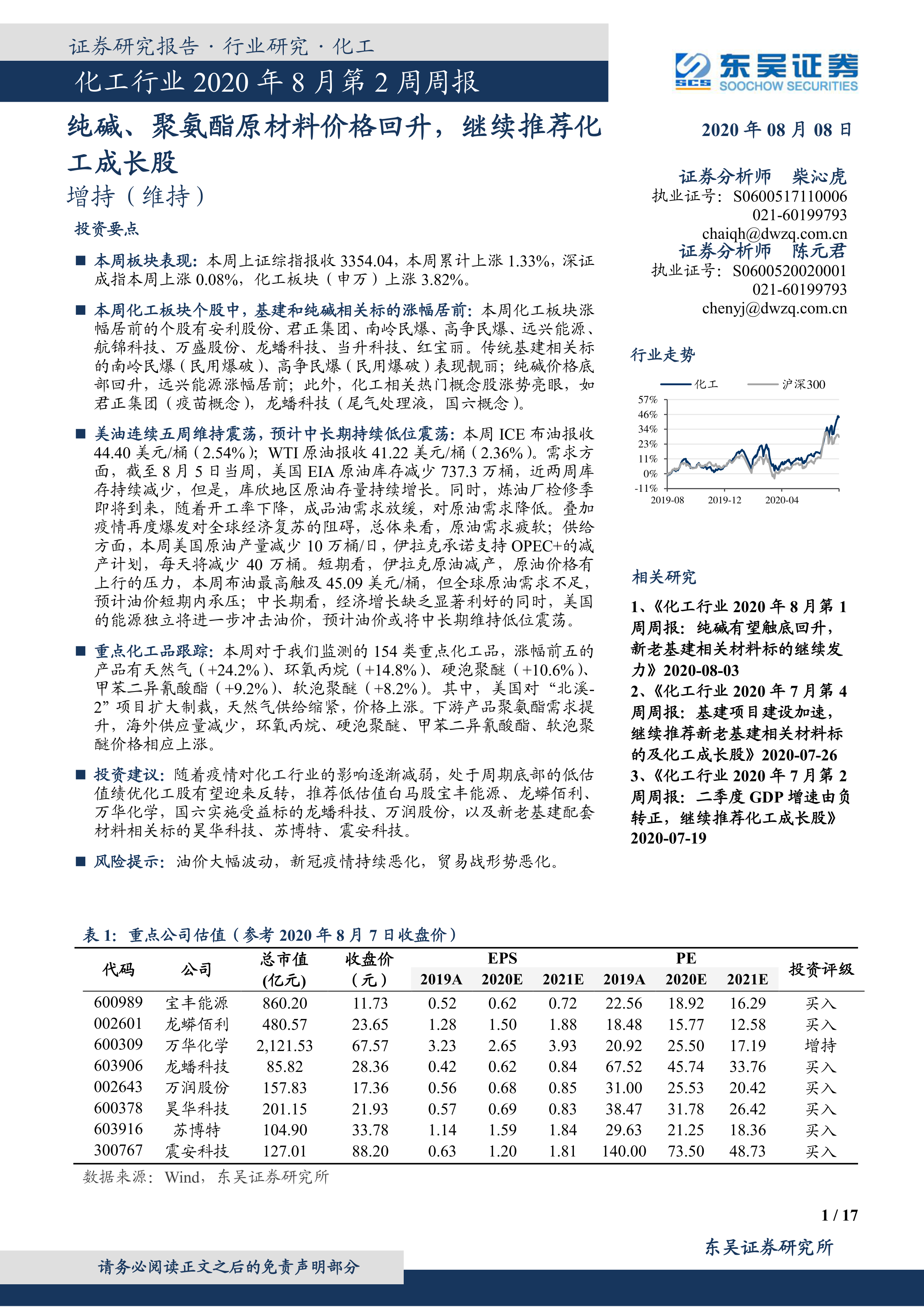

- 投资建议: 推荐低估值白马股(宝丰能源、龙蟒佰利、万华化学),国六实施受益标的(龙蟠科技、万润股份),以及新老基建配套材料相关标的(昊华科技、苏博特、震安科技)。

化工板块复苏迹象显现,部分细分领域表现强劲

本周化工板块整体表现强势,上涨3.82%,部分个股涨幅显著。其中,与传统基建相关的南岭民爆和高争民爆表现亮眼;纯碱价格回升,带动远兴能源涨幅居前;此外,一些热门概念股,如君正集团(疫苗概念)和龙蟠科技(国六概念),也表现突出。 这表明化工行业正在逐步摆脱疫情的影响,部分细分领域展现出强劲的增长势头。 然而,部分化工股如国发股份、沈阳化工等出现下跌,显示行业复苏并非全面均衡。

原油价格走势分析及对化工行业的影响

本周布伦特原油和WTI原油价格分别上涨2.54%和2.36%,但仍维持震荡态势。美国原油库存持续减少,但库欣地区原油库存增长,炼油厂检修季即将到来,成品油需求放缓,这些因素都对原油需求构成压力。虽然伊拉克减产对油价构成短期支撑,但全球原油需求疲软,以及美国能源独立等长期因素,将导致油价中长期维持低位震荡。原油价格的波动将直接影响到部分化工产品的成本和价格,进而影响相关企业的盈利能力。

主要内容

板块及个股表现分析

本周上证综指和深证成指涨幅分别为1.33%和0.08%,化工板块(申万)涨幅为3.82%,显著跑赢大盘。涨幅居前的个股主要集中在基建和纯碱相关领域,以及一些热门概念股。跌幅居前的个股则较为分散,反映出市场对不同化工细分领域的预期存在差异。

油价持续窄幅震荡,预计中长期低位震荡

本周国际油价小幅上涨,但整体仍处于低位震荡。需求方面,美国原油库存减少,但库欣地区库存增加,且炼油厂检修季将至,成品油需求放缓。供给方面,美国原油产量减少,伊拉克承诺减产,但全球原油需求不足是主要矛盾。因此,预计油价短期内承压,中长期将维持低位震荡。

重点化工品跟踪及价格分析

本周监测的154类重点化工品中,涨幅前五的产品主要集中在天然气和聚氨酯相关产品,这与美国对“北溪-2”项目制裁以及聚氨酯下游需求提升有关。跌幅前五的产品则主要受液氨供应激增、下游需求疲软以及油价低迷等因素影响。

投资建议及风险提示

报告推荐了多只化工股票,包括低估值白马股、国六受益股以及新老基建相关标的。这些推荐基于对行业发展趋势和公司基本面的分析。同时,报告也指出了油价大幅波动、疫情持续恶化以及贸易战等风险因素。

重点产品价格及价差走势分析

报告详细分析了苯链、PTA链、煤链以及农药等多个化工产品链的价格及价差走势,并结合图表数据进行了深入解读,为投资者提供更全面的市场信息。

总结

本报告对化工行业2020年8月第2周的市场表现进行了全面分析。化工板块整体向好,部分细分领域表现强劲,但原油价格仍处于低位震荡,对行业构成一定影响。报告推荐了多只具有投资价值的化工股票,并提示了潜在的风险因素。 报告中提供的详细数据和图表分析,有助于投资者更深入地了解化工行业现状及未来发展趋势,做出更明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用