中心思想

本报告的核心观点是:医药板块在经历前期调整后,于Q3出现持仓回暖,并启动板块β行情,未来有望迎来催化,建议积极布局。报告重点关注了以下几个方面:

- Q3医药持仓回暖及板块β行情启动: 基金三季报显示,医药板块持仓占比环比上升,估值和筹码结构具备启动板块β行情的条件。

- 配方颗粒集采落地及后续影响: 配方颗粒集采降价幅度符合预期,龙头企业竞争力依然较强,强者恒强的局面有望维持。

- 重点推荐个股表现亮眼: 报告中重点推荐的个股本周平均涨幅跑赢医药行业,部分个股涨幅显著。

- 医药板块估值处于相对低位: 医药板块估值低于历史平均水平,相对全部A股溢价率也相对较低。

- 行业发展趋势向好: 老龄化背景下,医药行业长期成长趋势向好,创新药、创新器械、CRO/CDMO等领域值得关注。

主要内容

Q3医药持仓回暖与板块β行情分析

本周医药生物板块上涨4.60%,跑赢沪深300指数,周五单日涨幅更是达到4.11%。这与增发1万亿元国债催化市场反弹,以及医疗反腐影响逐渐消退,资金抄底布局有关。三季报显示,多数业绩较差的公司股价均上涨,验证了资金抄底的布局思路。目前医药板块估值与筹码结构具备走出板块β大行情的条件,叠加老龄化背景下行业长期成长趋势,建议积极布局。

配方颗粒集采结果及市场影响分析

10月27日,山东省公布中药配方颗粒省际联盟集中带量采购拟中选结果,平均降价50.77%,符合市场预期。集采规则设计合理,供需双向选择,保障集采结果落地。龙头企业竞争力依然较强,预计强者恒强的局面将维持,红日药业、华润三九等龙头公司将占据主要市场份额。

基金三季报持仓变化及投资策略建议

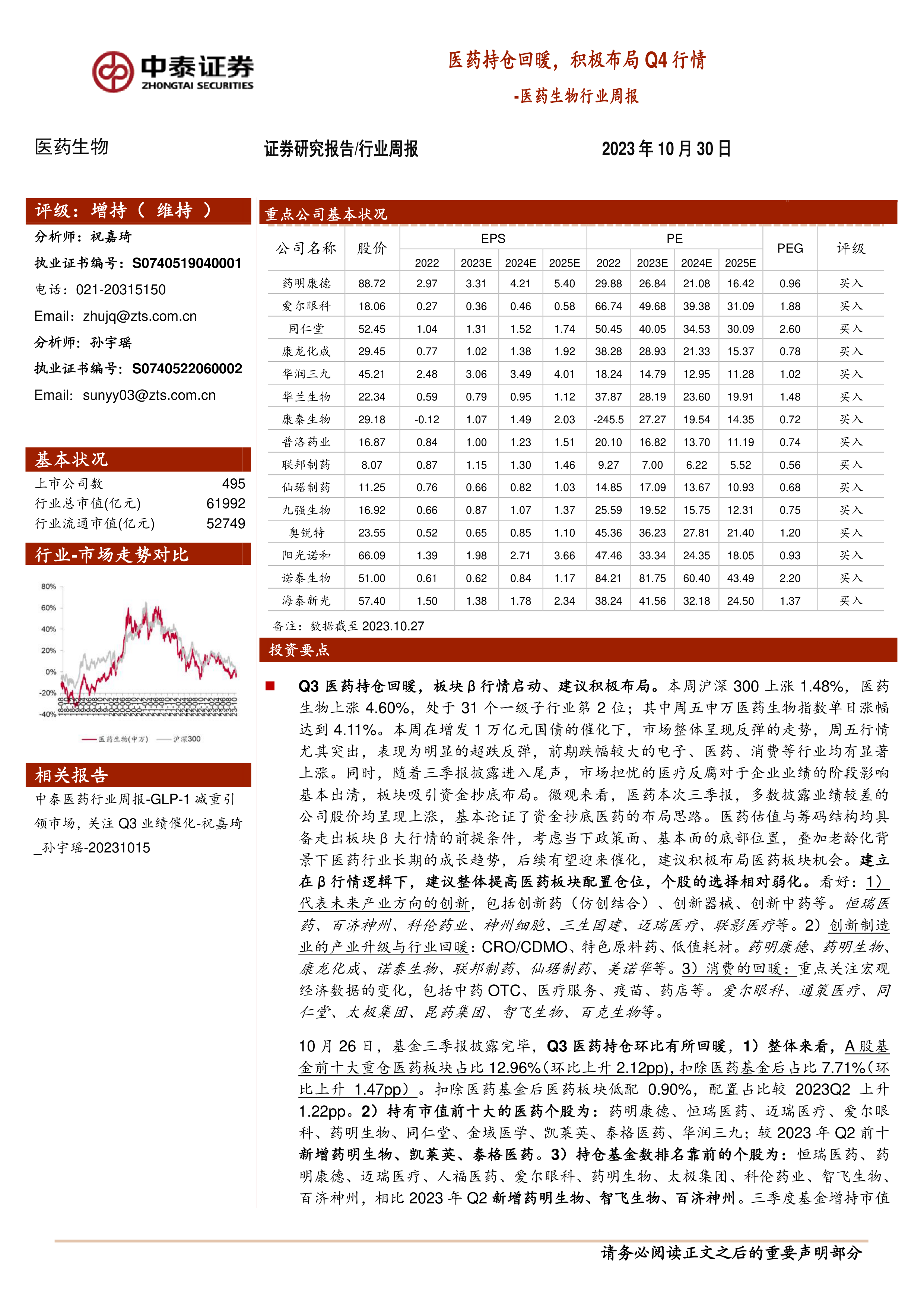

10月26日基金三季报披露完毕,Q3医药持仓环比回暖。A股基金前十大重仓医药板块占比上升至12.96%(剔除医药基金后为7.71%),扣除医药基金后医药板块低配减少。持仓市值和持仓基金数排名靠前的个股中,CRO子板块公司表现突出,例如药明康德。 报告建议整体提高医药板块配置仓位,个股选择相对弱化,看好创新药、创新器械、创新中药、CRO/CDMO、特色原料药、低值耗材以及消费回暖相关的细分领域。

医药板块估值及子行业表现分析

目前医药板块估值(以2023年盈利预测计算)为25倍PE,高于全部A股(扣除金融板块)的16.8倍PE,溢价率为47.1%;以TTM估值法计算,估值为25.1倍PE,低于历史平均水平(36.0倍PE),溢价率为41.5%。本周医药板块所有子行业均上涨,涨幅在2.95%到6.45%之间。

重点推荐个股及公司动态分析

报告重点推荐了15只个股,本周平均上涨6.07%,跑赢医药行业1.47%。报告还列出了部分公司2023年前三季度业绩数据,包括营业收入、归母净利润和扣非归母净利润,以及一些重要的公司动态,例如诺泰生物业绩超预期、爱尔眼科回购股份等。

行业热点及科创板申报情况

报告简述了近期医药行业热点事件,例如国家药监局发布加强药品上市许可持有人委托生产监督管理工作的公告,以及仿制药参比制剂目录的发布。此外,报告还提供了医药生物行业科创板申报情况的统计数据,包括申报企业数量、审核状态等。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙和B1等维生素的价格变化进行了跟踪,并提供了相应的图表数据。

总结

本报告分析了医药板块在Q3的持仓回暖和板块β行情的启动,认为其具备进一步上涨的潜力。报告深入分析了配方颗粒集采的影响,以及基金三季报持仓变化对医药板块的投资意义。同时,报告对医药板块的估值、子行业表现、重点推荐个股以及行业热点事件进行了详细解读,并提供了维生素价格的跟踪数据。 总而言之,报告建议投资者积极布局医药板块,并重点关注创新药、CRO/CDMO等高成长性领域。 但需注意政策扰动风险、药品质量问题等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用