中心思想

本报告的核心观点是:医药行业在2023年和2024年第一季度经历了业绩波动,但整体呈现出复苏的态势。低仓位、2024年第一季度业绩增长以及品类驱动是医药市场的主要特征。不同细分领域表现差异显著,部分领域已走出低点,进入做多窗口,而另一些领域仍面临挑战。 报告基于公开数据,对中药、医药流通、医疗器械、医疗服务、血制品、疫苗和CXO等多个细分领域进行了深入分析,并提出了相应的投资建议。

医药行业整体表现及基金持仓变化

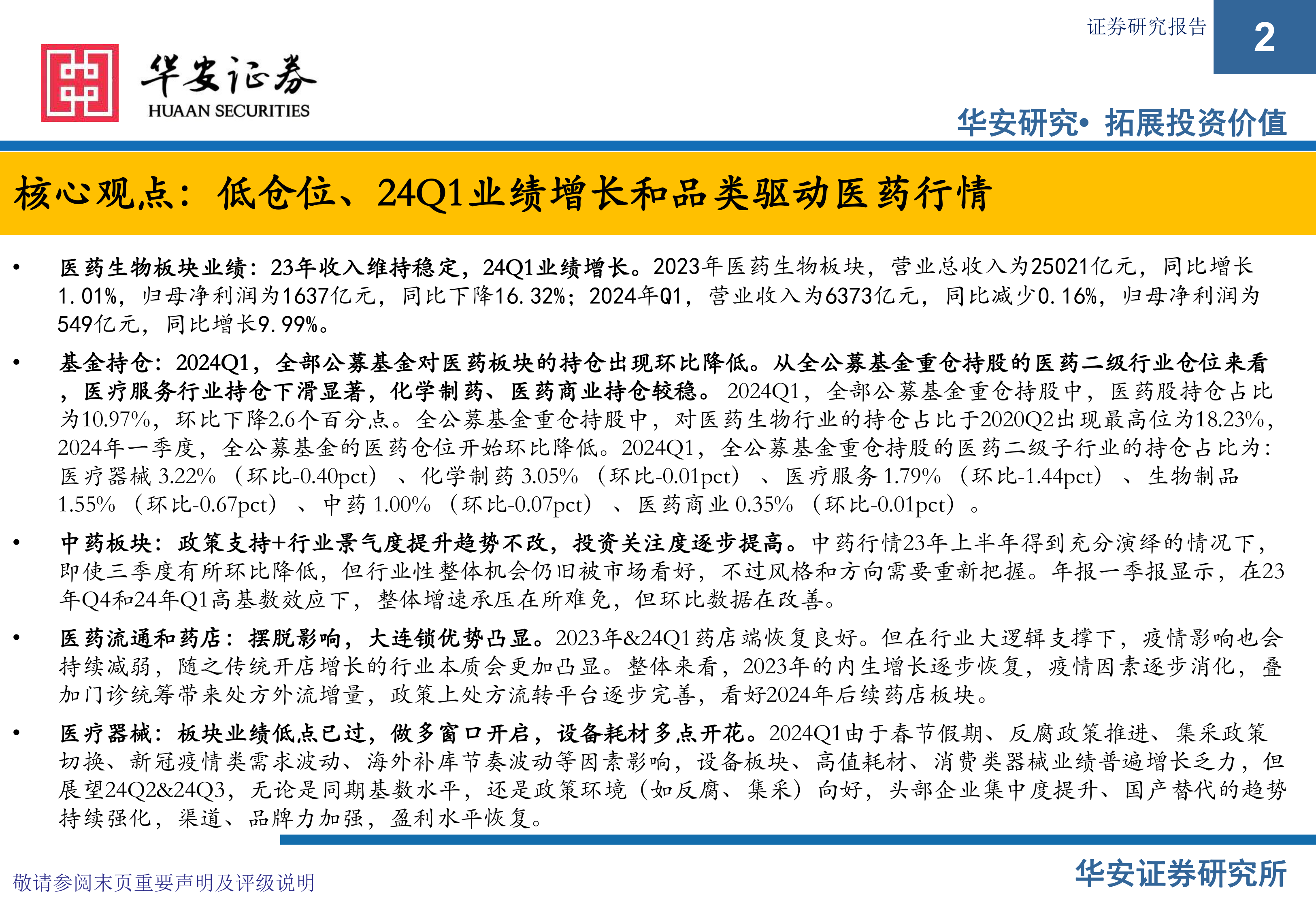

2023年,医药生物板块营业总收入为25021亿元,同比增长1.01%,归母净利润为1637亿元,同比下降16.32%。2024年第一季度,营业收入为6373亿元,同比减少0.16%,归母净利润为549亿元,同比增长9.99%。这表明医药行业在2024年第一季度利润开始逐步增长,但收入增速仍然缓慢。

基金持仓方面,2024年第一季度,全部公募基金对医药板块的持仓出现环比降低,医药股持仓占比为10.97%,环比下降2.6个百分点。其中,医疗服务行业持仓下滑显著,而化学制药和医药商业持仓相对稳定。

研发投入与销售费用趋势

2023年,医药生物板块销售费用为3518亿元,同比增长0.96%;研发费用为1192亿元,同比增长6.46%。2024年第一季度,销售费用为808亿元,同比减少10.32%;研发费用为236亿元,同比减少7.27%。这表明医药企业在2024年第一季度开始减少销售和研发投入,这可能与宏观经济环境和政策变化有关。

主要内容

2023年和2024年第一季度医药行业业绩分析

报告首先对2023年和2024年第一季度医药生物板块的整体业绩进行了分析,包括营业收入、归母净利润、扣非归母净利润等关键指标。数据显示,2023年收入维持稳定,利润有所下滑,而2024年第一季度利润开始回升。报告还对医药商业、化学制药、医疗服务等细分领域的收入和利润占比进行了分析,指出化学制药的利润占比在2024年第一季度显著增加。此外,报告还分析了医药生物板块的销售费用和研发费用,指出2023年增速放缓,2024年第一季度投入开始减少。最后,报告对2023年医药生物板块研发费用和账面资金(剔除短期借款)排名前十的企业进行了梳理,分析了这些企业的财务状况和估值水平。

基金持仓分析

报告对2024年第一季度公募基金的医药行业持仓进行了深入分析,指出医药持仓出现环比降低,医疗服务行业持仓下滑显著。报告详细列出了各医药二级子行业的持仓占比,并对持仓总市值排名前十的医药个股进行了分析。

各细分领域市场分析及投资建议

报告对医药行业的多个细分领域进行了深入分析,并提出了相应的投资建议:

中药板块

中药板块在2023年整体表现稳健,营业收入和归母净利润均有所增长。报告分析了中药板块的季度波动,指出2023年第四季度受高基数效应影响承压,但2024年第一季度快速恢复。报告还分析了中药板块的估值水平,并对中药创新药、品牌OTC、国企改革等方面进行了探讨,提出了具体的投资标的建议。 报告还分析了中药材价格、中成药集采、医保目录调整等因素对中药行业的影响。

医药流通和药店板块

医药流通和药店板块在2023年摆脱了疫情的影响,大连锁优势凸显。报告分析了该板块的业绩增长情况,指出2023年增长有所放缓,但2024年第一季度逐步恢复。报告还分析了门诊统筹政策、处方流转模式等因素对药店行业的影响,并提出了相应的投资标的建议,包括大型连锁药店和后起区域龙头。

医疗器械板块

医疗器械板块在2024年第一季度由于多种因素影响业绩增长乏力,但报告认为板块低点已过,做多窗口开启。报告对高值耗材、低值耗材、设备、IVD等细分领域进行了分析,并提出了具体的投资标的建议,包括高成长绩优股、业绩反转股和业绩改善股。

医疗服务板块

医疗服务板块在2023年受益于疫情管控放开和通关等因素,线下诊疗业态逐步恢复。但2024年由于宏观经济环境疲软和高基数效应,板块整体承压,利润端分化明显。报告建议关注具备优秀经营管理能力和可复制商业模式的专科连锁,以及经营管理能力强的严肃医疗机构。

血制品和疫苗板块

血制品和疫苗板块业绩与景气度双增,持续性可期。报告分析了血制品行业的供给端和需求端,指出十四五期间浆站批文的计划增加为行业发展提供动力。报告还分析了疫苗行业的市场空间和发展趋势,并提出了具体的投资标的建议,包括带状疱疹疫苗、金葡菌疫苗和RSV疫苗等。

创新药板块

创新药板块在2023年集中出清消极因素,2024年第一季度迎来拐点。报告分析了药品集采、医疗反腐等政策对创新药行业的影响,并指出龙头企业逐渐走出创新增长逻辑,特色创新公司管线推进陆续进入验证兑现期。报告建议关注手握FIC产品、具有出海商业化实力以及出海型/平台型制药企业。

CXO板块

CXO板块在2024年第一季度业绩短期承压,但报告看好高景气细分领域龙头。报告分析了行业需求端和供给端,指出行业需求端有待回暖,供给端产能建设步伐放缓。报告建议关注在手订单充裕、海外业务占比高以及高景气细分赛道的龙头企业。

总结

本报告对中国医药行业2023年年报和2024年一季度报进行了全面的分析,涵盖了多个细分领域。报告指出,医药行业在经历了疫情和政策调整后,整体呈现出复苏的态势,但不同细分领域的表现差异显著。部分领域已经走出低谷,具备投资价值,而另一些领域仍面临挑战。报告基于数据分析,为投资者提供了有价值的参考信息和投资建议,但投资者仍需谨慎决策,并自行承担投资风险。 报告强调了政策变化、市场竞争、研发投入等因素对医药行业的影响,并提示了相应的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用