中心思想

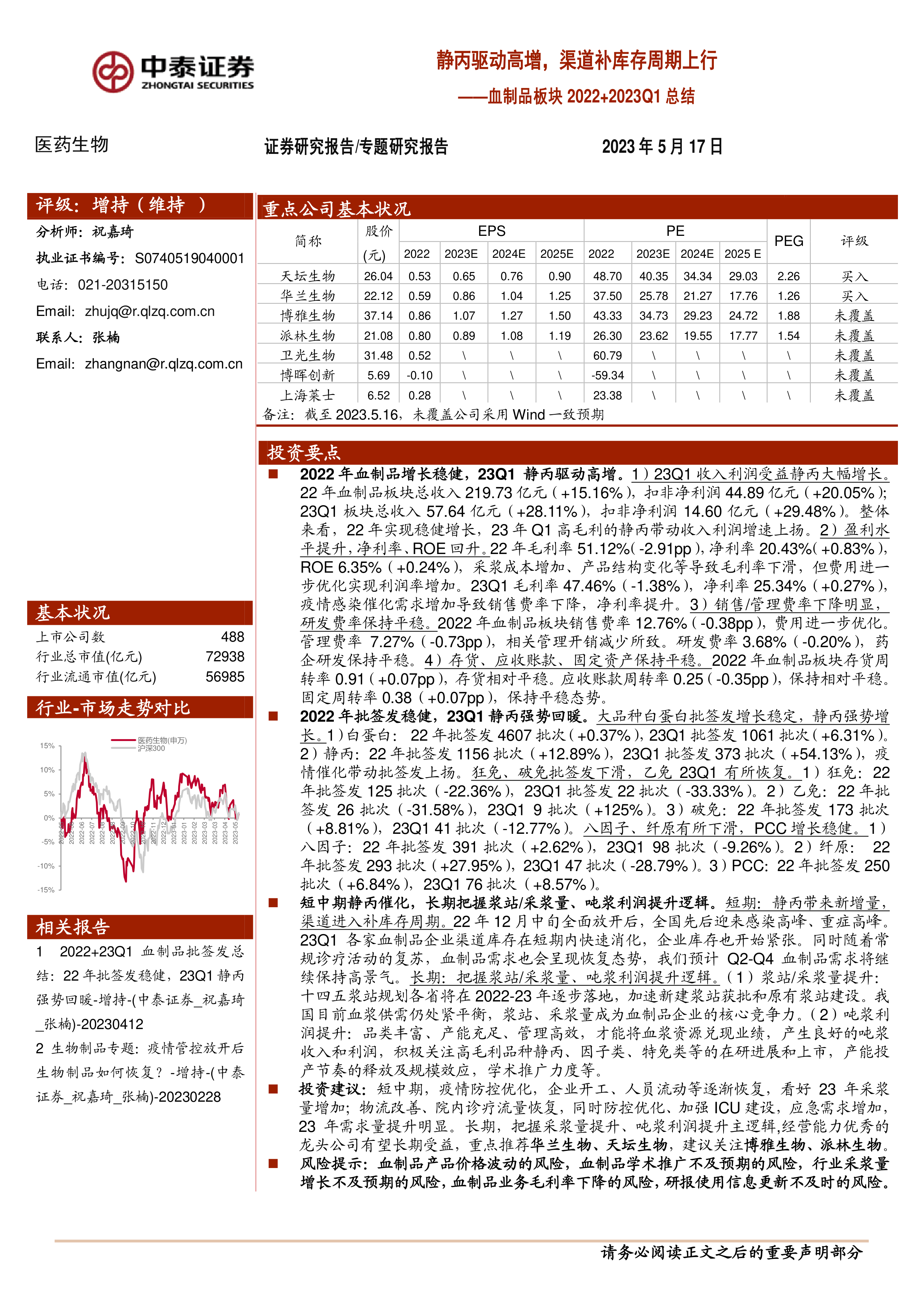

本报告基于对七家主要血制品公司2022年及2023年第一季度财务数据的分析,总结了中国血制品行业在该期间的市场表现和未来发展趋势。核心观点如下:

2022-2023Q1血制品行业稳健增长,静丙驱动显著

2022年,中国血制品行业整体保持稳健增长,2023年第一季度则在静丙制品需求大幅增长推动下,实现收入和利润的显著提升。 这种增长主要源于疫情防控政策优化后,重症患者对静丙的需求激增,以及常规诊疗活动的恢复。

长期发展需关注浆站建设、采浆量及吨浆利润提升

短期内,静丙需求的增长将持续推动行业景气度,但长期来看,血制品行业的持续发展依赖于浆站建设的推进、采浆量的增加以及吨浆利润的提升。 这需要企业在产品研发、产能扩张、运营效率和学术推广等方面持续投入。

主要内容

本报告主要从财务数据解读、批签发数据分析以及行业发展趋势预测三个方面展开,对2022年及2023年第一季度中国血制品行业进行了深入分析。

2022&23Q1血制品板块财报数据解读

本节通过对七家代表性血制品公司(天坛生物、华兰生物、博雅生物、派林生物、卫光生物、博晖创新、上海莱士)2020-2023Q1的财务数据分析,揭示了行业整体的财务状况。

2022年血制品增长稳健,23Q1静丙驱动高增

2022年,大部分血制品企业克服了疫情影响,实现收入和利润增长,但增速有所差异,部分企业受疫苗业务减值或产线技改影响,利润增速较低。2023年第一季度,静丙制品需求的爆发式增长显著拉动了行业收入和利润的增速。

盈利能力提升及费用率分析

2022年,尽管采浆成本增加和产品结构变化导致毛利率下降,但费用优化使得净利率和ROE有所提升。2023年第一季度,疫情期间销售费率下降,进一步提升了净利率。研发费率保持平稳。

资产周转率分析

2022年,血制品板块的存货、应收账款和固定资产周转率保持相对平稳。

2022&23Q1血制品批签发总结

本节分析了2020-2023Q1期间主要血制品品种的批签发数据,反映了市场供需变化。

2022年批签发稳健,23Q1静丙强势回暖

白蛋白批签发增长稳定,静丙批签发在2023年第一季度出现大幅增长,这与疫情期间的市场需求密切相关。其他品种如狂免、破免、八因子、纤原等则呈现不同程度的下滑或增长。

短中期静丙催化,长期把握浆站/采浆量、吨浆利润提升逻辑

本节分析了血制品行业短期和长期的发展驱动力。

短期静丙需求增长及渠道补库存

2022年末至2023年初的疫情高峰期,静丙需求大幅增加,导致渠道库存快速消化,企业库存也开始紧张,预计Q2-Q4血制品需求将继续保持高景气。

长期浆站建设、采浆量及吨浆利润提升

长期来看,浆站建设和采浆量的增加是血制品行业发展的关键,同时提升吨浆利润,需要企业关注高毛利品种的研发和上市,以及产能投产节奏和规模效应。

总结

本报告对2022年及2023年第一季度中国血制品行业进行了全面的分析,指出静丙需求的增长是推动行业短期增长的主要因素,而浆站建设、采浆量和吨浆利润的提升则是行业长期发展的关键。报告建议重点关注华兰生物和天坛生物等经营能力优秀的龙头企业,并建议关注博雅生物和派林生物。 同时,报告也指出了行业面临的血制品价格波动、学术推广、采浆量增长和毛利率下降等风险。 投资者需谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用