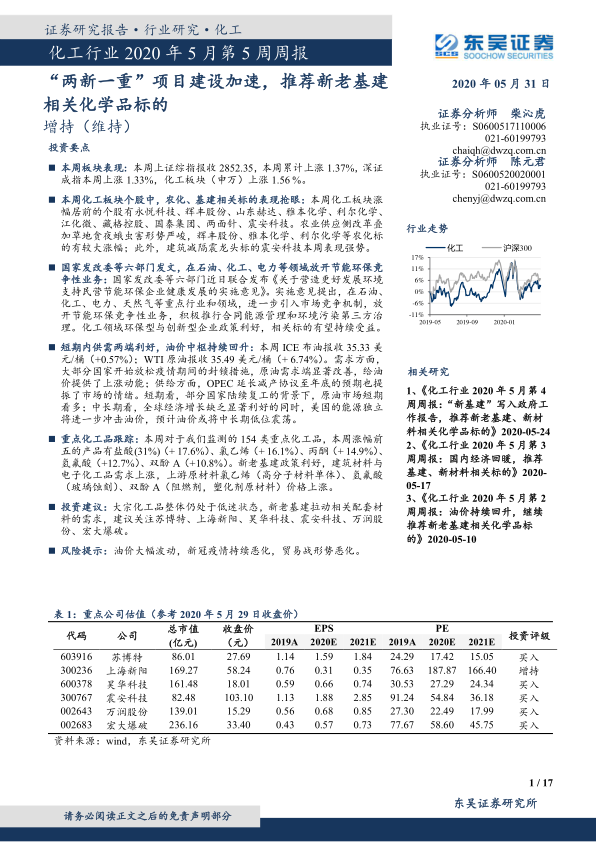

中心思想

本报告的核心观点是:化工行业在“两新一重”建设加速的背景下,呈现出积极的市场态势。短期内,原油价格上涨以及部分国家放松疫情封锁措施,提振了市场需求;长期来看,新老基建项目将拉动相关配套材料的需求,为化工行业带来新的增长点。报告推荐关注苏博特、上海新阳、昊华科技、震安科技、万润股份和宏大爆破等公司。

短期利好:原油价格上涨及疫情影响缓解

本周原油价格上涨,以及全球大部分国家开始放松疫情封锁措施,显著改善了原油需求,为化工行业提供了上涨动能。然而,中长期来看,全球经济增长缺乏显著利好,美国能源独立将进一步冲击油价,预计油价将中长期低位震荡。

长期增长点:新老基建项目拉动需求

“两新一重”建设的加速,特别是新老基建项目对相关配套材料的需求增长,将成为化工行业长期增长的重要驱动力。报告中重点推荐的几家公司,均受益于此趋势。

主要内容

化工板块及个股表现分析

本周上证综指上涨1.37%,深证成指上涨1.33%,化工板块(申万)上涨1.56%。涨幅居前的个股主要集中在农化和基建相关领域,例如辉丰股份、雅本化学、利尔化学等农化公司,以及建筑减隔震龙头震安科技。跌幅居前的个股则包括百合花、同益股份等。

油价分析及长期展望

本周ICE布油和WTI原油价格分别上涨0.57%和6.74%。短期内,需求端改善和OPEC减产协议延长提振了市场情绪;但中长期来看,全球经济增长乏力以及美国能源独立将限制油价上涨空间,预计油价将维持低位震荡。

投资主线梳理

报告梳理了三条化工行业投资主线:

- 供给侧改革后半场: 一体化协同发展的企业更有竞争力。

- 龙头企业扩产: 强者更强趋势明显。

- 新老基建: 相关配套材料需求增长,是高景气子行业。

重点公司推荐及逻辑

报告推荐了六家公司,并分别阐述了推荐逻辑:

- 苏博特: 减水剂行业龙头,受益于基建投资提升。

- 上海新阳: 半导体材料业务核心技术突破,长期成长空间打开。

- 昊华科技: 化工领域科技股,受益于5G建设和军工业务。

- 震安科技: 建筑减隔震行业龙头,受益于相关政策落地。

- 万润股份: 加速布局新材料领域,未来成长可期。

- 宏大爆破: 军工业务步入收获期,传统业务增长持续。

重点化工产品价格分析

本周监测的154类重点化工产品中,涨幅前五的产品包括盐酸(31%)、氯乙烯、丙酮、氢氟酸和双酚A,主要受益于新老基建政策利好以及建筑材料和电子化工品需求上涨。跌幅前五的产品则包括维生素D3、液氯、环氧氯丙烷、丙烯和维生素B6,主要由于下游需求疲软和供应充足。

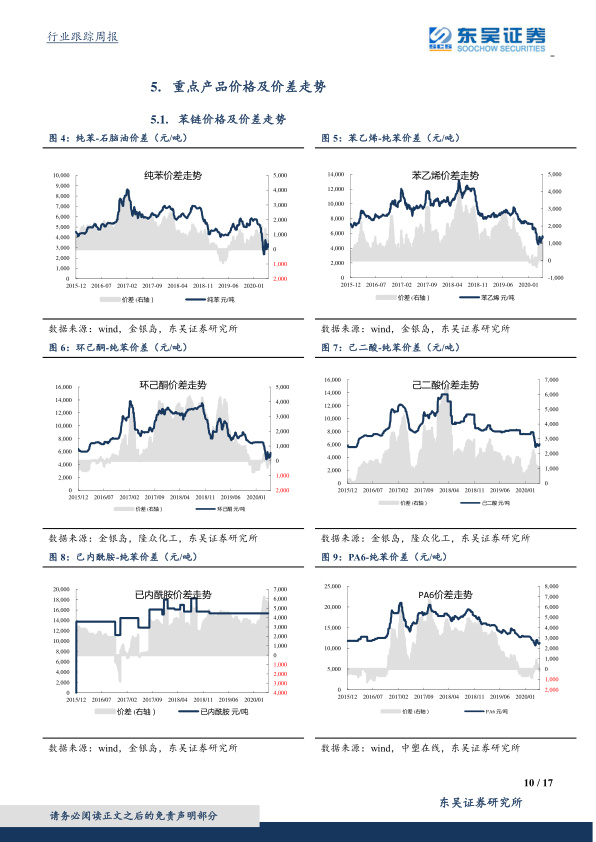

重点产品价格及价差走势

报告提供了苯链、PTA链、煤链和农药等重点化工产品链的价格及价差走势图,详细分析了各产品价格波动的原因及市场供需情况。

总结

本报告分析了化工行业2020年5月第5周的市场表现,指出短期内原油价格上涨和疫情影响缓解为行业带来利好,而长期来看,“两新一重”建设将驱动新老基建相关配套材料需求增长,成为行业新的增长点。报告推荐关注六家受益于此趋势的公司,并对重点化工产品的价格及价差走势进行了详细分析,为投资者提供了参考。 需要注意的是,报告也指出了油价大幅波动、新冠疫情持续恶化和贸易战形势恶化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用