中心思想

本报告的核心观点是:医药生物行业在2025年2月23日呈现出较强的弹性,尤其创新药板块受益于利好政策,值得关注。 具体而言,报告从以下几个方面阐述了这一观点:

创新药政策利好驱动行业增长

国家层面出台了一系列政策支持创新药发展,包括完善价格形成机制、优化医保支付、拓展商保支付渠道等,这些政策将显著提升创新药的市场准入和盈利能力。

板块表现分化,创新药板块表现突出

A股和H股医药板块表现分化,A股医疗服务、化学制药和医疗器械板块涨幅较大,而中药和医药商业板块涨幅较小;H股生物科技指数跑赢恒生科技指数。创新药板块在A股和H股市场均表现突出。

主要内容

本报告详细分析了医药生物行业近期市场表现、政策变化以及企业动态,并给出了具体的投资建议。

行业走势及个股表现分析

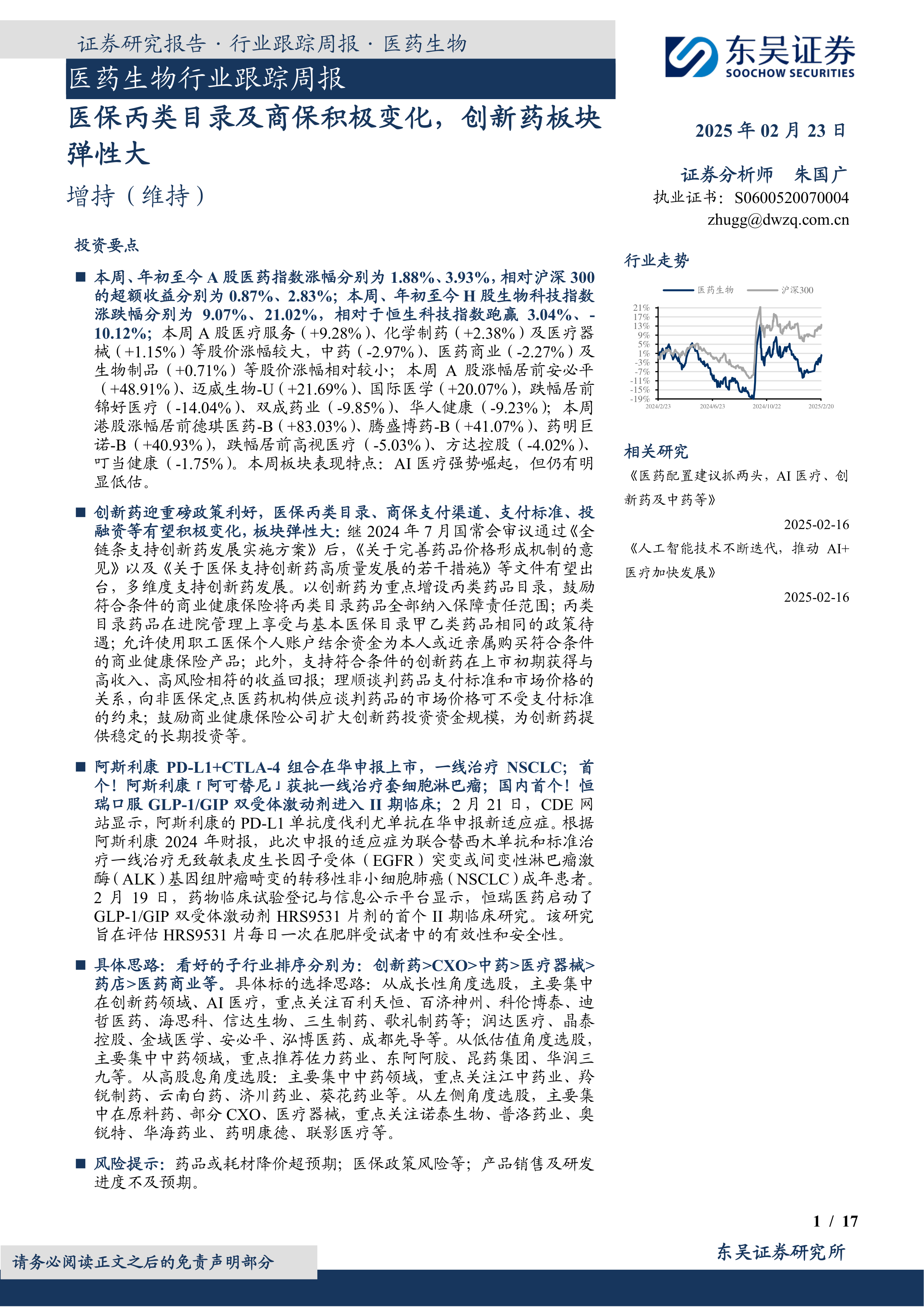

报告首先对A股和H股医药指数、生物科技指数的近期表现进行了量化分析,并对医疗服务、化学制药、医疗器械、中药、医药商业和生物制品等子板块的涨跌幅进行了比较。同时,报告还列出了A股和H股市场上本周涨跌幅居前的个股,并指出AI医疗板块的强势崛起。 数据显示,本周A股医药指数上涨1.88%,年初至今上涨3.93%;H股生物科技指数上涨9.07%,年初至今上涨21.02%。部分个股涨幅显著,例如安必平(+48.91%)、德琪医药-B(+83.03%),但也存在个股下跌的情况。

创新药政策利好及影响

报告重点关注了创新药板块,指出其迎来了重磅政策利好。 一系列政策文件有望出台,从医保丙类目录、商保支付、支付标准和投融资等方面多维度支持创新药发展。 报告详细阐述了这些政策对创新药市场的影响,例如鼓励商业健康保险纳入丙类目录药品、允许使用职工医保个人账户资金购买商业健康保险等。这些政策将有效解决创新药发展中的核心痛点,促进创新药高质量发展。

研发进展与企业动态

报告总结了近期重要的创新药/改良药研发进展,包括阿斯利康PD-L1单抗度伐利尤单抗申报新适应症、恒瑞医药GLP-1/GIP双受体激动剂进入II期临床等。 报告还列出了本周重要的研发管线信息,例如恒瑞医药启动GLP-1/GIP双受体激动剂HRS9531片剂的II期临床研究,歌礼制药小分子GLP-1R激动剂ASC30在美国开展Ib期临床研究等。

行业洞察与监管动态

报告简要介绍了行业监管动态,例如关于将酒石酸艾格司他胶囊纳入“关爱计划”试点项目的公示。

行情回顾及估值分析

报告对医药指数市盈率进行了追踪,并对医药子板块的估值情况进行了分析,指出医药指数市盈率低于历史均值。 报告还提供了相关图表,直观地展现了医药行业及子板块的市场表现和估值水平。

投资策略

报告最后给出了具体的投资策略,从成长性、低估值、高股息和左侧交易等角度,推荐了多个值得关注的医药公司,并对不同投资策略下的标的进行了分类推荐,例如创新药领域推荐百利天恒、百济神州等,中药领域推荐佐力药业、东阿阿胶等。

总结

本报告基于公开数据和市场信息,对医药生物行业,特别是创新药板块的近期表现和未来发展趋势进行了专业分析。 报告指出,创新药板块受益于国家政策利好,市场弹性较大,值得投资者关注。 然而,报告也提示了药品降价、医保政策风险以及研发进度不及预期等潜在风险。 投资者在进行投资决策时,应充分考虑自身风险承受能力和投资目标,并结合其他信息进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用