中心思想

本报告的核心观点是:2023年7月10日至16日,医药生物板块整体表现略好于大盘,但年初至今仍跑输沪深300指数。医保控费政策成效持续显现,医保基金结余良好,利好创新药械和医疗服务行业。报告建议关注创新药械、医疗服务、血制品、连锁药店和品牌中药等领域。

医保控费政策成效显著,利好行业发展

国家医保局发布的2022年全国医疗保障事业发展统计公报显示,医保基金收支状况良好,结余情况持续向好。医保目录谈判、DRG/DIP支付方式改革以及药品集中带量采购等政策的实施,有效控制了医疗费用增长,为医药行业健康发展创造了良好的环境。 这将进一步推动医疗服务消费的持续向好,特别是对创新药械和医疗服务领域带来积极影响。

医药生物板块估值处于历史低位,投资机会显现

报告数据显示,截至2023年7月14日,医药生物板块市盈率(PE)估值为25.0倍,处于历史低位,相对于沪深300指数的估值溢价为123%。部分子板块,如医疗服务、化学制药等,估值也相对较低。这表明当前医药生物板块存在一定的投资机会。

主要内容

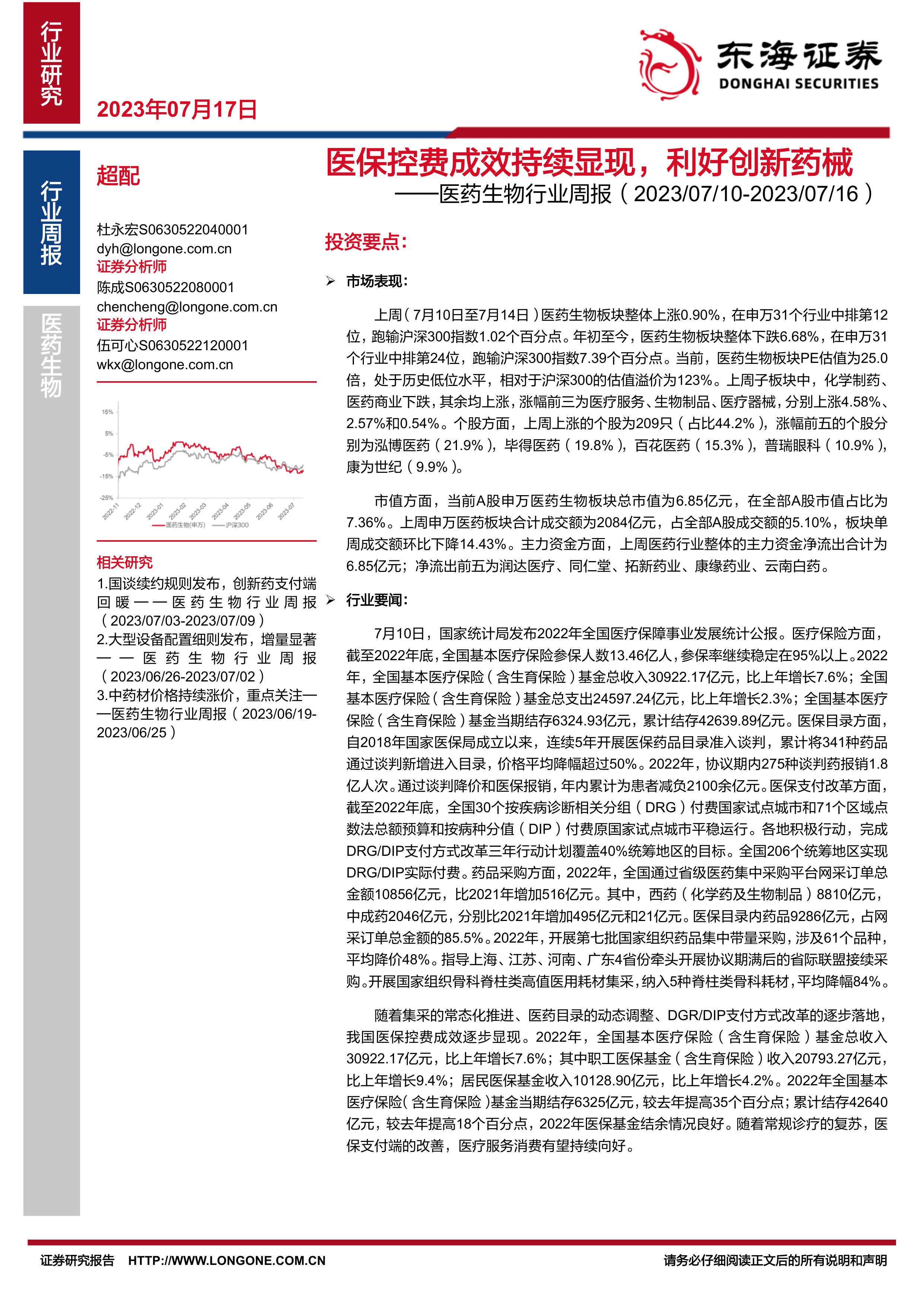

市场表现分析:板块整体上涨,但年初至今表现落后

上周(7月10日至14日),医药生物板块整体上涨0.90%,跑输沪深300指数1.02个百分点。医疗服务、生物制品和医疗器械子板块涨幅居前,而化学制药和医药商业子板块下跌。然而,年初至今,医药生物板块整体下跌6.68%,跑输沪深300指数7.39个百分点,大部分子板块均出现下跌。 板块成交额环比下降14.43%,主力资金净流出6.85亿元。个股方面,涨跌幅分化明显,部分个股涨幅显著,部分个股跌幅较大。

行业要闻解读:政策动态及市场变化

报告总结了多项重要的行业新闻,包括:国家药品监督管理局药品审评中心公开征求《药品审评中心药物临床试验期间安全信息评估与风险管理工作程序(试行)修订稿》意见;国家统计局发布2022年全国医疗保障事业发展统计公报;关于做好2023年基本公共卫生服务工作的通知;十五省(区、市)联盟地区药品集中采购文件;国家药监局药审中心关于发布《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》的通告。这些信息反映了医药行业政策监管趋严,以及创新药械研发和医保支付改革的持续推进。

投资建议:关注高增长潜力领域

基于医保控费政策成效持续显现,以及板块估值处于历史低位,报告建议关注创新药械、医疗服务、血制品、连锁药店和品牌中药等领域。报告还提供了具体的个股推荐组合和关注组合,供投资者参考。

总结

本报告对2023年7月10日至16日医药生物行业进行了周度分析。报告指出,虽然上周医药生物板块小幅上涨,但年初至今表现落后于大盘。医保控费政策的成效持续显现,医保基金结余良好,为行业发展创造了有利条件。 板块估值处于历史低位,部分子板块和个股表现突出。报告建议投资者关注创新药械、医疗服务、血制品、连锁药店和品牌中药等高增长潜力领域,并提供了相应的个股推荐。 然而,投资者仍需关注政策风险、业绩风险和事件风险。 报告数据主要来源于Wind数据库,并结合了公开信息进行分析。

微信扫一扫-立即使用

微信扫一扫-立即使用