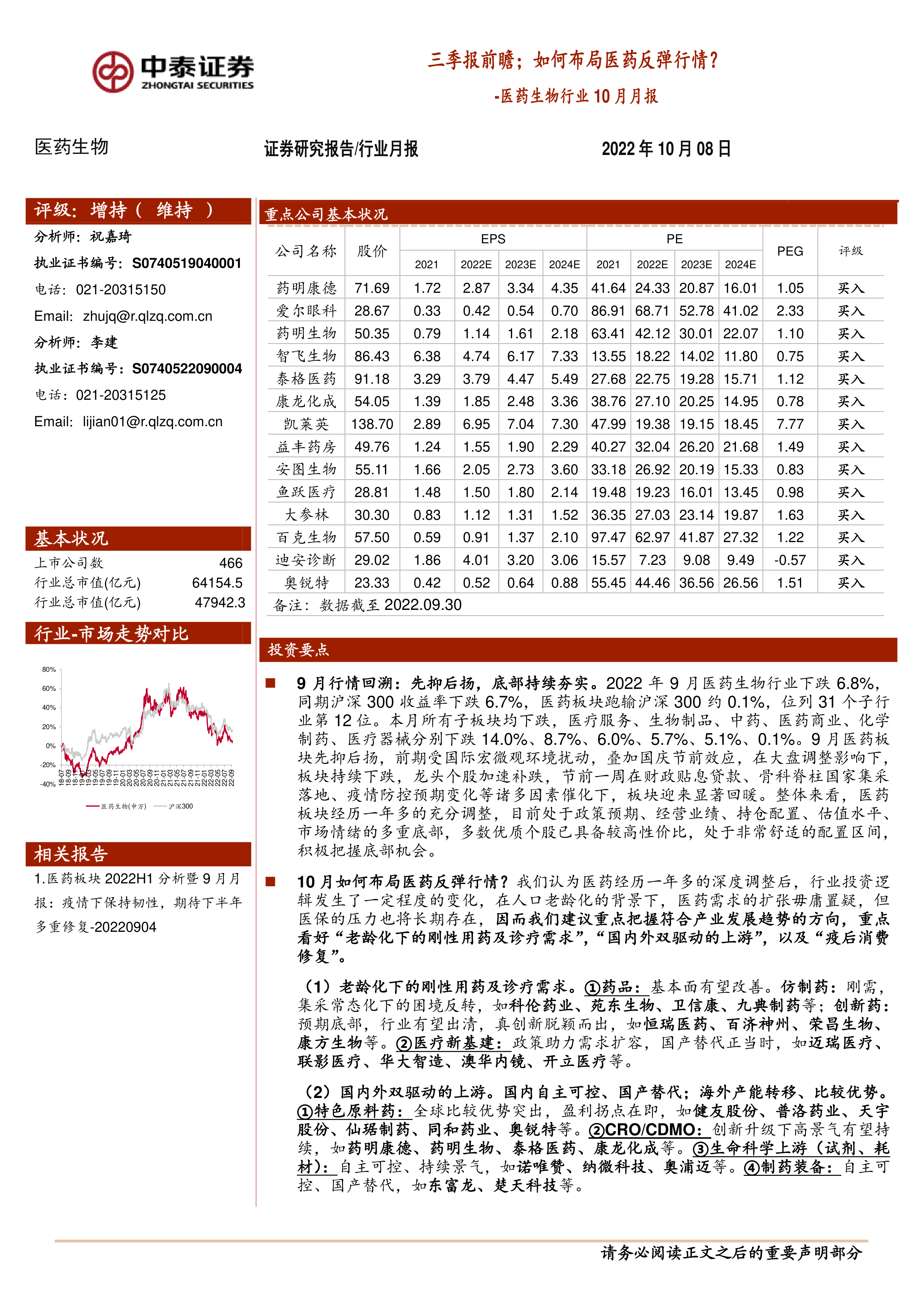

9月行情回溯:先抑后扬,底部持续夯实。2022年9月医药生物行业下跌6.8%,同期沪深300收益率下跌6.7%,医药板块跑输沪深300约0.1%,位列31个子行业第12位。本月所有子板块均下跌,医疗服务、生物制品、中药、医药商业、化学制药、医疗器械分别下跌14.0%、8.7%、6.0%、5.7%、5.1%、0.1%。9月医药板块先抑后扬,前期受国际宏微观环境扰动,叠加国庆节前效应,在大盘调整影响下,板块持续下跌,龙头个股加速补跌,节前一周在财政贴息贷款、骨科脊柱国家集采落地、疫情防控预期变化等诸多因素催化下,板块迎来显著回暖。整体来看,医药板块经历一年多的充分调整,目前处于政策预期、经营业绩、持仓配置、估值水平、市场情绪的多重底部,多数优质个股已具备较高性价比,处于非常舒适的配置区间,积极把握底部机会。

10月如何布局医药反弹行情?我们认为医药经历一年多的深度调整后,行业投资逻辑发生了一定程度的变化,在人口老龄化的背景下,医药需求的扩张毋庸置疑,但医保的压力也将长期存在,因而我们建议重点把握符合产业发展趋势的方向,重点看好“老龄化下的刚性用药及诊疗需求”,“国内外双驱动的上游”,以及“疫后消费修复”。

(1)老龄化下的刚性用药及诊疗需求。①药品:基本面有望改善。仿制药:刚需,集采常态化下的困境反转,如科伦药业、苑东生物、卫信康、九典制药等;创新药:预期底部,行业有望出清,真创新脱颖而出,如恒瑞医药、百济神州、荣昌生物、康方生物等。②医疗新基建:政策助力需求扩容,国产替代正当时,如迈瑞医疗、联影医疗、华大智造、澳华内镜、开立医疗等。

(2)国内外双驱动的上游。国内自主可控、国产替代;海外产能转移、比较优势。①特色原料药:全球比较优势突出,盈利拐点在即,如健友股份、普洛药业、天宇股份、仙琚制药、同和药业、奥锐特等。②CRO/CDMO:创新升级下高景气有望持续,如药明康德、药明生物、泰格医药、康龙化成等。③生命科学上游(试剂、耗材):自主可控、持续景气,如诺唯赞、纳微科技、奥浦迈等。④制药装备:自主可控、国产替代,如东富龙、楚天科技等。

(3)疫后消费修复。医疗服务、连锁药店、消费属性产品有望迎来基本面修复。看好爱尔眼科、通策医疗、益丰药房、大参林、智飞生物、我武生物、长春高新、欧普康视、同仁堂等。

三季报前瞻:10月进入业绩披露期,积极把握可能超预期、表观增速快的个股。如CRO/CDMO中的药明康德(预计22年前三季度经调整归母净利润同比增长70-80%)、泰格医药(预计22年前三季度扣非净利润同比增长35-45%)、凯莱英(预计22年前三季度归母净利润同比增长200-250%,下同)、昭衍新药(90-100%)、百诚医药(70-90%);医疗器械中的安图生物(20-30%)、开立医疗(60-75%)、万孚生物(95-100%)、凯普生物(109-124%)、金域医学(40-50%)等;生物制品中的万泰生物(200-210%)等;特色原料药中的奥锐特(33-37%)、美诺华(63-68%)、奥翔药业(57-62%)等。

10月重点推荐:药明康德、爱尔眼科、药明生物、智飞生物、泰格医药、康龙化成、凯莱英、益丰药房、安图生物、鱼跃医疗、大参林、百克生物、迪安诊断、奥锐特。

中泰医药重点推荐9月平均涨幅-12.80%,跑输医药行业5.98%,其中鱼跃医疗+5.61%、海思科+1.48%,表现亮眼。

行业热点聚焦:(1)《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》发布;(2)《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》发布;(3)《关于2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查药品名单的公告》发布;(4)《健康中国行动中医药健康促进专项活动实施方案》发布;(5)骨科脊柱类耗材国家集中带量采购拟中选结果公布。

市场动态:2022年9月医药生物行业下跌6.8%,同期沪深300收益率下跌6.7%,医药板块跑输沪深300约0.1%,位列31个子行业第12位。本月所有子板块均下跌,医疗服务、生物制品、中药、医药商业、化学制药、医疗器械分别下跌14.0%、8.7%、6.0%、5.7%、5.1%、0.1%。以2022年盈利预测估值来计算,目前医药板块估值25.2倍PE,全部A股(扣除金融板块)市盈率约为26.6倍,医药板块相对全部A股(扣除金融板块)的溢价率为-5.2%。以TTM估值法计算,目前医药板块估值22.2倍PE,低于历史平均水平(36.7倍PE),相对全部A股(扣除金融板块)的溢价率为25.5%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用