中心思想

本报告的核心观点是:基于中泰证券研究团队对医药板块2023年中报业绩的前瞻性预测,对覆盖标的的业绩表现进行分析,并给出投资建议。报告涵盖化药、生物制品、医疗服务(A+H)、CRO/CDMO(A+H)、医疗器械以及药店等多个细分领域,并对部分标的给出“买入”或“增持”的投资评级。 报告强调了部分公司业绩增长的驱动因素,例如:中间体受益疫情量价齐升、创新药持续获批、疫苗放量、医疗服务市场份额提升以及CRO/CDMO行业的高速发展等。同时,报告也指出了潜在的风险因素,例如:核心假设不及预期、疫情影响、政策扰动以及药品质量问题等。

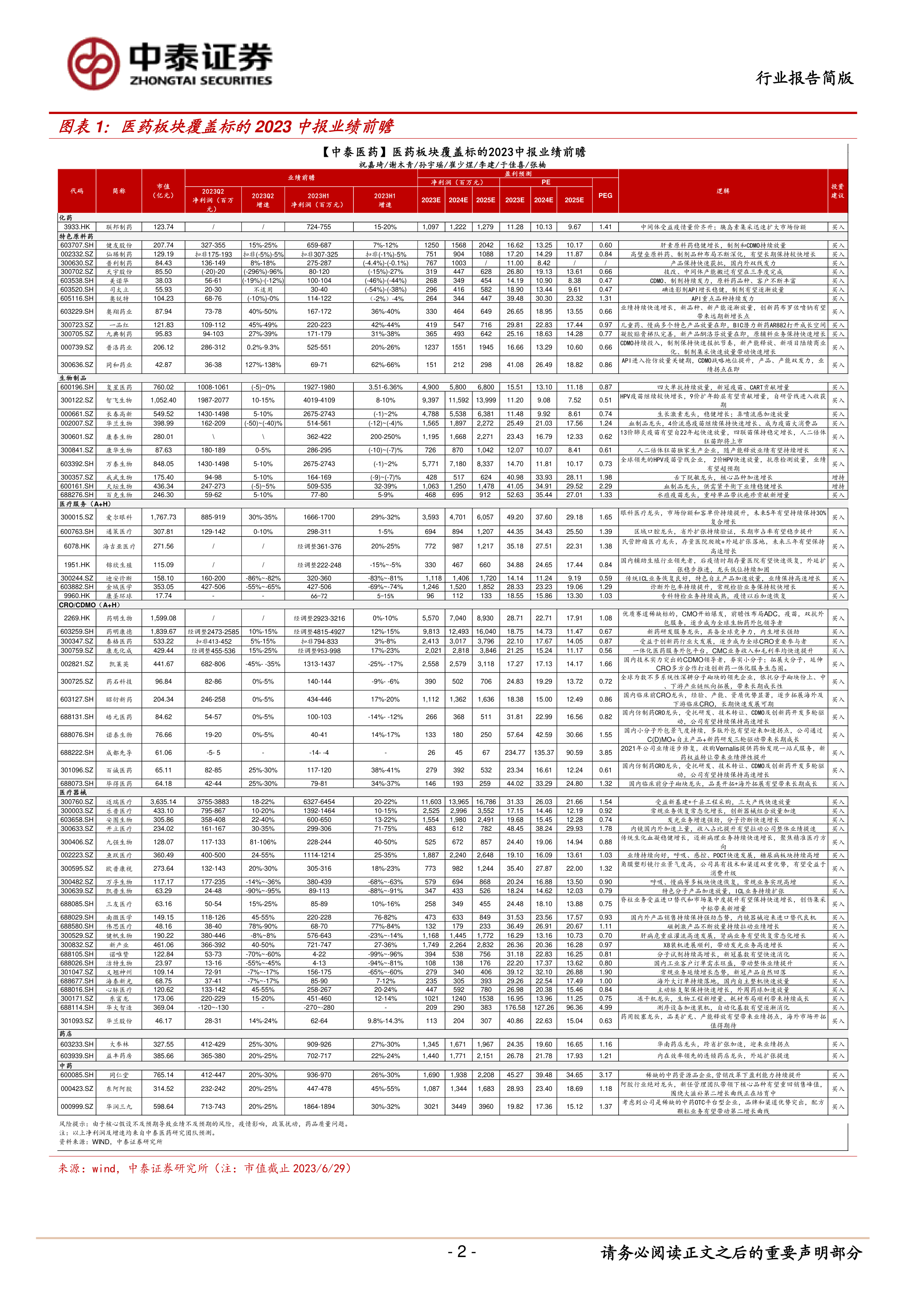

医药板块2023年中报业绩前瞻:整体表现及增长驱动因素分析

本报告对医药板块2023年中报业绩进行了前瞻性分析,覆盖了化药、生物制品、医疗服务、CRO/CDMO、医疗器械和药店等多个细分领域,共计数十家上市公司。整体来看,部分公司业绩表现强劲,增长主要源于以下几个方面:

- 疫情红利消退后的市场调整与新增长点的出现: 部分公司在2022年受益于疫情,2023年上半年业绩出现不同程度的回落,但同时也在积极寻找新的增长点,例如拓展海外市场、开发新产品、提升产能等。

- 创新药研发及商业化进程的加速: 创新药研发服务及CRO/CDMO领域的公司受益于创新药行业的大发展,业绩持续增长。新药的持续获批和放量是重要的业绩驱动因素。

- 疫苗市场持续增长: 部分疫苗生产企业受益于疫苗接种需求的持续增长,业绩表现突出。例如,HPV疫苗、流感疫苗以及肺炎疫苗等都展现出较快的增长势头。

- 医疗服务行业市场份额提升及价格上涨: 医疗服务领域的龙头企业,通过市场份额的提升和客单价的提高,实现了业绩的持续增长。

- 医疗器械行业进口替代及新基建红利: 部分医疗器械公司受益于进口替代和新基建政策,业绩增长显著。

投资建议及风险提示

报告根据对各公司业绩的预测,给出了相应的投资建议,主要包括“买入”和“增持”两种评级。 “买入”评级通常意味着预期未来6-12个月内股价相对基准指数涨幅在15%以上,“增持”评级则预期涨幅在5%-15%之间。 投资建议的制定基于对公司未来发展前景、行业趋势以及市场环境的综合判断。

报告同时明确指出了投资的风险提示,包括:

- 业绩不及预期风险: 由于核心假设不及预期,可能导致实际业绩低于预测值。

- 疫情影响: 疫情的反复和持续时间,可能对医药行业产生不确定性影响。

- 政策扰动: 国家政策的变化,例如药品集采政策,可能对部分公司的业绩产生影响。

- 药品质量问题: 药品质量问题可能导致公司面临法律风险和声誉损失。

主要内容

本报告的主要内容按照细分行业展开,对每个细分行业内的部分上市公司进行了业绩前瞻和投资建议。

化药板块分析

报告对多家化药公司进行了分析,例如联邦制药、健友股份、仙琚制药等。分析重点在于其原料药、制剂产品的市场竞争力、产能扩张情况以及新产品研发进展。 部分公司受益于中间体受益疫情量价齐升,部分公司则依靠高壁垒原料药和制剂品种的布局保持较快增长。

生物制品板块分析

该部分分析了复星医药、智飞生物、长春高新等生物制品公司。分析重点在于其疫苗、单抗药物等产品的市场份额、销售增长情况以及研发管线进展。 HPV疫苗、新冠疫苗以及其他创新型疫苗成为业绩增长的重要驱动力。

医疗服务(A+H)板块分析

本部分分析了爱尔眼科、通策医疗、海吉亚医疗等医疗服务公司。分析重点在于其市场份额、客单价、医院扩张以及运营效率等方面。 眼科、口腔以及肿瘤等细分领域的龙头企业,凭借其品牌优势和规模效应,保持了较快的增长速度。

CRO/CDMO(A+H)板块分析

该部分分析了药明生物、药明康德、泰格医药等CRO/CDMO公司。分析重点在于其服务能力、客户拓展以及行业发展趋势等方面。 受益于创新药行业的高速发展,CRO/CDMO行业持续保持高速增长。

医疗器械板块分析

本部分分析了迈瑞医疗、乐普医疗、安图生物等医疗器械公司。分析重点在于其产品竞争力、市场份额、新产品研发以及政策影响等方面。 新基建、千县工程以及进口替代等因素,推动了部分医疗器械公司的业绩增长。

药店板块分析

该部分分析了大参林、益丰药房等药店公司。分析重点在于其连锁规模扩张、市场份额以及运营效率等方面。 跨省扩张以及高效的运营管理,是药店公司业绩增长的关键因素。

中药板块分析

本部分分析了同仁堂、东阿阿胶、华润三九等中药公司。分析重点在于其品牌优势、产品创新以及市场拓展等方面。 中药行业龙头企业,凭借其品牌影响力和产品优势,保持了相对稳定的增长。

总结

本报告基于中泰证券研究团队的预测数据,对医药板块2023年中报业绩进行了全面分析,涵盖了多个细分领域。报告指出,部分公司业绩增长强劲,主要受益于创新药研发、疫苗市场增长、医疗服务市场份额提升、医疗器械进口替代以及CRO/CDMO行业的高速发展等因素。 同时,报告也提示了潜在的风险因素,建议投资者在投资决策时谨慎考虑。 报告中对部分公司给出了“买入”或“增持”的投资建议,但投资者应根据自身风险承受能力和投资目标进行独立判断。 需要注意的是,报告中的数据和结论仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用